No5.ゴーイング・コンサーンとは?

1.ゴーイング・コンサーンとは?

新聞等で、「ゴーイング・コンサーン」って言葉を、たまに見かけませんか?

でも、あんまりよく意味がわからない方も多いと思います。

簡単にいうと、「会社は、倒産することなく永遠に存続する継続企業である」という意味です。

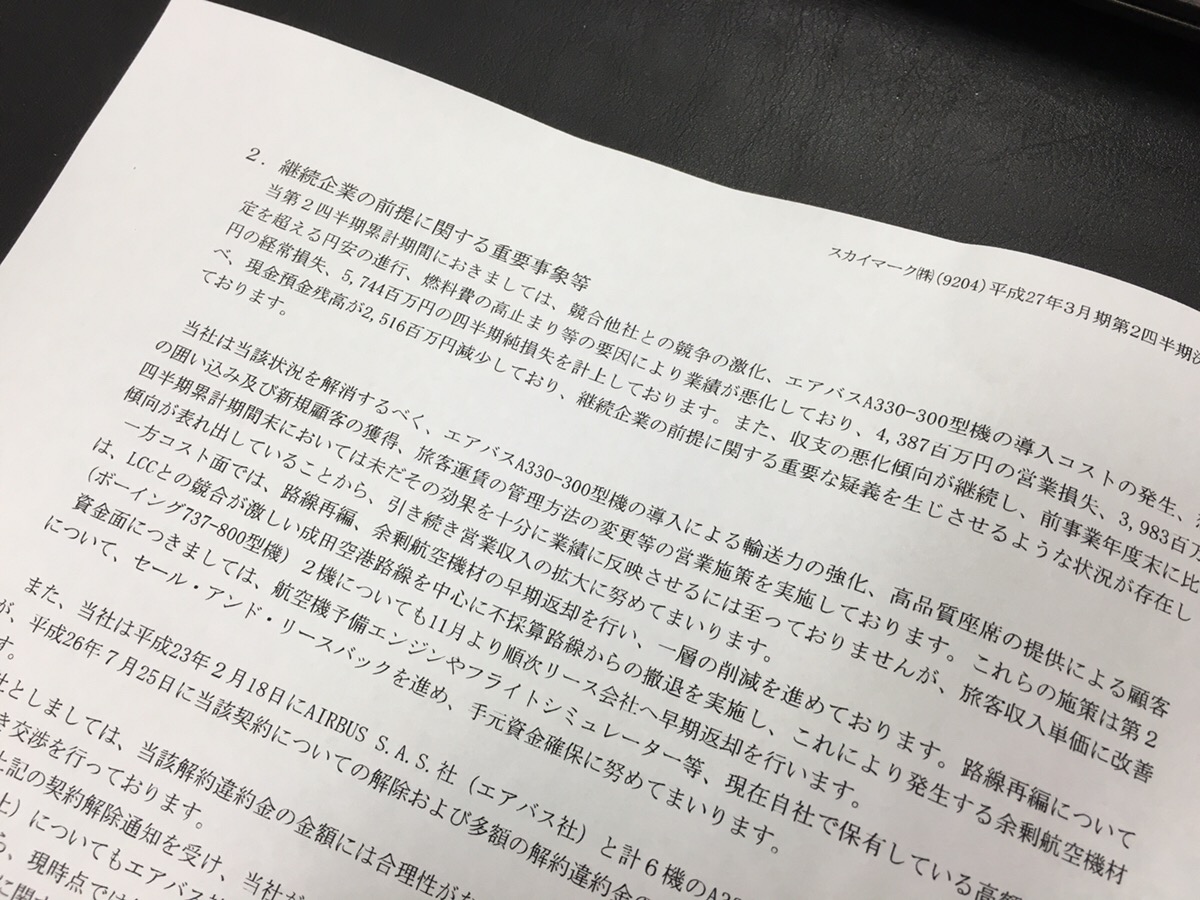

2.決算書作成の「前提概念」

一般的な会社は、この「ゴーイング・コンサーン」を前提に日々の活動を行っています。

当たり前といえば当たり前なのですが、大事なのは、この前提にたって、会社は「毎年決算数値を作成している」ということです。

逆にいうと、この概念は、企業が毎年作成する、決算書を見るうえで重要なものです。

決算書の基礎となる現在の会計制度(取得原価主義、減価償却など)は、すべて、この前提をもとに定められています。

3.ゴーイング・コンサーンの前提がないと?

倒産寸前の会社は、この前提がありませんので、通常の会社と比べて、決算書の数字が違ってきます。

たとえば、決算書における「在庫」は、「ゴーイング・コンサーン」の前提がある会社は、「取得価額」で計上します。

将来的に継続する会社なら、今すぐ売却できなくても、いずれどこかに売却して回収できるからですね。

=貸借対照表に計上されている「在庫」には、「取得価額の価値がある」ということが表現されています。

一方、倒産を前提にした場合は、その時点の「換金価値」で評価します。倒産を前提にすると、将来がないため売却までは待てません。

その時点で在庫の買い手がいない場合は、換金価値0⇒いくら取得価額が高くても、ゼロで評価します。

まとめると・・この前提があれば、在庫は「取得価額」評価なのに、前提がないと「ゼロ評価」!全然違ってきますよね!

4.ゴーイング・コンサーンの前提の記載は?

経営者は、会社を、「継続企業」として発展させる責任があります。

「ゴーイング・コンサーン」は、決算書上、非常に重要な前提条件となるため、経営者は、定期的に会社の「ゴーイング・コンサーン」につき自己評価することになっています。

評価の結果、会社の「ゴーイング・コンサーン」に疑義があると判断した場合は、その内容を決算書等に注記することが求められています。

つまり、投資家の立場からすれば、この「注記」があれば、その会社は、ちょっと危ないんだな!という判断ができるわけですね。

<< 前の記事「売上総利益・営業利益・営業外損益、経常利益とは?」次の記事「ブレークイーブンポイントとは?」 >>

って何?")