No4.【わかりやすく】ブレークイーブンポイントの計算方法/損益分岐点分析・安全余裕率をわかりやすく解説

経営を進める中では、売上を増加させるだけでなく、手残りの「利益」を確保できなければ、ビジネスをやる意味はありません。例えば、「粗利益」がマイナスの商品を販売する場合、売上が増えれば増えるほど・・赤字が増え、キャッシュがどんどん減少していきます。

ビジネスを進めるうえで、どれくらい販売すれば利益が出るのか?を把握することは非常に重要です。ブレークイーブンポイントとは、かかった費用をすべて回収するために必要な売上や販売数量のことを指します。「損益分岐点」とも呼ばれます。

今回は、ブレークイーブンポイント(損益分岐点)とは何か?具体的な算定方法、損益分岐点分析につき解説します。

1.ブレークイーブンポイント・限界利益とは?

(1)ブレークイーブンポイント(損益分岐点売上)とは?

ブレークイーブンポイントとは、すべてのコストを差し引いて「最終利益」がゼロとなる売上高のことです。

売上を計上するためには、当然、仕入や人件費などのコストがかかります。損益分岐点売上とは、こういったコストを差し引いて、最終利益がゼロとなる「損と益の分岐点」となる売上高のことです。

(2)変動費と固定費の区分

「売上」から「費用」を差し引いたものが「利益」です。一般的に、売上は、販売数量等に応じて比例的に増加しますが、費用については、販売数量に応じて「変動的に増加」するものと、販売数量に関係なく「固定的に発生」するものに区分されます。

例えば、商品の仕入や材料費などは、販売数量に応じて増加していきますが、従業員の固定賃金などは、販売数量に関係なく、毎月固定的に発生します。このように、費用は、大きく2つに区分できます。売上に応じて変動的に発生するコストは「変動費」、売上に関わらず固定的に発生するコストは「固定費」と呼ばれます。

「ブレークイーブンポイント」を算定するためには、まず、費用を、変動費、固定費に区分する必要があります。

(3)限界利益とは?

「売上」から「変動費」を差し引いた利益(固定費差引前)は、「限界利益」と呼ばれます。

変動費は、売上に「比例して増減」するため、結果的に「限界利益」も、売上に「比例して」増減します。売上に対する限界利益の割合は「限界利益率」と呼ばれます。

例えば、商品の仕入は「変動費」、毎月の家賃は「固定費」です。売上から仕入を差し引いた利益(固定費差引前)は限界利益、限界利益から家賃を差し引いた利益が「最終利益」となります。

ビジネスを行う上で、ほとんどの場合、「固定費」も発生します。つまり、いくら「限界利益」がプラスであっても、限界利益から固定費を差し引いた「最終利益」が赤字であれば、ビジネスとしては破たんしています。

2.具体例

- 売上・・・・・・・・100円/個×150,000個=15,000千円

- 仕入(変動費)・・・60円/個×150,000個=9,000千円

- 家賃(固定費)・・・年間で4,000千円

- 差引最終利益・・・・2,000千円(15,000千円-9,000千円-4,000千円)

| 科目 | 単価(円) | 数量(個) | 金額(千円) |

|---|---|---|---|

| 売上 | 100 | 150,000 | 15,000 |

| 仕入(変動費) | 60 | 150,000 | 9,000 |

| 限界利益 | 40 | 150,000 | 6,000 |

| 家賃(固定費) | – | – | 4,000 |

| 差引最終利益 | – | ‐ | 2,000 |

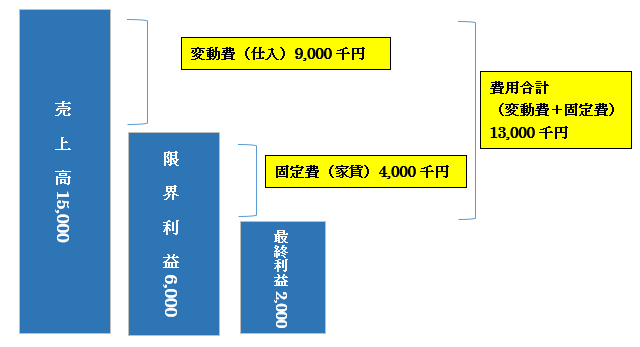

(1)限界利益と最終利益

仕入は変動費、家賃は固定費となりますので、「売上」から「変動費(仕入)」を差し引いた利益(固定費差引前)が、「限界利益」となります。そして「限界利益」から「固定費(家賃)」を差し引いた利益が「最終利益」となります。図で表すと以下となります。

上記例では、限界利益率(売上に対する限界利益の割合)は、40%(6,000千円÷15,000千円)と算定されます。売上が増減すると、変動費(仕入)を差し引いた限界利益は、売上増減分×40%、比例的に増減します。

そして、限界利益6,000千円から、固定費である家賃(4,000千円)を差し引いて、最終利益2,000千円が算定されます。

(2)ブレークイーブンポイントの算定

ブレークイーブンポイント(=損益分岐点売上)は、固定費を差し引いた最終利益がゼロとなる売上高です。

上記例題の「ブレークイーブンポイント」を算定します。

利益に関係なく固定的に発生する家賃4,000千円がありますので、逆に言うと、4,000千円の限界利益が確保できれば、固定費4,000千円を差し引いても最終利益はゼロとなります。この最終利益がゼロとなる売上高=ブレークイーブンポイントとなります。

限界利益率が40%ですので・・ブレークイーブンポイントは?

4,000千円(固定費) ÷ 40%(限界利益率) = 10,000千円

→つまり、売上10,000千円を確保できれば、限界利益が4,000千円計上され、固定費(家賃)4,000千円を差し引いた後の最終利益は±ゼロとなります。

この売上10,000千円が「ブレークイーブンポイント」(=損益分岐点)と呼ばれます。

(3)ブレークイーブンポイントの算定式

上記より、ブレークイーブンポイント(損益分岐点)は、以下の式で算定が可能です。

ブレークイーブンポイント(損益分岐点売上) = 固定費 ÷ 限界利益率(※)

(※)限界利益率 = 1 - 変動費率で算定可能。

(4)限界利益は「固定費」を回収するための原資

「限界利益」がいくらプラスでも、ビジネスを行う以上、ほとんどの場合、一定金額の「固定費」がかかりますので、固定費を回収できる「限界利益」を確保しなければ、最終利益は絶対プラスになりません。

つまり、最低限、最終利益をプラスにするには、「限界利益」=固定費とならなければいけません。

逆に言うと、「固定費」と同額の「限界利益」を稼げたら、ようやく最終利益が±0となり、ビジネスとして成り立ちうるということです。「限界利益」は、固定費を回収するための「原資」とも言えます。

3.損益分岐点売上の比較

上記の例題をもとに、3つの売上パターンを比較します。

- パターン1・・損益分岐点と同じ売上(10,000千円)

- パターン2・・損益分岐点に満たない売上(9,000千円)

- パターン3・・損益分岐点を超える売上(11,000千円)

- 固定費4,000千円は、売上に関係なく固定。パターン1~3とも4,000千円となります。

| パターン1 (損益分岐点売上) |

パターン2 (損益分岐点に満たない売上) |

パターン3 (損益分岐点を超える売上) |

|

|---|---|---|---|

| 売上高 | 10,000 | 9,000 | 11,000 |

| 変動費(60%) | 6,000 | 5,400 | 6,600 |

| 限界利益(40%) | 4,000 | 3,600 | 4,400 |

| 固定費(家賃) | 4,000 | 4,000 | 4,000 |

| 最終利益 | 0 | △400 | 400 |

- パターン2は、売上が損益分岐点売上を下回っていますので、最終利益は赤字になります。

- パターン3は、売上が損益分岐点売上を上回っていますので、最終利益は黒字になります。

⇒ つまり、売上が、損益分岐点売上(10,000千円)を1円でも上回ったり下回ったりすれば、最終利益はプラスやマイナスになるということがわかります。

4.損益分岐点分析・安全余裕率の把握

(1)損益分岐点分析

ビジネスを行うにあたっては、仕入だけでなく、多くの場合、人件費や家賃等の「固定費」も発生します。

いくら売上から仕入等を差し引いた「限界利益」がプラスであっても、必ずしも(固定費を差し引いた)最終利益がプラスになるとは限りません。

つまり、最終利益が確保できるかどうかという点で、最低限の売上目標として「ブレークイーブンポイント」を普段から意識しておくことが非常に大切です。損益分岐点分析と呼ばれます。

(2)損益分岐点比率・安全余裕率の把握

現在の売上が「ブレークイーブンポイント」(損益分岐点売上)と比較して、どれくらい離れているか?を示す指標となります。

- 損益分岐点比率 = 損益分岐点売上高 ÷ 実際売上高 ×100

- 安全余裕率 = (実際売上高 ‐ 損益分岐点売上高) ÷ 実際の売上高 × 100

例えば、上記3の例題「パターン3 売上11,000」の場合は、以下となります。

- 損益分岐点比率 = 10,000 ÷ 11,000 ×100 =90.9%

- 安全余裕率 = (11,000 ‐ 10,000) ÷ 11,000 × 100 =9.1%

損益分岐点比率が低い方が、実際売上が順調であることを示し、安全余裕率は高い方が、売上に余裕があることを示します。安全余裕率は、上記の例では、売上が、現在の売上より9.1%以上減少すると、「最終赤字」になることを示しますので、非常に大切な数値となります。

5.Youtube

YouTubeで分かる「ブレークイーブンポイントの計算方法」

って何?")