No23.減価償却とは?

1.減価償却って?

減価償却って聞いたことありますか・・?

聞いたことあるけど、あまり意味が分からないって方も多いかもしれません。

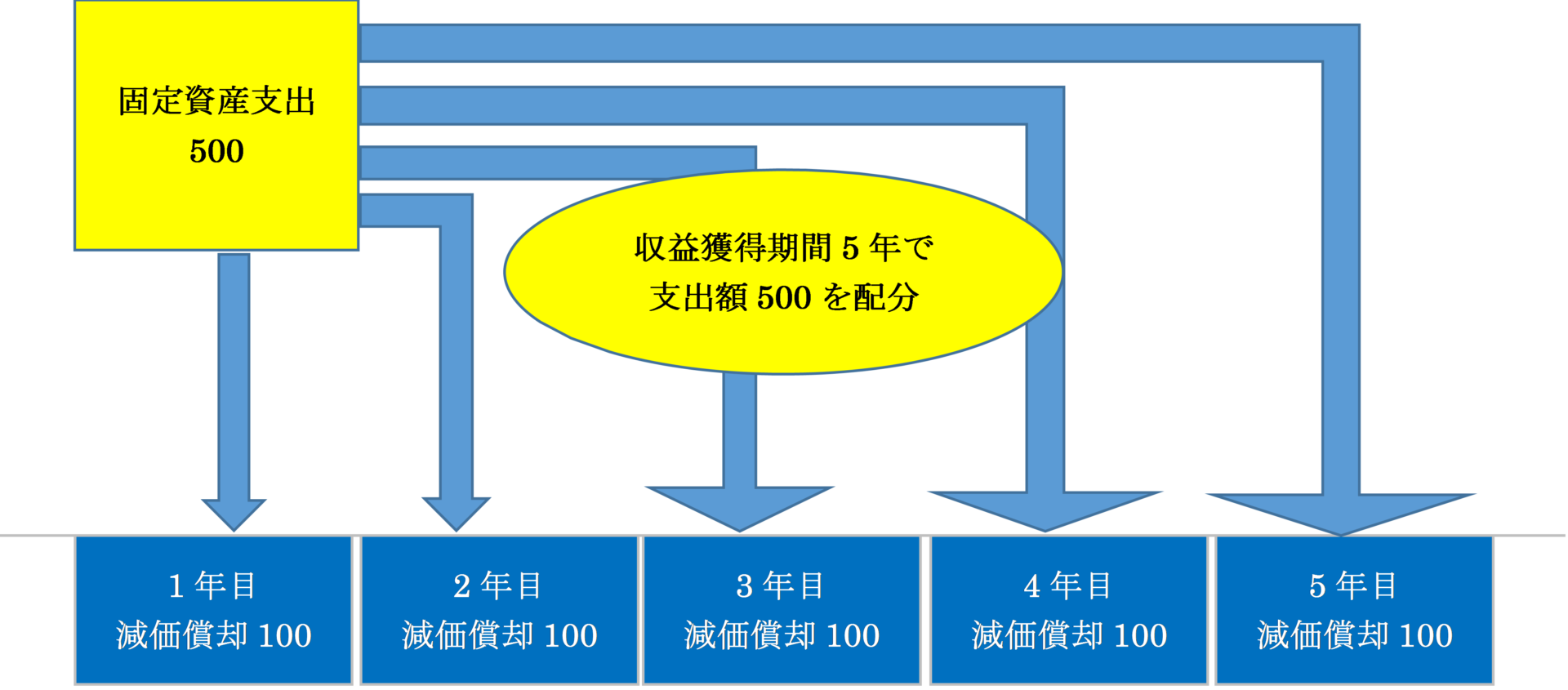

例えば、機械を500万円で購入したとします。種類にもよりますが、一般的には、少なくても4,5年は利用できますよね。

つまり、この機械は、購入した後、4、5年間の「売上獲得」のために貢献をしているはずです。

にもかかわらず、初年度に全額費用計上すると、固定資産支出の効果は4,5年あるはずなのに・・2年目以降、収益だけでてきて、費用がでてきません。

感覚的に変ですね。以下、例を用いて解説します。

固定資産購入額500万円、利用可能期間は5年間、毎年の売上は、一律200万円とします。

(初年度に一括費用計上する場合)

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | |

|---|---|---|---|---|---|

| 売上 | 200 | 200 | 200 | 200 | 200 |

| 費用 | 500 | 0 | 0 | 0 | 0 |

| 利益 | △300 | 200 | 200 | 200 | 200 |

購入初年度に一気に費用計上すると、売上200万ー費用500万=利益△300万の大赤字になってしまいます。

この固定資産は、5年間の収益獲得に貢献しているはずなのに、2年目から費用ゼロ、つまり、売上額=利益となってしまいます。

(5年間にわたって減価償却を実施する場合)

機械購入額500万円は、500万円÷5=毎年100万円ずつ費用に計上していきます。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | |

|---|---|---|---|---|---|

| 売上 | 200 | 200 | 200 | 200 | 200 |

| 費用 | 100 | 100 | 100 | 100 | 100 |

| 利益 | 100 | 100 | 100 | 100 | 100 |

利用可能年期間である5年間で費用を配分すると、利益も平準化されます。

これはつまり、固定資産の支出の効果が、5年間の売上獲得に貢献している実態を表しています。

これが減価償却と呼ばれるものです。

減価償却とは、価値の減少(減価)に応じて、費用償却していく会計処理

2.何のためにするの?

減価償却って何のためにするんでしょうか?

さっきの例で何となくイメージできたかもしれません。

減価償却の目的は、複数年の売上の貢献に役立つ支出を、一時の費用にせず、収益に貢献する期間に応じて費用配分することで、費用収益の対応を図ることを目的としています。

3.償却年数は?

償却年数は、各固定資産の種類に応じて税法で定められています。この償却年数は、通常、「耐用年数」と呼ばれます。

4.会計処理は?

(1)仕訳方法

| 直接法 | 固定資産から「減価償却累計額」を直接減額して仕訳する方法 |

|---|---|

| 間接法 | 固定資産から「減価償却費累計額」を直接減額せず、減価償却累計額で仕訳する方法 |

(2)計算方法

| 定額法 | 毎年同額ずつ償却していく方法 |

|---|---|

| 定率法 | 毎年、未償却残高から一定率で償却していく方法のこと。定率法では、取得に近い方が、多めに償却することになります。 |

5.減価償却の対象資産は?

減価償却の対象は、建物や設備などの有形固定資産だけではなく、ソフトウェアや営業権のような無形固定資産も償却を行います。

しかし、土地、借地権などは、価値が減少するものではないので、減価償却は行いません(非償却資産と呼ばれます)。

6.留意事項

(1)キャッシュとの関係

固定資産を買った場合、現金はその時にでていきますが、減価償却は現金がでていくわけではないのに費用が計上されますので、キャッシュの動きと損益の動きが一致しません。黒字なのに現金がない・・・という現象が起きたりもします。

(2)損益に注意

減価償却は複数年にわたって費用計上しますので、初年度は、支払時に一括費用処理するのと比べて、利益が想定以上にでてしまいますので、注意しましよう。

(3)耐用年数に注意

一般的に、耐用年数は、税法で定められているもの(=法定耐用年数といいます)を利用しますが、これは、実際の利用年数とは異なります。

例えば、実際は2年程度で買いかえるようなものでも、法定耐用年数は、税法で別に定められていますので、税務上は、この「法定耐用年数」で償却をしなければなりません。

<< 前の記事「一株当たり当期純利益(EPS)・株価収益率(PER)とは?」次の記事「有利子負債とは?」 >>

って何?")