No56.【会社分割とは?】分社型分割と分割型分割の違いは?/分社型分割の適格要件は?/適格・非適格それぞれの会計処理・税務処理・仕訳は?

会社分割とは、会社が、ある事業を分離して他の会社に移転させることです。事業譲渡に似ています。

複数の事業を行っている場合に、1事業を別会社に移したい場合や、事業承継の場面で、将来の株価を抑えたい時などによく利用されます。

事業譲渡の場合は「金銭」が対価となりますが、会社分割の場合は、株式が対価となる点で、異なります。

今回は、会社分割とはどういったものなのか?2種類の会社分割(分社型分割、分割型分割)をご紹介し、そのうち、「分社型分割」につき解説します。

(分割型分割については、別途、Q117でまとめていますので、こちらもご参照ください)。

なお、会社分割には、①新会社を設立して事業を分離する新設分割と、②既存会社に事業を分離する吸収分割の2パターンがありますが、今回は新設分割を前提に解説します。

1.会社分割の具体例(分社型分割・分割型分割)

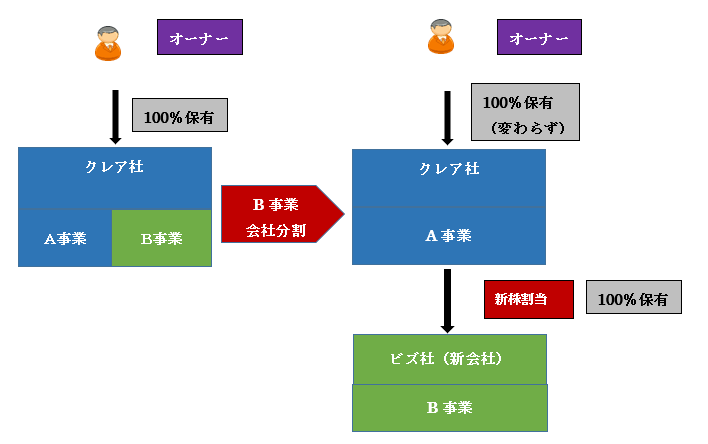

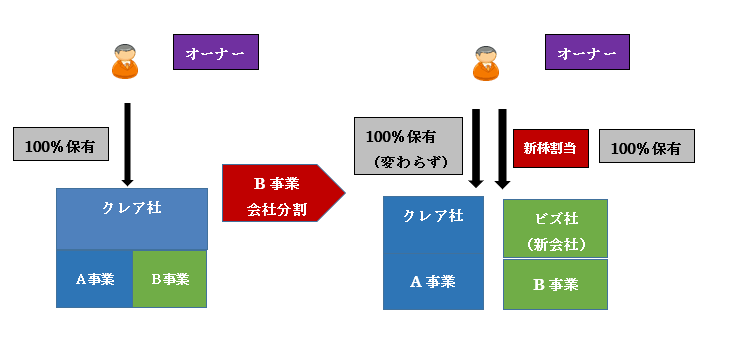

会社分割は、会社分割の対価として発行される「分割株式」を誰に発行するか?で、「分社型分割」と「分割型分割」の2種類に区分されます。「分社型分割」とは、「分割株式」を、事業分離元である会社が引き受ける会社分割です。一方、「分割株式」を、分割分離元ではなく、事業分離元の会社の株主に発行する形態が「分割型分割」です。

分社型分割は、分割会社を「分割元の子会社」にしたい場合、一方で、分割型分割は、分割会社を、オーナーからみた「兄弟会社」にしたい場合に利用します。

具体例で、イメージをお伝えします。

● 事業分割の対価として、ビズ社株式を発行する。

● 株式の発行先が、①事業分離元のクレア社の場合は「分社型分割」、②クレア社のオーナー個人株主の場合は「分割型分割」。

【分社型分割】

【分割型分割】

2.会社分割の特徴

(1)会社分割と事業譲渡との違い

会社分割は、事業を「他に譲渡」するという点で、事業譲渡に非常によく似ています。

しかしながら、事業譲渡の場合は、事業譲渡の対価が「金銭」であるのに対し、会社分割の場合は、会社分割の対価が「株式」である点で大きく異なります。

(2)会社分割のメリット

上記の通り、会社分割では、分割の対価が「株式」である点で、以下の特徴・メリットがあります。

●「株式」を事業分割の対価とできるため、新たな資金調達の必要なく事業を分割することが可能

●株式を対価とする事業分離のため、親子会社や兄弟会社等の関係を創設することでき、グループ内での組織再編が可能

3.適格会社分割とは?

会社分割の実質内容は、「事業譲渡」と同様のため、税務上は、原則として「時価による資産の譲渡」と取り扱われ、法人税が課税されます。

ただし、税務上、一定要件を満たす会社分割は「適格会社分割」と呼ばれ、移転資産と負債を帳簿価額のまま引き継ぐことができ、譲渡損益の繰延が行われます。

一方、税務上の適格要件を満たさない「非適格会社分割」の場合は、原則として会社分割時に課税されます。

(1)適格会社分割の形態は2つのみ

適格会社分割は、①企業グループ内での分割か②共同事業のための分割のどちらかに該当する必要があります。

| 企業グループ内 会社分割 |

●同一の者に50%超を所有されている企業グループ内の会社分割(兄弟関係) (同一の者=親族等同族関係者含む) ●一方の法人が、他方の法人の50%超を直接(又は間接)所有している企業グループ内の会社分割(親子関係) |

|---|---|

| 共同事業のための会社分割 | 資本関係のない複数の会社が、相互に関連性ある事業を集約することで、競争力の強化を図ることを目的として行われる会社分割。 |

(3)適格会社分割となる要件

適格会社分割の要件は以下の通りです。①企業グループ内分割と②共同事業のための分割で異なります。

| 株式交付 | 持分 継続 |

資産負債引継 | 従業員引継 | 事業継続 | 事業関連性 | 規模or 役員 | 株式継続保有 | ||

|---|---|---|---|---|---|---|---|---|---|

| 企業グループ内分割 | 100% | ◯ | 100% | × | × | × | × | × | × |

| 50%超 100%未満 |

◯ | 50%超 100%未満 |

◯ | ◯ | ◯ | × | × | × | |

| 共同事業のための分割 | 50% 以下 |

◯ | − | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

それぞれの要件の内容は以下となります。

|

要件

|

内容

|

|---|---|

| 株式交付要件 |

株式以外の資産が交付されない分割であること(金銭交付は×)(完全支配親会社株式もOK、無対価の場合もあり) |

| 持分継続要件 | 分割前後に、持分関係が継続することが見込まれること |

| 資産負債引継要件 | 「分割事業」に係る主要な資産及び負債が引き継がれる |

| 従業員引継要件 | 「分割事業に従事する従業員」の概ね8割以上が継続従事見込であること |

| 事業継続要件 | 「分割事業」の継続が見込まれること |

| 事業関連性要件 | 「分割法人の分割事業」と「分割承継法人の従前事業」の相互関連性 |

|

規模比率or 役員要件 |

● 分割事業にかかる、分割法人と分割承継法人の事業規模(売上額、従業者数等)が概ね5倍を超えない or ● 分割法人からは「役員」、分割承継法人からは「特定の役員(常務取締役以上)」が、分割後に分割承継法人の「特定役員」になることが見込まれている(各社から一人ずつ以上) |

| 株式継続保有要件 |

株式の継続保有が見込まれること ●分社型・・分割法人が、分割承継法人の株式全部を継続保有 ●分割型・・分割法人株主が、分割承継法人株式を継続保有(分割法人の株主が50人以上の場合は不要) |

4.分社型分割の仕訳(税務仕訳)

「分社型分割」の場合の税務仕訳を具体例で解説します (「分割型分割」の場合の仕訳は、No117をご参照ください)。

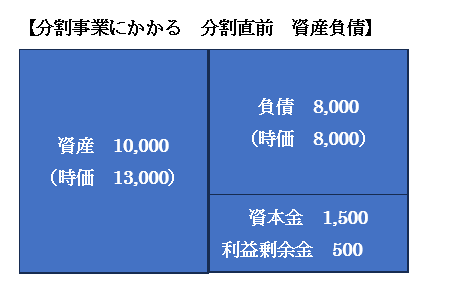

分割事業に係る、「分割直前の資産負債」は、以下の通りとします。

適格、非適格それぞれの仕訳は以下となります。

(1)適格会社分割の場合

適格要件を満たす「適格分社型分割」の場合、移転資産負債は「簿価譲渡」となり、譲渡損益は発生しません。

資産負債差額については、分割会社は「分割承継法人株式」、分割承継会社は「資本金等の額」で処理を行い、「利益積立金」の引継はありません

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 分割会社 (親会社) 資産譲渡仕訳 |

負債(簿価) 分割承継法人株式(差額) |

8,000 2,000 |

資産(簿価) | 10,000 |

| 分割承継会社(子会社) 新株発行仕訳 |

資産(簿価) | 10,000 | 負債(簿価) 資本金等の額(差額) |

8,000 2,000 |

| 分割会社株主 | 仕訳なし | |||

(2)非適格会社分割の場合

適格要件を満たさない「非適格分社型分割」の場合、移転資産負債は「時価譲渡」となり、原則として「譲渡損益」が発生します。

資産負債差額については、分割会社は、時価で「分割承継法人株式」を受け入れ、分割承継会社は「資本金等の額」で処理を行い、「利益積立金」の引継はありません。

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 分割会社 (親会社) 資産譲渡仕訳 |

負債(簿価) 分割承継法人株式(時価) |

8,000 5,000 |

資産(簿価) 譲渡損益(貸借差額)(※) |

10,000 3,000 |

| 分割承継会社(子会社) 新株発行仕訳 |

資産(時価) | 13,000 | 負債(時価) 資本金等の額(株式時価) |

8,000 5,000 |

| 分割会社株主 | 仕訳なし | |||

(※)●グループ法人税制に該当する場合は譲渡損益は繰り延べられます。

の会計処理・税務処理・消費税の取扱い/会計上ののれんとの違い")