No48.【具体例付】適格合併で被合併法人の繰越欠損金を引継ぎできる場合は?/5年内は引継ぎ不可?合併会社の制限は?

「

適格合併や、内国法人との間に完全支配関係がある子会社が解散した場合(以下、「適格合併等」といいます)は、原則として

被合併法人等の「繰越欠損金」が引き継げます(非適格合併の場合は引継ぎ不可)。

しかし、無制限に繰越欠損金の引継ぎを認めると、利益を計上する会社が、繰越欠損金を保有する会社を合併することで、法人税の租税回避行為が行われることになります。

そこで、適格合併等の場合の「繰越欠損金」の引継には、さまざまな制限が設けられています(法57③、令112③④)。

今回は、この適格合併等の場合の「繰越欠損金」の制限につき解説します。

なお、適格会社分割の場合は、分割事業の「繰越欠損金金額」の算出が難しいため、原則として「繰越欠損金」は引き継げません(合併類似適格分割型分割の場合はOK)。

1.企業グループ間合併の場合のみ制限あり

繰越欠損金の引継ぎ制限があるケースは、グループ内での合併のケースです。

比較的容易に実現可能な「グループ内再編」の場合に、無条件に「繰越欠損金」の引継ぎを認めると、「税金逃れを後押し」してしまうため、制限が設けられています。

(法57③、令112③④)

(1)共同事業のための合併は制限なし

まず、適格合併のうち、「共同事業のための合併」については、「繰越青色欠損金」の引継ぎに制限はありません。

共同事業のための合併とは、持ち株関係がない、あるいは持分割合50%以下の関係にある法人間で、共同で事業を行うための合併です。

例えば、資本関係のないA社とB社が、シナジー効果を享受するために合併する場合などです。

(2)企業グループ内の合併は制限あり

一方、「グループ内での適格合併」の場合は、その支配関係(※)が生じて5 年内の場合は、「次の金額」の繰越欠損金の引継ぎができません。

グループ内での適格合併とは、50%超保有するグループ内の合併です。

例えば、同一の者に50%超を所有されている企業グループや、親会社と、50%超保有の子会社の合併などです。

【引継ぎできない繰越欠損金】

【(※)支配関係とは(法2条12号の7の5、6)】

- いずれか一方の法人が、他方の法人の発行済株式の総数等の50%超を直接(or間接)保有する関係

- 二つの法人が同一の者によって、各々法人の発行済株式の総数等の50%超を直接(or間接)に保有される関係。

(3)設立から支配しているケース

「被合併法人の設立時」や、「合併法人等(被合併法人の株主)の設立時」から継続的に支配している場合は、繰越欠損金引継ぎの制限はありません。

(4)被合併会社の含み益>繰越欠損金の場合

①支配関係が発生した前事業年度において、被合併法人の「含み益」(時価純資産-簿価純資産)が、保有する「繰越欠損金額」を上回るときは、実質的に制限する必要がないため、「繰越欠損金全額」の引継ぎが可能です(「繰越欠損金額」が「含み益」を上回るときは、「含み益の範囲」で繰越欠損金額の引継ぎ可能)

(法施令113条1項)

上記の適用を受けるためには、確定申告書に「明細等の添付」が必要です。

2.例外 みなし共同事業要件を満たす場合

支配関係成立後5 年未満の場合でも、以下の「みなし共同事業要件」を満たす場合は、制限なく繰越欠損金の引継ぎが可能です。

「共同事業要件」と近いですが、微妙に違うため、「みなし共同事業要件」と呼ばれています(法施令112条3項)。

【みなし共同事業要件】

下記の①から③、もしくは①および④を満たせばOKです。

「もしくは」なので、例えば、「規模要件」を満たさない場合でも、「特定役員引継要件」を満たせば、適用可能です。

| ① | 事業関連性要件(※1) | 被合併法人の(合併前の)主要事業と合併法人の合併前の事業の相互関連性。 |

|---|---|---|

| ② | 事業規模要件(※2) | 被合併法人の主要な事業と、それに関連する合併法人の事業の規模(売上額、従業者数等)が、概ね5倍を超えない |

| ③ | 事業規模継続要件(※2) | 以下両方とも満たす場合

|

| ④ | 経営参画要件(※3) | 被合併法人と合併法人の特定役員(常務取締役以上)が、合併後に合併法人の「特定役員」となることが見込まれている(各社から1 人ずつ以上)。 |

(※1)合併の「経済的合理性(シナジー効果等)」につき明確な説明ができれば、充足は可能です。

(※2)「事業規模」とは、売上金額、従業員数、資本金、またはこれらに準ずるものです。

いずれか1つでも満たせばよいため、実務上は、簡便的な「資本金」で判断するケースも多いです。

(※3)【最近の判例 平成28年2月29日「平成27年(行ヒ第75号)最高裁判例】

「特定役員引継要件」を満たしていても、「特定役員」の実質を備えていない場合は、「行為否認」の規定により、 「繰越欠損金」の引継が認められない判例があります。簡単にいうと・・・組織再編全体として見た場合、繰越欠損金を引き継ぐ(=法人税の節税を図る)ために、「特定役員」を形式的に備えた、と判定されています。

つまり、上記の「要件」を満たすだけで、合併にかかる「経済的合理性」がない場合は、「租税回避防止規定」が適用される可能性がありますので、注意が必要です。

3.合併法人等の繰越欠損金の制限

合併法人が元々保有する「繰越欠損金」は、原則として制限はありません。

ただし、逆さ合併により、上記の被合併法人の繰越欠損金制限を回避するケースがあるため、一定の制限がかけられています(法57④、62の7①、令112⑨⑩、123の8①)。

企業グループ内で適格組織再編成等(※)が行われた場合、その支配関係が生じて5 年内の場合は、「次の金額」の繰越欠損金はないものとされます。

【繰越控除できない繰越欠損金】

【(※)適格組織再編成等】

当該合併法人側の規定は、適格合併等に限らず、グループ内での適格組織再編成等全般(適格合併、非適格合併でグループ法人税制適用対象、適格分割、適格現物出資、適格現物分配) に適用がある点、注意です。

なお、赤字会社を買収した場合などで、「特定株主等によって支配された欠損等法人の欠損金の繰越の不適用(法57条の2)の規定が適用される場合は、繰越青色欠損金額の引継と繰越控除の制限(法57条)の規定は適用されない点にも注意が必要です。

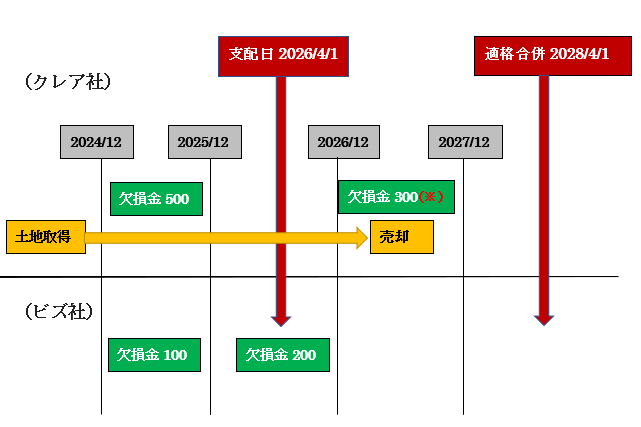

4.具体例

- クレア社(合併会社・12 月決算)は、2028 年4 月1 日にビズ社(被合併会社・12 月決算)を適格合併した。

- 上記、適格合併は、みなし共同事業要件を満たさない。

- ビズ社は、クレア社が2026 年4 月1 日に全株を取得した子会社とする。

- 両社の繰越欠損金の状況は以下の通り。繰越欠損金の引継ぎ・繰越控除の利用可否は?

- 「特定株主等によって支配された欠損等法人の欠損金の繰越の不適用(法57条の2)の規定は適用されないものとする。

【各社の繰越欠損金の発生状況】

| 発生年度 | 繰越欠損金額 | |

|---|---|---|

| クレア社 | 2025 年12 月期 | 500 |

| 2027 年12 月期 | (※)300 | |

| ビズ社 | 2025 年12 月期 | 100 |

| 2026 年12 月期 | 200 |

(※)クレア社の、2027 年12 月期の繰越欠損金300 は、「2024 年12 月期に取得した土地を譲渡した結果」生じた欠損金である。

【結論】

例題の適格合併は、みなし共同要件をみたさないので、各社の繰越欠損金は、以下の制約を受けます。

(1)ビズ社(被合併会社)の繰越欠損金の引継ぎ可否

| 25/12期 | 100 | 支配関係が生じた事業年度(26 年12 月期)前の欠損金額のため、クレア社に引継不可 |

|---|---|---|

| 26/12期 | 200 | 支配関係が生じた事業年度以降の欠損金のため、クレア社に引継OK |

(2)クレア社(合併会社)の繰越欠損金の利用可否

| 25/12期 | 500 | 支配関係が生じた事業年度(26 年12 月期)前の欠損金額のため、繰越控除不可 |

|---|---|---|

| 27/12期 | 300 | 支配関係が生じた事業年度以降の欠損金であるが、当該欠損金は、支配関係発生日前から有していた資産(特定保有資産)譲渡により発生した欠損金のため、特定資産の譲渡等損失の損金不算入により、繰越控除不可。 |

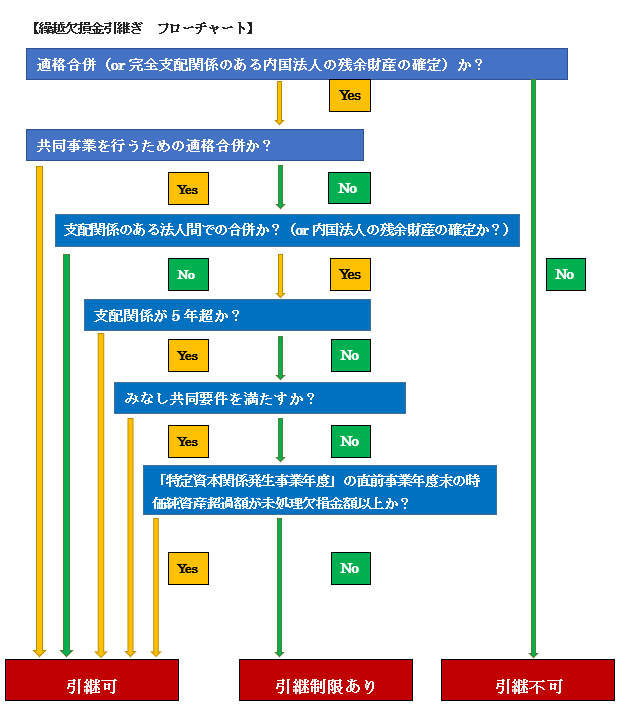

5.(ご参考) 繰越欠損金引継ぎのフローチャート

の会計処理・税務処理・消費税の取扱い/会計上ののれんとの違い")