No43.【無対価合併とは】適格要件を満たす場合/親子合併・子会社同士・兄弟会社の合併は?非適格となる「無対価合併」の具体例

無対価合併とは、現金や株式等の「対価」の支払を伴わない合併のことです(会749条)。

通常、吸収合併する場合、合併法人は、被合併法人の株主に対価を交付しますが、無対価合併の場合は、株式の発行や現金の支払がないため、資本金の変動がなく、割当比率も不要となるため、スムーズに合併することができます。

同一企業グループ内での組織再編成の場合は、「無対価合併」が実施されるケースが多いです。

今回は、無対価合併とはどういったものなのか?適格要件を満たすケース満たさないケースにつき、具体例を交えてお伝えします。

1.無対価合併となるケース

無対価合併となる代表例は以下のケースです。

| 親会社が100%子会社を吸収合併 | 親会社が100%子会社の株式を保有する場合、合併法人(親会社)の対価の交付先は、親会社自身(被合併法人の株主)となるため、金銭や株式を交付することができません(会749条1項3号)。したがって無対価合併となります。 なお、合併法人が、合併前に保有する被合併法人株式は「抱合せ株式」と呼ばれます。 |

|---|---|

| 100%子会社同士の合併 | 100%子会社同士の合併では、合併法人も被合併法人も株主は100%親会社のため、合併前後で資本関係、グループ内の実態に何ら変化はありません。したがって、対価を交付する必要がなく、「無対価合併」となります。 |

| 債務超過の会社との吸収合併 | 被合併会社が債務超過の場合、株価は「ゼロ」のため、被合併会社の株主持分もゼロとなります。したがって、合併の際に、対価(現金や株式等)を交付する必要はなく、「無対価合併」となります。 |

2.無対価合併で「適格合併」になるケース

無対価合併は、対価の支払がないため、原則として「非適格合併」となりますが、「一定要件を満たす場合は「適格合併」となります。

一定要件とは、合併前後で「株主の支配価値に変動がない場合」です。

「無対価合併」で「適格合併」になるためには、通常の「適格要件」に加えて、「追加の要件」が必要とされています。完全支配関係の種類に応じて、以下「追加要件」につき解説します。

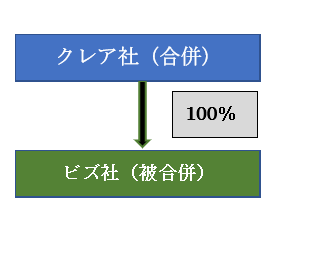

(1)当事者間の完全資本関係

「無対価合併」で「適格合併」となるケースは 親会社と子会社のように、いずれか一方の法人により、100%支配関係されている場合です(法法2条12号の8イ、法令4条の3第2項1号)。

イメージは以下の通りです。無対価で行われる合併は「適格合併」の要件を満たします

(合併会社を「クレア社」被合併会社を「ビズ社」とします(以下同様))

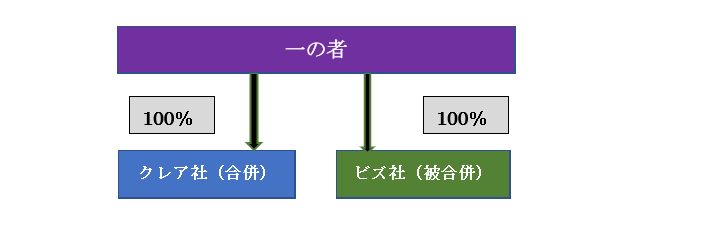

(2)同一の者による当事者間の完全資本関係

「無対価合併」で「適格合併」となる代表例は、オーナーを100%株主とした100%兄弟会社間での合併です。以下の要件を「どちらも満たす」必要があります。

| ① | 合併前に合併法人と被合併法人の間に、同一の者による完全支配関係&合併後も完全支配関係が継続(法施令4条の3Ⅱ) |

|---|---|

| ② | 合併前の同一の者による完全支配関係が、以下のいずれかに当てはまる(法施令4条の3Ⅱ) ●合併法人が、被合併法人株式等の全部を保有(直接保有で100%保有の場合に限定。間接保有の場合はたとえ完全支配関係でも不可) ●被合併法人&合併法人の株主等(当該被合併法人および合併法人を除く)のすべてつき、その者が保有する被合併法人と合併法人の株式保有割合が等しい場合 |

イメージは以下の通りです。無対価で行われる合併は「適格合併」の要件を満たします

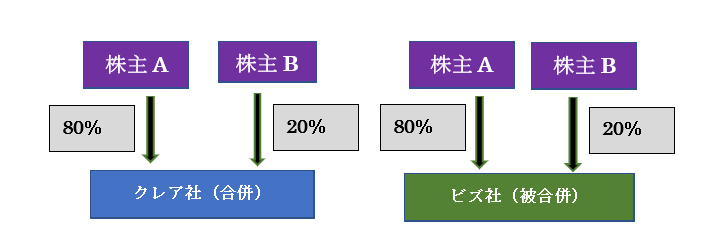

「一の者」が100%保有している場合の他、株主が複数の場合でも、被合併法人と合併法人の各株主の持株割合が等しい場合は要件を満たします。例えば、以下の図のようなケースは「適格合併」となります。

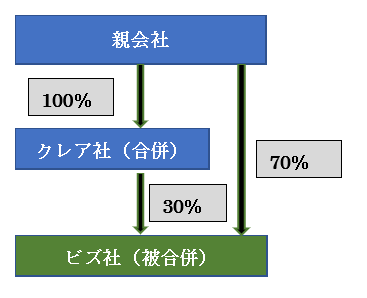

また、上記要件②のカッコ書き(当該被合併法人および合併法人を除く)の意味は、「合併法人及び被合併法人が相互に保有する株式は除いて判定」することを意味します。

例えば、以下の図のようなケースです。

100%子会社クレア社(合併会社)が保有する孫会社ビズ社(被合併法人)株式30%は除いて判定します。

この結果、親会社はビズ社を実質100%保有していることになり、親会社から見た場合、クレア社(子会社)とビズ社(孫会社)の保有割合はどちらも100%となります。この場合は、「無対価合併」であっても、「適格要件」を満たします。

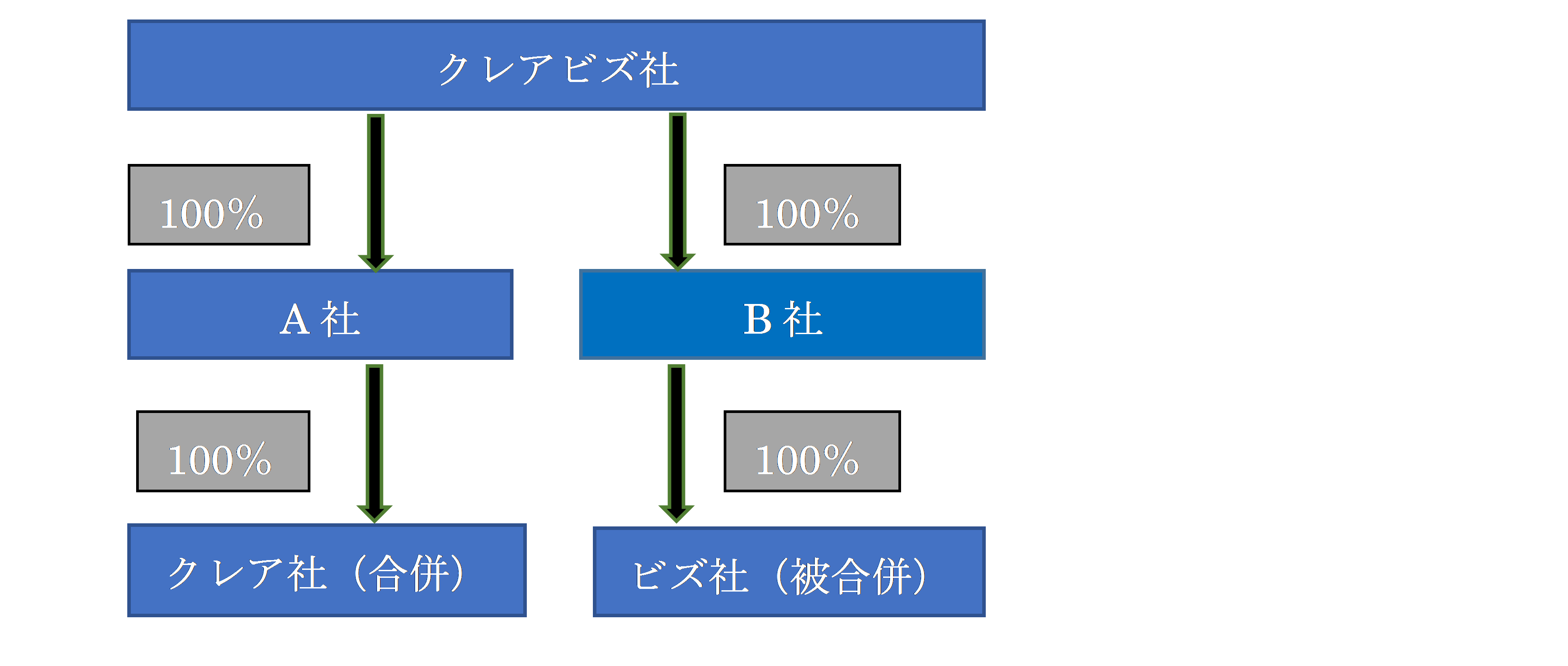

3.非適格合併となるケース

以下の状況で、無対価で行われる合併は、「適格合併」の要件を満たしません。

クレア社( 合併法人) とビズ社( 被合併法人) に、適格要件をあてはめてみます。

| 要件 | あてはめ |

|---|---|

| 合併法人が非合併法人株式等の全部を保有 | クレア社( 合併法人)は、ビズ社( 被合併法人)の株式を保有していないため、要件を満たさない。 |

| 被合併法人&合併法人の株主等(当該被合併法人および合併法人を除く)のすべてつき、その者が保有する被合併法人と合併法人の株式保有割合が等しい場合 | 合併法人及び被合併法人の直接の株主はA、Bであり、それぞれの会社の株主が異なるため、要件を満たさない(たとえ、A社、B社がクレアビズ社の100%子会社であっても)。 |

仮に、クレア社とビズ社が無対価合併を行うと、A社保有のクレア社の株式価値と、B 社保有のビズ社株式の価値が、合併により変わってしまう( クレア社の株式価値↑ 、ビズ社の株式価値↓ ) ため、クレア社とビズ社の無対価合併は、「適格要件」を満たさないことになります。

なお、一定の従業員持ち株会の株式保有割合が5% 未満の場合、完全支配関係は満たしますが、「無対価合併」の要件は満たしません。

4.仕訳例

例えば、100%子会社を合併する場合は、抱合せ株式が生じるため、No40でまとめています。こちらご参照ください。

また、子会社同士の合併の場合は、無対価でも適格合併であれば、通常の「適格合併」の仕訳と同様となりますので、No50をご参照ください。

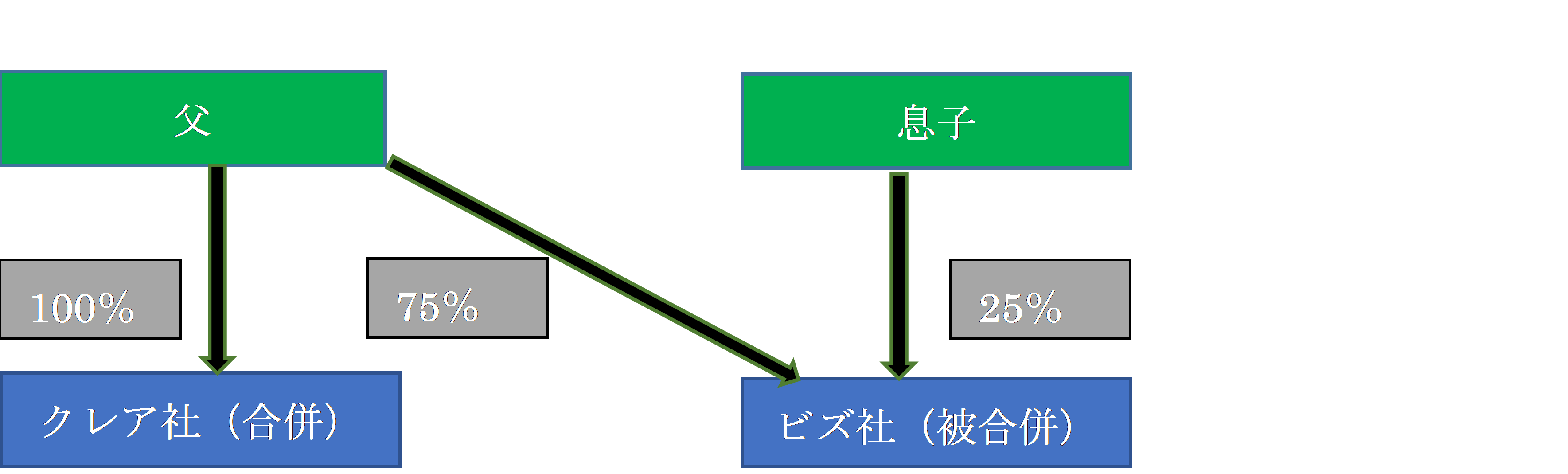

5.株主が個人である場合の注意

無対価合併の要件である「一の者」には、特殊の関係のある個人(親族等)は含まれません。

通常の適格要件となる「支配関係」を判定する際の「一の者」は、「特殊の利害関係のある個人」を含めて判定しますが、「無対価合併」の際の「一の者」は特殊の関係のある個人は含めずに判定する点に注意が必要です(株主間で株式価値の移転が生じるケースは、「適格」とはならない)。

●ビズ社は、父75%、息子25%(合計100%)保有の会社

上記のクレア社が、ビズ社を「無対価」で吸収合併する場合、当該合併は「適格合併」に該当するか?

(1)完全支配関係及び「通常」の適格要件

「一の者」との間に、当事者間の完全支配関係がある法人同士ですので、完全支配関係は満たします。

(一の者が個人の場合は、特殊の関係のある個人も含むため)。

その他、株式以外の資産が交付されないため、通常の「適格要件」は満たします。

(2)無対価合併の適格要件

上記に加えて、無対価合併の場合の「適格要件」を検討します。

| 要件 | あてはめ |

|---|---|

| 合併法人が被合併法人株式等の全部を保有 | クレア社は、ビズ社の株式を保有していないため、要件を満たさない。 |

| 被合併法人&合併法人の株主等(当該被合併法人および合併法人を除く)のすべてつき、その者が保有する被合併法人と合併法人の株式保有割合が等しい場合 | クレア社は、父(一の者)が100%保有していますが、ビズ社は、父100%ではなく、息子(一の者以外)が25%保有しているため、要件をみたさない(無対価合併の要件である「一の者」には、特殊の関係のある個人(親族等)は含まれません。) |

(結論)

この例では、無対価合併の場合の「適格要件」を満たしません。

6.参照URL

(無対価合併に係る適格判定について(株主が個人である場合))

https://www.nta.go.jp/law/shitsugi/hojin/33/20.htm

の会計処理・税務処理・消費税の取扱い/会計上ののれんとの違い")