No152.連結納税制度下での寄付金調整

100%グループ法人内での寄付金は、「寄付金修正」が必要になります。

一方、連結納税制度下では、「投資簿価修正」という制度があります。

では、「連結納税制度」を採用している場合の「寄付金修正」はどうなるでしょうか? ニッチな論点なんですけど・・(笑)。

結論は、不要となります。

以下、連結納税を採用していない場合と、連結納税の場合を比較した「例題」を用いて解説します。

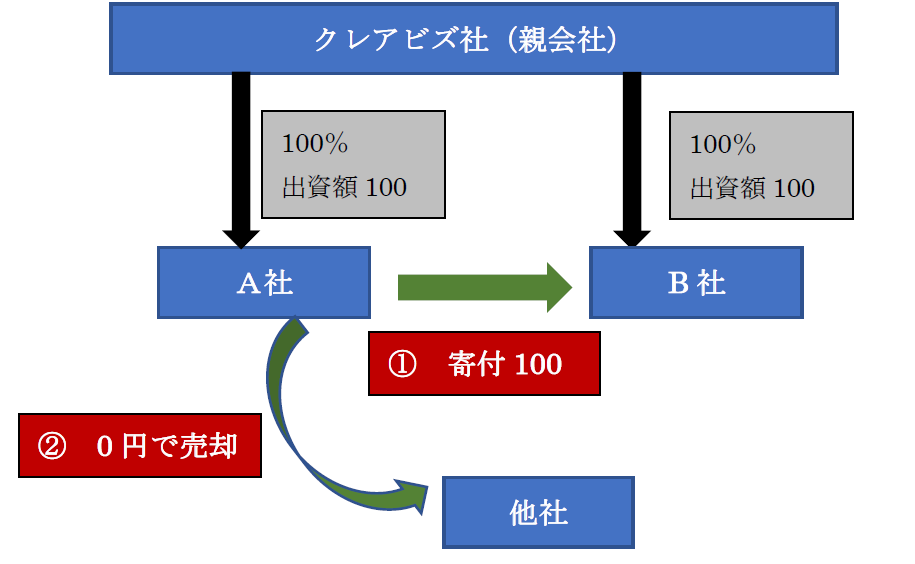

1. 例題

- 親会社クレアビズ社は、A社・B社をそれぞれ100で出資設立(100%子会社)

- A社からB社に、100寄附を行った(A・B社設立後の取引は、これのみ)。

- 親会社は、上記寄付の後、現金ゼロとなったA社を、外部に売却した。

- クレアビズ社・A社・B社間は「グループ法人税制」の適用があるものとする。

(イメージ図)

2. 連結納税を採用していない場合

(1) 設立時と寄付後の各社の純資産の比較

| 設立時の各社純資産 | 寄付後の各社純資産 | |

|---|---|---|

| A社 | 100 | 0 |

| B社 | 100 | 200 |

寄付後のA社の純資産はゼロ(現金ゼロ)となります。

この時点で、A社株式の市場価値は、理論的にはゼロとなるはずです。

もし、寄附後に、親会社がA社株式を市場価値どおりゼロで売却した場合、親会社の仕訳は以下となります。

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 会計仕訳 | 現金 株式売却損 |

0 100 |

A社株式 | 100 |

親会社が、意図的に赤字を出す目的でA社を設立して、A社⇒B社に寄付をさせれば、上記のように売却損を計上する「利益操作」ができてしまいます。

そこで、グループ法人税制では、「寄付金調整」という制度があり、申告書上、下記の調整を行います。

(2) 寄付金調整

グループ法人税制では、親会社は以下の「寄付金調整仕訳」を行います。

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 寄付金税務調整仕訳 | B社株式 | 100 | A社株式 | 100 |

| 申告調整後の売却益 | 現金 株式売却損(※) |

0 0 |

A社株式(※) | 0 |

(※)寄付金税務調整後の「A社税務簿価」はゼロとなり、売却損益も「ゼロ」になります。

3. 連結納税制度を採用する場合

(1) 各社の個別所得

連結個別所得は以下となります。

| A社(※) | 0 |

|---|---|

| B社(※) | 0 |

(※)連結納税下でもグループ法人税制は強制適用です。

A・B社とも、グループ法人税制の適用により、寄付金損金・益金不算入⇒個別所得は「ゼロ」となります。

(2) 各社の申告書

ここでは、寄附を行ったA社の申告書で解説します

(A社の別表4)~寄付をした方~

| 区分 | 総額 | 処分 | ||

|---|---|---|---|---|

| 留保 | 社外流出 | |||

| 当期利益 | △100 | △100 | ||

| 加算 | ・・・ | ・・・ | ・・・ | |

| 減算 | ・・・ | ・・・ | ・・・ | |

| 仮計 | △100 | △100 | ||

| 寄付金の損金不算入額(加算) | 100 | 100 | ||

| 最終所得 | 0 | △100 | 100 | |

A社(寄付をした方)の「別表4」での最終所得は「ゼロ」となります。

同様にB社もゼロとなります。

(A社の別表5)~寄付をした方~

| 区分 | 期首 | 当期中の増減 | 差引 | |

|---|---|---|---|---|

| 減 | 増 | |||

| 利益準備金 | ||||

| ・・・ | ・・・ | ・・・ | ・・・ | ・・・ |

| 繰越損益金 | △100 | △100 | ||

A社(寄付をした方)の別表4では、「所得ゼロ」となりますが、寄付金損金不算入は、「社外流出」のため、別表5では調整がでてきません。

一方で、会計上は寄付金100だけ損失が生じているため、「繰越損益金」の欄は△100が残ります

(逆に、B社では、繰越損益金+100となっているはず)

つまり、A社では、「所得ゼロ」となりますが、別表5の利益積立金は、△100で残ります。

(B社も、A社同様「所得ゼロ」となり、別表5の利益積立金は+100で残ります)

(3) 親会社クレアビズ社の投資簿価修正

連結納税の親会社クレアビズ社は、A社・B社の別表5をみながら、以下の投資簿価修正を行います。

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 申告調整(※) | B社株式 | 100 | A社株式 | 100 |

(※)A社・B社それぞれの別表5 利益積立金△100、100に対応

(4) 結論

連結納税下では、売却時に行われる「投資簿価修正」の制度により、グループ法人税制の「寄付金簿価調整」と同じことが行われますので、

連結納税下での寄付金調整仕訳は不要となります。

なお、繰り返しになりますが、グループ法人税制は強制適用であり、連結納税制度の上位の制度ですので、

連結法人間での寄付が行われた場合も、寄付金の損金不算入・受贈益の益金不算入という点は変わりません。

<< 前の記事「現物出資の税務処理と消費税 その1(概要)」次の記事「連結納税制度上の投資簿価修正」 >>

の会計処理・税務処理・消費税の取扱い/会計上ののれんとの違い")