No126.【グループ内寄付金】親会社が子会社に寄付した場合の寄付金修正・利益積立金の申告調整方法の具体例

グループ法人税制では、グループ内寄付金につき、寄付を行った法人は「全額損金不算入」となり、受領した法人は「全額益金不算入」となります。この結果、グループ法人間では、課税関係を生じさせることなく、財産価値の移転が行えることになります。

しかし、例えば、極端な話ですが、100%子会社Aが財産全部を他の100%子会社Bに寄付し、その後に、親法人が、価値が下がった子会社株式(A社株式)を売却すれば、子会社株式売却損(損金)を意図的に作ることができます。

そこで、租税回避行為を防止する観点で、グループ法人内寄付が行われた場合、株主側の親会社で一定の簿価修正が必要なケースがあります。

今回は、親会社から100%子会社への寄付につき、各会社の申告調整方法につき解説します。

なお、グループ法人内寄付に係る「損金不算入制度及び簿価修正」の詳細内容については、Q127をご参照ください。

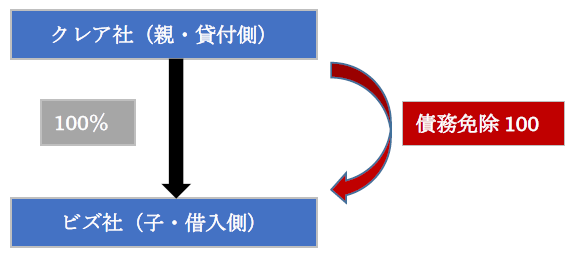

1.例題

2.子会社側の申告調整(寄付を受ける側)

親会社が債権放棄した金額が、税務上「寄付金扱い」される場合、グループ法人税制では、寄付を受領した法人は「全額益金不算入」となります。

(1)仕訳

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 会計 | 借入金 | 100 | 債務免除益 | 100 |

| 税務 | 借入金 | 100 | 寄付金受贈益 | 100 |

| 申告調整(※) | 債務免除益 | 100 | 寄付金受贈益 | 100 |

(※)税務上「寄付金」認定された債務免除益は、グループ法人税制では「全額益金不算入」となります。

別表4では、「受贈益の益金不算入額処理(減算・社外流出)」を調整します。なお、社外流出のため、子会社側で「別表5」の記載はありません。

(2)別表4の記載(所得の金額の計算に関する明細書)

| 区分 | 総額 | 処分 | ||

|---|---|---|---|---|

| 保留 | 社外流出 | |||

| 当期利益 | ||||

| 加算 | ・・・ | ・・・ | ・・・ | ・・・ |

| ・ | ||||

| 減算 | 受贈益の益金不算入額(※) | 100 | 100 | |

| ・ | ||||

3.親会社の申告調整(寄付を行う側・株主側)

グループ法人税制では、グループ内の寄付金は、寄付を行った法人は「全額損金不算入」となります。

また、親会社側は、寄付を行った立場だけではなく、寄付された子会社の「株主」でもあります。

グループ法人内で寄付金の授受があった子会社の「法人株主」(=親会社)は、親会社株主の立場として、寄附金相当額のうち「持分割合に相当する金額」につき「利益積立金額」を調整(株式簿価修正)する必要があります(法令9①七、119の3⑥)。

したがって、親会社は、寄付金の損金不算入の処理だけでなく、「株主としての税務簿価修正」も行う必要がある点、注意が必要です。

(1)仕訳

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 会計 | 債権放棄損 | 100 | 貸付金 | 100 |

| 税務 | 寄付金 | 100 | 貸付金 | 100 |

| 子会社株式(ビズ社株式) | 100 | 利益積立金 | 100 | |

| 申告調整 | 寄付金(※1) | 100 | 債権放棄損(※1) | 100 |

| 子会社株式(※2) | 100 | 利益積立金(※2) | 100 | |

(※1)税務上「寄付金」認定された「債権放棄損」は、グループ法人税制では、全額「損金不算入」となります。

別表4では、寄付金として処理した場合に生じる「寄付金の損金不算入額処理(加算・社外流出)」を調整します。当該部分は、社外流出のため別表5の記載はありません。

(※2)税務上は、寄付金部分につき子会社株式の「簿価修正」仕訳を行います。

寄付の分、各子会社の純資産が増減している点を反映し、子会社株式の「税務簿価」を修正するイメージです。当該修正は、別表5のみ修正し、別表4の記載はありません。

詳しくは、No127をご参照ください。

(2)別表の記載

①別表4の記載

(所得の金額の計算に関する明細書)

| 区分 | 総額 | 処分 | ||

|---|---|---|---|---|

| 留保 | 社外流出 | |||

| 当期利益 | ||||

| ・・・ | ・・・ | ・・・ | ・・・ | |

| 仮計 | ||||

| 寄付金の損金不算入額(加算)(※1) | 100 | 100 | ||

②別表5の記載

(利益積立金の計算に関する明細書)

| 区分 | 期首 | 当期中の増減 | 差引 | |

|---|---|---|---|---|

| 減 | 増 | |||

| 利益準備金 | ||||

| ・・・ | ・・・ | ・・・ | ・・・ | ・・・ |

| 子会社株式(※2) | 100 | 100 | ||

| 繰越損益金 | ||||

(※2)子会社株式の純資産増減に対応して、子会社株式の簿価調整(利益積立金)を行います。

この簿価修正は、別表4とは連動していないため、別表5に直接入力する必要があります。

なお、当該簿価修正は、「税効果会計」の対象となります。

(3)ご参考

参考に、親会社の別表4の記載方法を、もう一つ記載しておきます。

「別表5との整合性を重視した記載方法」です。この方法では、別表4と5が連動しますので、別表5に直接入力する必要がなくなります。

(所得の金額の計算に関する明細書)

| 区分 | 総額 | 処分 | ||

|---|---|---|---|---|

| 保留 | 社外流出 | |||

| 当期利益 | ||||

| 加算 | ・・・ | ・・・ | ・・・ | |

| 債権免除損(※1) | 100 | 100 | ||

| 減算 | 寄付金(※1) | 100 | 100 | |

| ・ | ||||

| 仮計 | △100 | |||

| 寄付金の損金不算入額(加算)(※2) | 100 | 100 | ||

(※1)会計上の仕訳を「債権放棄損」から「寄付金」に振り替える調整です。

この調整を入れることにより、加算欄の「債権免除損」100は、別表5に自動入力されます。

一方、減算欄の「寄付金」100は社外流出で入力しますので、別表5には転記されません。

(※2)別表4で加算します(社外流出)

4.親会社(株主側)が、子会社株式を売却した場合の申告調整

税務簿価調整した子会社株式を売却した際は、税務申告上、税務上の簿価調整額の戻入処理を行います。こちらについては、Q127をご参照ください。

の会計処理・税務処理・消費税の取扱い/会計上ののれんとの違い")