No74.【ホールディングスとは?】中小企業が持ち株会社を設立する目的は事業承継!メリットや留意事項は?

最近は、新聞等で「ホールディングス経営」という言葉が出てくることも多いかもしれません。

ホールディングスとは、傘下の企業の株式だけを保有する「持ち株会社」のことをさします。基本的には事業を行わない形態が多いです。

例えば、キリンホールディングス㈱を例にすると、トップはキリンホールディングス㈱で、その傘下にキリンビバレッジ㈱、協和キリン㈱、小岩井乳業㈱などの事業会社があります。

こういったホールディングス経営は・・上場会社などの大企業だけの制度というわけではありません。中小企業でも活用されています。

ただし、大企業と中小企業では、ホールディングス経営の目的が若干異なります。

今回は、「ホールディングス」とはどういったものなのか?中小企業のホールディングス経営の目的・メリットをご紹介します。

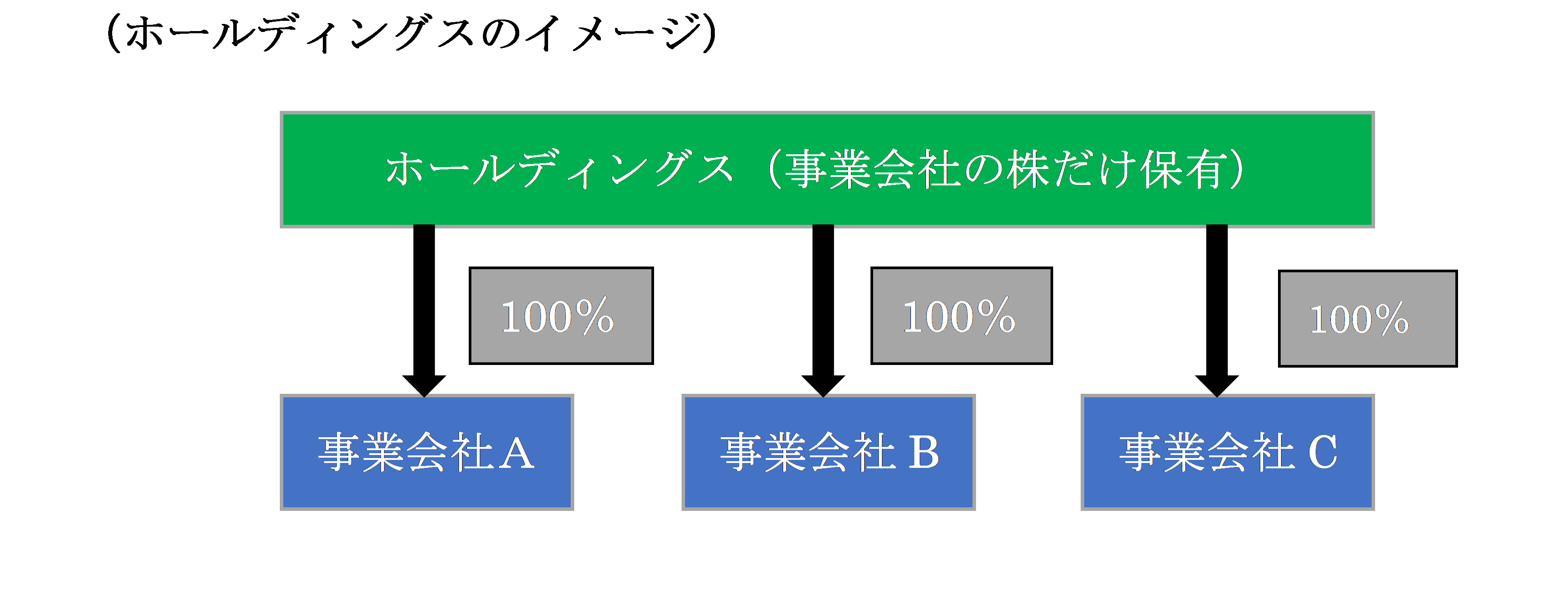

1.ホールディングス(持ち株会社)とは?

ホールディングスのイメージは、以下となります。

複数の関連企業がある場合、株だけを保有する「持ち株会社」を親会社として、垂直の形で事業会社(子会社)を傘下におきます。持ち株会社はグループ全体の経営、指導を行うことを目的とします。

持ち株会社の種類は、大きく2種類あります。①事業を行わず、傘下の企業の株式だけを保有する「純粋持ち株会社」と、②傘下の企業の株式を保有しつつ、自身の会社も事業も行っている「事業持ち株会社」です。

一般的に「ホールディングス」というと①の「純粋持株会社」を指すことが多いです。

①「純粋持株会社」の場合、傘下の企業からの「配当収入」のみが資金源となります(親子間の配当は、原則として課税されません)。

2.ホールディングス経営の目的は?(大企業等)

一般的に、ホールディングス経営の目的は、以下となります。

| 業務の効率化・意思決定の円滑化 | 親会社の持ち株会社はグループ全体の経営・指揮を行い、傘下の企業は事業自体を行うため、役割分担が明確になります。持ち株会社はトップダウンで意思決定できるため、グループ全体の意思決定・伝達がスムーズになります。また、傘下の企業は事業に集中できるため専門性・ノウハウがたまりやすくなります。 |

|---|---|

| 機動的なM&A・事業統合の実現 | 例えば、規模拡大を目的に、M&A等により他の会社をグループ傘下に入れたい場合、親会社のホールディングスが他の会社を買収することで、垂直の形でグループ関係をスムーズに形成することができます。また、グループ傘下の企業の統合や売却も、比較的スムーズに行えます。 |

| 事業リスク分散 | 例えば、1つの会社内で複数事業を展開する場合、ある事業で損失が生じると、企業全体に影響し、他の事業の意思決定にも影響する恐れがあります。一方、ホールディングス経営の場合、傘下の企業で損失が発生しても、他の子会社に影響を及ぼさずにすむため、グループ全体としてのリスクを最小限に留めることができます。 |

ただし、上記の目的は、主に大企業の場合に該当するケースが多いです。

中小企業の場合は、大企業と異なり、そこまで会社数、事業の種類も多くありません。

また、中小企業の場合は、オーナー社長が強大な力をもち、迅速な意思決定を行うことができるため、「中小企業」特有のホールディングス経営の目的が存在します。

以下で解説します。

3.中小企業の場合の目的は?

中小企業の場合でも、ホールディングス経営に移行する会社は増えてきていますが、この場合の「ホールディングス化」の目的は、「事業承継目的」となります。

| 事業承継対策 | オーナーが個人で数社の株を保有している場合、相続が発生すると、それぞれの会社の株式が、後継者でない相続人に分散する可能性があります。一方、オーナーがホールディングスの株だけを保有しておけば、1社の株式だけを相続する流れとなり、事業承継がスムーズです。 また、株式以外の観点でも、後継者に事業を切り分けて承継させる点でも、会社ごとに承継が可能な点、スムーズです |

|---|---|

| 株価引き下げ効果 | 関連会社の株式を、ホールディングスを通じた間接保有にすることで、オーナー所有の自社株の評価を引き下げられるケースがあります。非上場株式の評価方法である「純資産価額方式」では、株式含み益にかかる将来売却時の税金部分(37%)の評価を控除することができます。例えば、収益性の高い会社をホールディングスの子会社にすることで、相続税評価額を低く抑えることが可能です。 また、ホールディングスが、子会社株式買取資金を外部から借入すると、借入金と子会社株式が相殺され、株価の評価が下がることになります。 |

| 節税につながる | 連結納税制度の導入により、グループ内損益通算を通じて、グループ全体の税金が安くなる場合があります。また、連結納税でない場合も、ホールディングス化により、会社数が増加する場合は、税務上の特典が増える場合もあります(交際費枠、800万円までの軽減税率等。) |

| 優秀な人材の育成 | グループ傘下に会社を置くことで、社長のポストを複数準備することができます。例えば、優秀な方に経営者のポストを任せれば、将来の後継者候補を育てることができ、従業員側もモチベーションのアップにもつながります。また、他の会社からの優秀な人材の採用もしやすくなります。 |

4.留意事項

ただし、ホールディングス設立により、情報の拡散や、間接作業が重複化してしまっては意味がありません。

中小企業がホールディングス化するにあたっては、以下の点にも注意する必要があります。

| 節税目的の場合は否認の恐れ | 相続税の引き下げを狙った節税対策での「持ち株会社」の活用は、同族会社の行為否認(64条)が適用される可能性が高いです。ホールディングス化するにあたって、節税だけでなく、その他の目的も含めた経済的合理性のある取引であることが必要です。 |

|---|---|

| 管理コストの増加 | それぞれの事業会社の役割分担が明確でない場合、例えば、会社間で経理・総務等の間接部門の重複が生じてしまい、管理コストが増加する恐れがあります。また、会社数が増えると、法人の維持コストがかかります。 |

| 人材不足・育成の時間 | 事業会社の数だけ経営者が必要となり、それにふさわしい人材の準備が必要となります。一般的に経営全般をマネジメントできる人材の育成には、時間がかかりますので、ポストを埋めきれず、その結果、会社の業績に影響を与える可能性もあります。 |

| 税金が増える場合も | 連結納税制度を採用しない場合は、それぞれの会社ごとの損益通算ができないため、逆に税金が増える可能性もあります。また、連結納税は複雑な制度のため、一般的に事務負担が増える点にも注意が必要です。 |

例えば、既存会社を利用して、株式交換でホールディング会社を親会社にするのであれば、会社数は増加しないため、法人維持コストは増えません。ホールディングスを新設する代わりに、全体の会社数を1社減らしても法人維持コストは増えません。

中小企業がホールディングス化する際は、事業承継のメリットだけでなく、グループ全体のコントロールや維持コストも検討の上、意思決定を行う必要があります。

5.Youtube

<

h3>

【

】

の会計処理・税務処理・消費税の取扱い/会計上ののれんとの違い")