No150.【クラウドファンディング】種類は3種類!それぞれの会計処理・税務処理は?/勘定科目・仕訳・消費税の取扱い

最近は、新聞等で「クラウドファンディング」という言葉を耳にする方も多いかもしれません。

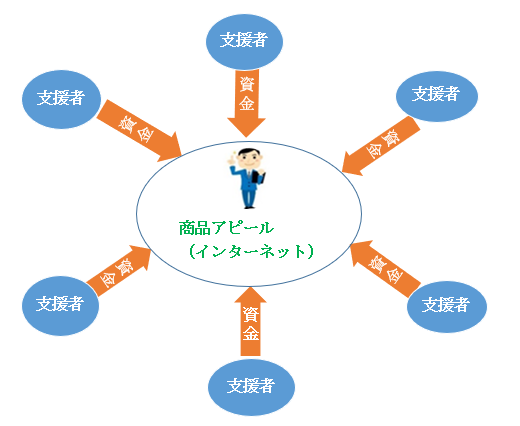

クラウドファンディングとは、商品開発やプロジェクト実行等を目的として、「不特定多数の方から資金を調達する方法」です。資金調達の側面だけでなく、自社商品やサービスをアピールできる側面も有しています。

今回は、クラウドファンディングの3つの種類、会計処理、税務処理につき解説します。

1. 仕組み

「クラウドファンディング」では、自社商品やサービス内容をインターネット上に掲載し、該当商品のアピールを行います。商品やプロジェクトの優位性、今後の計画、必要な資金調達額を開示し、これらを閲覧した「不特定多数の方」が、その商品を理解したうえで、「小口の資金を支援する」という流れです。

一般的に、資金調達の見返りとして、投資者に商品やサービスの提供、あるいは分配金を支払います。

2. メリットとデメリット

「金融機関」の融資の場合は、一つの金融機関が全額を引き受けて融資するのが一般的です。

一方、クラウドファンディングは、融資の単位が「不特定多数の支援者に小口化」され、「商品に共感した方が出資」できる仕組みのため、資金が集めやすくなります。

また、インターネット上で、自社商品のアピールが可能なため、広く不特定多数の方に、自社商品を知ってもらえるメリットがあります。

一方で、自分のアイデアをインターネットで掲載することになるので、「まねされる」恐れもあります。

商品提供側・資金提供側それぞれから見た場合の「メリット・デメリット」をまとめると、以下の通りです。

| メリット | デメリット | |

|---|---|---|

| 商品提供側 |

●小口資金を集めやすい ●商品をアピールできる場 |

●アイデアがまねされる恐れ ●情報公開のコスト |

| 資金提供側 |

●小口から出資でき、リターンが期待できる ●自分の共感できるものに投資できる |

●最悪、投資回収が図れない可能性あり ●流動性が低いため、売却できない |

3. クラウドファンディングの種類・会計処理

(1)種類

「クラウドファンディング」は、大きく、下記の3種類に区分されます。

寄附型、売買型、金融型の3類型となります。

| ① | 寄付型 | 資金提供者に「リターン」を返戻しないタイプ。 被災地や途上国支援など、社会意義の高いプロジェクトに対して「寄付」したい場合に利用されるもの(ジャパンギビングなど)。支援者が商品サービス等を受けることはないが、プロジェクトの進捗・結果等はニュースレターなどで情報提供される。 |

|---|---|---|

| ② | 売買型 | 資金提供者に、「金銭以外のリターン」を行うタイプ。 大多数のクラウドファンディングは、当該売買型が多い(CAMPFIRE、MAKUAKE、READYFORなど)。 資金の受け手は、集めた資金で製品等を開発し、完成時点で資金の出し手に「自社製品やサービスなど」をリターンとして返戻。購入申込額が目標金額に到達しない場合には、資金提供者に返還される形態が多い。 |

| ③ | 金融型(貸付型・ファンド型・株式型) | 資金の出し手に「金銭」のリターンを行うタイプ。貸付型、ファンド型、株式型の3種類。 資金貸付、あるいは出資という形で提供し、将来的には返済、あるいは配当金等として金銭のリターンを行う。Crowd Bank(貸付型)、ミュージックセキュリティーズ(ファンド型)など。 |

上記のうち、金融型は、貸金業者登録や金融商品取引法の規制があるため、日本国内では少数です。圧倒的に②の「売買型」が中心です。

(2)会計処理

上記の3類型によって、会計処理や税務上の取扱いが異なります。ただし、日本では、まだクラウドファンディングの歴史が浅く、国税庁に「クラウドファンディング」に関する具体的な規定はありません。

現状は、類型に応じた「実態判断」で解釈されています。以下、それぞれ解説します。

4. 寄付型の会計処理

(1)税務上の取扱い

寄附型の場合、資金受領側や、場合によっては資金提供側も課税されるケースがあります。それぞれ個人か法人かにより、課税される税目が異なるため、実務上は非常にややこしくなります。

寄付型の場合、対価性がないため、消費税は「不課税取引」となります。

資金受領側、資金提供側がそれぞれ「法人か個人」かにより、税目が異なります。以下の通りとなります。

| 資金受領側 | 資金提供側 | 資金受領側 | 資金提供側 |

|---|---|---|---|

| 個人 | 個人 | 贈与税(※1) | 課税なし(寄付金控除不可)(※2) |

| 個人 | 法人(※3) | 所得税(※4) | 法人税(寄付金課税) |

| 法人(※3) | 個人 | 法人税(受贈益課税) | 課税なし(寄付金控除不可)(※2) |

| 法人(※3) | 法人 | 法人税(受贈益課税) | 法人税(寄付金課税) |

(※1)年間110万までの非課税限度額があります。

(※2)「ふるさと納税型」で自治体や認定NPO法人等の場合は、寄付金控除ができる場合あります。

(※3)公益法人等の場合は、収益事業に該当する部分のみ、税金がかかります。

(※4)一時所得となります。一時所得の計算上、50万円の特別控除があります。

(2)仕訳(法人間の場合)

【資金受領側】

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 資金調達時 | 現金 | ○○ | 受贈益(不課税) | ○○ |

【資金提供側】

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 資金提供時 | 寄付金(不課税) | ○○ | 現金 | ○○ |

なお、資金調達額以外の制作費や手数料等は、当然に「経費」になります。

5. 売買型の会計処理

(1) 税務上の取扱い

売買型は、税務上は、「通常の売買」と同様に取り扱われます。

資金受領側は、資金受取時は、成果物未完成のため「前受金」で計上し、完成 & 商品引渡時点で「売上」に振り替えます。(資金提供側は、前渡金 ⇒ 仕入等の処理。)

売買型の場合、一般的な売買と同様、対価性があるため、消費税は「課税取引」となります。

(2)仕訳

【資金受領側】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 資金調達時 | 現金 | ○○ | 前受金 | ○○ | |

| 引渡し時 | 前受金 | ○○ | 売上(課税) | ○○ | |

【資金提供側】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 資金提供時 | 前渡金 | ○○ | 現金 | ○○ | |

| 商品等受領時 | 仕入(課税) | ○○ | 前渡金 | ○○ | |

売買型でも、「調達金額」と比べてリターンが著しく低い場合、「寄付型」とみなされる場合もあるようです。

売買型で、結果的に成果が出ず、「リターン」を返せない場合は、返金&前受金を取り消します。

返金しない場合は「受贈益(不課税)」で計上しますが、「寄付型」と指摘される可能性もあると思われます。

6. 金融型の会計処理

(1) 税務上の取扱い

貸付型は「借入金・貸付金の処理」、株式型・ファンド型は、「通常の新株発行同様の処理」になります。

基本的には資金受領側には課税されませんが、資金提供側は、分配や利息を受けたときに税金がかかります。

なお、金融型の場合、資金取引となり、対価性はないため消費税は「不課税取引」となります。

(2)仕訳(法人間の場合)

【資金受領側】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 資金調達時 | 現金 | ○○ | 借入金 or 資本金 | ○○ | |

【資金提供側】

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 資金提供時 | 貸付金 or 有価証券 | ○○ | 現金 | ○○ | |

7. まとめ

| 会計処理 | リターン | 消費税 | 返済 | ||

|---|---|---|---|---|---|

| 寄付型 | 寄付金・受贈益 | なし | 不課税 | 不要 | |

| 売買型 | 売買(売上・前受・仕入・前払) | モノ、サービスなど | 課税 | 不要 | |

| 金融型 | 貸付型 | 借入金・貸付金 | 利息 | 不課税 | 必要 |

| 株式型 | 資本金・投資科目 | 配当金 | 不課税 | 不要 | |

| ファンド型 | 資本金・投資科目 | 配当金 | 不課税 | 不要 | |

資金提供側にとっては、リターンがある売買型に投資の魅力があると思われます。

また、損金算入制限がある「寄付金」よりも、全額経費になる「売買型」の方が税務上のメリットを享受できます。

8. Youtube