No7.【ストック・オプションとは?】税制適格・非適格の違いと税務上の取扱い・会計処理方法は?

ストックオプションとは、事前に設定された割安な価格(権利行使価格)で、自社の株式を購入できる権利のことををいいます。

例えば、役員や従業員にストックオプションを付与することで、将来的に株価が上昇した場合は、報酬を付与することと同じ効果があり、役員等のモチベーションを高める側面があります。

社内の従業員に限らず、社外の取引先や外注先にも付与することができます。

今回は、ストックオプションの活用場面や、従業員側の課税関係(税制適格・非適格)、「発行法人側」の会計処理(未上場会社)を中心にお伝えします。

目次

1.ストックオプションの効果・活用できる会社は?

(1) ストックオプションの効果

簡単な具体例で解説します。

●将来、自社株式の株価が、市場株価10,000円になった場合?

●将来、自社株式の株価が、市場株価100円になった場合?

| メリット | |

|---|---|

| 従業員側の効果 |

●市場株価が10,000円になった場合 ⇒1,000円で自社株式を取得できる権利があるため、1,000円で取得し、10,000円で売却すれば、値上がり益9,000円の確保が可能。 ●市場株価が100円になった場合 ⇒株価が行使価格1,000円よりも安い100円の場合は、行使する必要はなく、付与者(従業員側)が損をすることはない。 |

| 会社側の効果 |

●従業員が、将来の株価の値上がりを期待する結果、株価を向上させようとするインセンティブが生まれ、業績向上が期待できる。 ●成長段階で資金が少ないベンチャー企業にとっては、実質報酬の支払いを将来に先延ばしにしながら、優秀な人材の採用が可能。 |

(2) ストックオプションを活用できる会社・向いている会社

●高い報酬を支払えないベンチャー企業等が、優秀な人材を集めたい場合に、将来の報酬を約束する手段として活用

●報酬実現のためには、将来、自社株式を「購入売却」するステップが必要となるため、株式の流動性が高い「株式公開」を目指すような会社に向いている。

2.種類は3種類

大きく、①無償ストックオプションと、②有償ストックオプションに分かれます。

ストックオプション権利付与時に、「新株予約権の公正価値部分」につき、払込を行うかどうかによる区分です。

税務上は、税制適格・非適格という区分となりますが、①の無償ストックオプションは、「税制適格」「非適格」に区分され、有償ストックオプションは「税制非適格」となります。

したがって、ストックオプションの種類は、以下の3種類となります。

| ①-1 | 無償ストックオプション | 税制適格ストックオプション |

|---|---|---|

| ①-2 | 税制非適格ストックオプション | |

| ② | 有償ストックオプション(税制非適格) | |

3.税制適格・税制非適格の違い

無償ストックオプションは、税制適格と税制非適格に区分されます。

両者の共通点・相違点をまとめると、以下のとおりです。

(1) 共通点

| 権利付与時の払込はなし | 無償ストックオプションのため、権利付与時の払込はありません。 |

|---|---|

| 権利付与時の課税はなし | 本来、ストック・オプションの内容は、将来割安な株式を購入できる権利(コール・オプション)であり、無償取得者には、本来、取得時点で、当該権利にかかる「経済的利益」が発生しています。しかしながら、ストックオプションは、権利行使期間や、行使条件、譲渡制限条項などにより、すぐに「当該経済的利益」が実現できるものではありません。したがって、権利付与時点では「経済的利益」が確定していないことから、税制適格・税制非適格とも、付与時の課税はありません(※)。 |

(2) 相違点

税制適格と非適格の大きな違いは、「権利行使時」の課税有無です。

| 種類 | 権利行使時の 課税有無 |

摘要 |

|---|---|---|

| 税制適格 | 課税なし | ストックオプションの「権利行使」により株式を取得した時点で、時価が行使価格よりも高い場合は、時価よりも安い価格で株式を取得したことになります。したがって、この時点で、「利益が生じたという事実」から、原則として権利行使時に課税されます。ただし、この時点では、株式を売却しているわけではないため、経済的利益は確定していません。そこで、一定要件を満たす税制適格ストックオプションは、権利行使時に課税されず、取得株式売却まで課税が繰り延べられます。 | 税制非適格 | 課税あり |

「税制適格要件」を満たす場合は、課税が繰り延べられるという点で、税制上のメリットがあります。

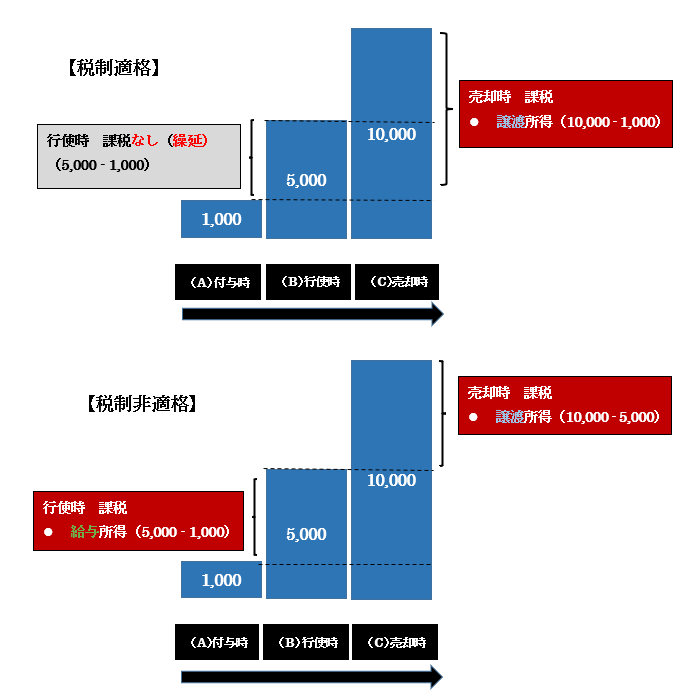

(3) 具体例

●(A) 権利行使価格(権利付与時の時価) 1,000円

●(B) 権利行使時の時価 5,000円

●(C) 株式売却時の時価 10,000円

| 税制適格 | 税制非適格 | |

|---|---|---|

| 権利付与時(A) | 課税なし(払込なし) | 課税なし(払込なし) |

| 権利行使時(B) | 課税なし | 課税あり( = 給与所得)(※) (行使時時価 ー 行使価額) B (5,000) – A (1,000) = 4,000 |

| 株式売却時(C) | 課税あり( = 全額譲渡所得) (売却額 ー 行使価額) C (10,000) – A (1,000) = 9,000 |

課税あり( = 譲渡所得) (売却額 - 行使時時価) C (10,000) – B (5,000) = 5,000 |

摘要 | ●権利行使時に課税されず、売却時まで課税が繰り延べ ●売却時は、売却額と行使価格との差額に課税(全額譲渡所得・分離課税20.315%) |

●権利行使時に課税(給与所得) ●売却時は、売却額と行使時時価との差額に課税(譲渡所得・分離課税20.315%) |

(※)要件を満たす場合は、退職所得となります(権利行使期間が退職から10日間に限定の場合)。

一方、仕入先等外部の業務関連者が引受先の場合は事業所得(業務被関連の場合は雑所得)となります(所基通23~35共-6)。

4.税制適格ストックオプションの要件(主なもの)

| 要件 | 内容 | 留意事項 |

|---|---|---|

| 発行形態 | 無償発行 | 新株予約権は譲渡が禁止されている必要あり。 |

| 付与対象者 | ●会社及びその子会社の取締役、執行役、使用人 ●株主(大口株主除く) ●一定条件を満たす社外人材(社外高度人材活用新事業分野開拓計画の認定) | ●監査役、外注先等・大口株主は含まれていない点に注意。 ●大口株主とは、非上場会社は発行済株式の1/3超(上場会社は1/10超)保有する株主及びその親族等。 |

| 権利行使価格 | 付与時の株価(時価)以上 | 2回目付与時は、2回目付与時の時価以上(1回目付与時の株価以上は×)。 |

| 権利行使期間 | 付与決議日後、2年を経過した日から10年を経過する日まで | |

| 権利行使限度額 | 権利行使価格 年間1,200万円まで | 例えば、年内に1回目400万円、2回目1,600万円の権利行使があった場合、1,200万円を超える2回目の権利行使価額すべてが課税対象。 (2,000万円-1,200万円=800万円ではない) |

●税制適格ストックオプションは、付与翌年1月31日までに「特定新株予約権等の付与に関する調書」および「特定新株予約権等・特定外国新株予約権等の付与に関する調書合計表」を税務署に提出する必要があります。

●会社法上、無償ストック・オプションの発行(会238条1項2号)は、労働モチベーションの向上等、適正な便益を受領しているものと評価できる場合は、有利発行には該当しないものとされています(会238条3項1号)

5.無償ストックオプション発行者側の会計処理(未上場企業)

会計上、未上場企業は「本源的価値の見積額」で、ストックオプションの評価を行います。

本源的価値は、「仮にその時点でストックオプションが行使された場合に生じる労働対価(=給与)」を指し、「付与時点の株価-行使価額」で算定されます。

ただし、一般的に、「付与時の株価≦行使価格」で設定しますので、上記式に当てはめると、本源的価値は、「差引0以下」となります。

したがって、無償ストックオプションの場合、「ストックオプションの価値」に関しての会計仕訳は生じません。以下、具体例で解説します。

● 権利行使価格(=付与時の株価) 1,000円

● 権利行使時の時価 5,000円

● 株式売却時の時価 10,000円

源泉所得税の仕訳は省略するものとする。

(1) 引受先が従業員の場合(税制適格)

新株予約権発行先が従業員かつ、付与時の株価1,000≦権利行使価額1,000ですので、税制適格となります(その他の要件は満たすものとする)。仕訳は以下となります。

| 借方 | 貸方 | 摘要 | |||

|---|---|---|---|---|---|

| 付与時 | 仕訳なし | 「付与時の株価≦行使価格」となりますので、本源的価値は0となり、付与時の仕訳はありません。 | |||

| 権利行使時 | 現金 | 1,000 | 資本金 | 1,000 | 権利行使時に資本金払込の仕訳が生じるのみです。 (従業員側はこの時点では課税されません)。 |

| 売却時 | 仕訳なし | 売却時は、会社側は株主が変わるだけですので仕訳はありません。 (従業員側は、この時点で10,000-1,000=9,000に対して譲渡所得課税が行われます)。 |

|||

(2) 引受先が社外監査役の場合(税制非適格)

新株予約権発行先が社外監査役のため、税制非適格となります。この場合の仕訳は以下となります。

| 借方 | 貸方 | 摘要 | |||

|---|---|---|---|---|---|

| 付与時 | 仕訳なし | 「付与時の株価≦行使価格」となりますので、本源的価値は0となり、付与時の仕訳は生じません。 | |||

| 権利行使時 | 現金 | 1,000 | 資本金 | 1,000 | 権利行使時に資本金払込の仕訳が生じるのみです。 (従業員側は、この時点で5,000-1,000=4,000に対して給与課税が行われます)。 |

| 売却時 | 仕訳なし | 売却時は、会社側は株主が変わるだけですので仕訳はありません。 (従業員側は、この時点で10,000-5,000=5,000に対して譲渡所得課税が行われます)。 |

|||

結論ですが、非上場会社を前提とすると、発行時の時価≦行使価格で設定する場合は、会社側の仕訳は、税制適格・非適格とも同じとなります(源泉徴収の仕訳は除く)。「本源的価値がゼロ」となりますので、たとえ非適格の場合も、給与仕訳は生じません。従業員側の課税関係だけが変わります。

なお、税制非適格で「発行時の時価>行使価格のケース(公正価値が生じるケース)」は、給与仕訳が計上されます。こちらは、「1円ストックオプション」のブログで解説していますので、こちらもご参照ください。

(3) ご参考 源泉徴収

「非適格ストックオプション」では、権利行使時に「給与課税」が行われるため、会社側に「源泉徴収義務」が課せられます。ただし、実際給与を現金支給するわけではありませんので、給与天引きはできず、源泉所得税部分を、会社は個人から入金してもらいます(=会社が税務署支払)。「本源的価値がゼロ」の場合、会社は給与仕訳を行わないため、給与と源泉徴収金額の金額は整合しないことになります。

つまり、非適格ストックオプションの場合、取得者側は、権利行使時の株価と権利行使価額との差額に給与課税される一方、発行側が損金算入する金額は、あくまで付与時の公正価値(本源的価値がゼロの場合はゼロ)となるため、会社側の損金額と、従業員側の課税金額に差異が生じる点が特徴的です。

6.有償ストックオプション

権利付与時に、新株予約権の「公正価値(時価)」で払込を行う「有償ストックオプション」もあります。

税務上、有償ストックオプションは、税制適格要件は満たしませんが、ストックオプションを公正価値で発行する限り、権利行使時に課税されず売却時に一律課税されます(所施令84条4項、譲渡所得)。したがって、実質的には、「無償の適格ストックオプション」と同様の効果を得ることができますので、新株予約権の引受先が従業員以外の場合や、その他税制非適格になる場合は、有償ストックオプションを活用される企業も多いです。

7.参照URL

(No.1543 税制非適格ストック・オプションに係る課税関係について)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1543.htm

(No.1540 ストック・オプション税制の適用を受けて取得した株式を譲渡した場合)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1540.htm

(権利行使価額を「新株予約権発行の取締役会決議日の前日の終値」とした場合の税制適格の判定)

https://www.nta.go.jp/law/shitsugi/shotoku/02/30.htm