No166.リストリステッドストック(譲渡制限付株式)とは?

1. どんなもの?

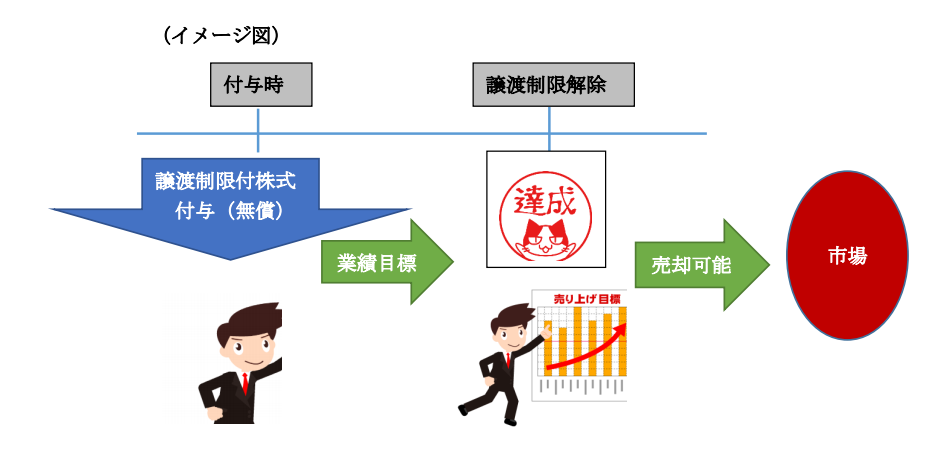

譲渡制限の付された株式を「株式報酬」として交付するものです。

従業員や役員等に対して、「無償でリストリステッドストック(以下「RS」と略します)を交付し、一定期間の業績達成度合等を条件に、将来的に譲渡制限が解除され、株式を譲渡することで利益を得ることができる仕組みです。

2. メリット

① 法人側

- キャッシュアウトなく、株式で報酬を与えることができる。

- 譲渡制限期間は、従業員に業績向上のインセンティブを与えることができる。

② 役員・従業員

株式報酬として付与されるため、株式価値全額につき、金銭報酬と同様のメリットを享受する。

3. ストックオプションとの違い

ストック・オプションは、「権利付与時から行使時」までの値上がり益が報酬となるのに対し、RSは、株式自体を付与することから、株式価値全体が報酬となります。

ですので、株価が下落しても、一定の利益を得ることが可能です。

4. 税務上の扱い

RSの活用を促進するため、会社法及び税制が整備されました。

税法上は、「特定譲渡制限付株式」という概念の導入とともに、以下の取扱いがされます。

① 法人税

特定譲渡制限付株式を交付した場合、給与等課税事由の生じた日(=無償取得しないことが確定した日)に損金算入可

(法法54)

② 所得税

特定譲渡制限付株式の交付を受けた個人の各種所得の収入時期は、交付日ではなく、譲渡制限が解除された日

(所令84①)

| 法人側 | 従業員側 | |

|---|---|---|

| 付与時 | 損金 × | 課税なし |

| 給与等課税確定日・ 譲渡制限解除時 |

損金 ○ | 給与所得・退職所得 |

| 譲渡時 | 損金 × | 譲渡所得 |

5. 特定譲渡制限付株式とは?

- 一定期間の「譲渡制限期間」が設けられている株式

- 法人による無償取得(没収)事由が定められていること

(勤務条件又は法人の業績条件が達成されないことなど)。(※) - 役員等から役務提供を受ける会社又はその完全親会社の株式であること

- 役務提供の対価として交付される株式である

(※)無償取得される株式数が、業績等に連動する内容のものは「損金不算入」

6. 付与対象者が役員の場合

RSの付与対象が「役員」の場合は、「役員報酬の損金算入」の規定に留意しなければいけません。

税制改正により、RSは「役員給与税制」の対象とされ、他の金銭報酬と同様の整備が行われました。

RSは、「事前確定届出給与」か「一定の業績連動給与」に該当する場合に「損金算入」が認められることになります

(退職金として支払う場合は、従来通り原則損金算入可)。

(ご参考~事前確定届出給与の要件~)

- 市場価格のある株式又は市場価格のある株式と交換される株式

(適格株式・法34条1項2号ロ)

なお、将来の役務の提供に係るものとして「政令で定める要件」を満たすものは、「事前届出」が不要になります。(法34条1項2号イ)

(事前届出不要の要件)

- 職務執行開始日(株主総会)から1 カ月以内に、取締役会等で所定の時期に確定した数のRSを交付する」旨を決議

- 上記決議から1 カ月以内に、「特定譲渡制限付株式」を交付

「譲渡制限付株式」の交付時点で支給額が確定しているものですね。

支給後に報酬債権の額が変動する場合や、無償取得株式数が業績等に連動するものは「事前確定届出給与」の要件を満たしません(パフォーマンスシェアとしての性格のもの)。

なお、H29年税制改正により、「譲渡制限がない株式」を交付するタイプの報酬についても「事前確定届出給与」「定期同額給与」に該当すれば損金算入が可能となりました。

7. 参照URL

(経済産業省~インセンティブプラン導入の手引)

https://www.meti.go.jp/press/2021/06/20210607001/20210607001-1.pdf