No167.株式交付信託とは?

1. 株式交付信託って何?

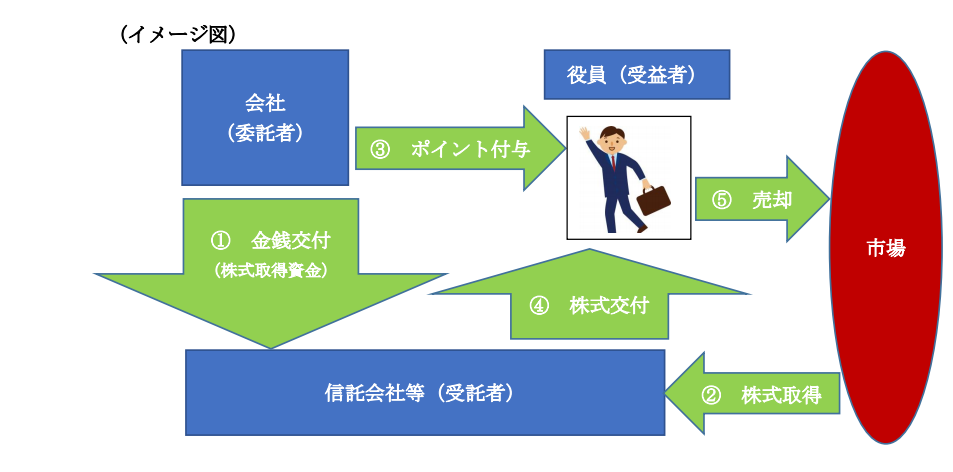

会社が、信託銀行(受託者)に金銭を信託し、当該金銭を原資に信託銀行が市場から株式を取得して、役員等に株式を付与するものです。

一般的に、「株式交付信託」と呼ばれる場合は、役員を対象とした「株式報酬」として位置づけられるものを指します(従業員の福利厚生の一環として、信託を通じて従業員に株式を付与するものは、「日本版ESOP」と呼ばれます)。

株式自体が付与される点でリストリステッドストック(譲渡制限付株式)と共通しますが、値上がり益だけを享受するストック・オプションとは特徴が異なります。

業績や在任期間等に応じて「ポイント」を付与し、ポイントに応じて株式を付与する方法が一般的です。

(1) メリット

業績達成度合いなどで、役員が取得する株式取得数などが変動する点で、役員側に業績向上のインセンティブが働くことになります。

(2) 税務上の取扱い

| 法人側 | 従業員側 | |

|---|---|---|

| 設定時・拠出時 | 損金 ×(※1) | 課税なし |

| 信託株式取得時 | 損金 ×(※2) | 課税なし |

| 役務提供時 | 損金 × | 課税なし |

| 株式交付時 | 損金 ○(※3) | 給与所得(在籍時)・退職所得課税(※3) |

| 株式譲渡時 | 損金 × | 譲渡所得課税 |

(※1)委託者である企業が「信託の変更をできる権限を有する」場合には、企業が「受益者」とみなされ、設定時・拠出時には、特段の課税関係は生じない

(※2)税法上は自己株式の取得となる。

なお、市場購入のため、会社に売却した株主側でみなし配当は生じない(譲渡所得のみが生じる)

(※3)この時点で、役員が株式交付信託の受益者として確定し、法人側は損金算入が可能、役員側は給与所得あるいは退職所得として課税される。

(3) 役員報酬の損金算入の規定

税制改正により、株式交付信託は「役員給与税制」の対象とされ、他の金銭報酬と同様の整備が行われました。

株式交付信託は、「事前確定届出給与」、か「一定の利益連動給与」に該当する場合に「損金算入」が認められることになります。(退職金として支払う場合は、従来通り損金算入可)。

| 給与所得 | 「事前確定届出給与」か「一定の業績連動給与」に該当する場合、損金算入可 |

|---|---|

| 退職所得 | 原則損金算入可 |

一般的には、役員の退職金代わりに「株式交付信託」を活用するケースが多いと思いますが、例えば、「信託時」や「設定時」に、確定した株式数を交付するという件を整備すれば「事前確定届出給与」でも損金算入が可能です。

<< 前の記事「債務超過の個人事業主が「法人成り」する場合の留意事項」次の記事「リストリステッドストック(譲渡制限付株式)とは?」 >>

【関連記事】