No30.事業承継における資金繰り対策

相続税が安く収まったとしても、資産の大半が自社株や不動産だったら、払うべきお金は手元にないですよね。

事業承継を検討する際は、ででは、事業承継は、相続税だけでなく、資金繰り対策の一面も有しています。

遺産分割の際には、代償分割(遺産に自社株や不動産が多く、分割できない分を現金で渡すもの)するケースもありますので、資金繰りは大切な論点です。

では、納税資金を確保するにはどんな方法があるでしょうか?

1.退職金の活用

法人から退職金を支給して納税資金を確保する方法があります。

ただし、退職金は、「実際に退職」していないと税務上損金になりません。

2.生命保険の活用

(1)生命保険の相続税の非課税枠の活用

相続人1人あたり500万円の非課税枠があります。例えば、相続人が2人の場合は、1,000万円までは相続税がかかりません。

(2)契約者・受取人を子供、被保険者を被相続人にする保険

この場合、保険受取時は、相続税ではなく「所得税」が発生することになりますが、「一時所得」となりますので、税額が非常に安くなります。

なお、この場合は、子供が保険料を納めるための「資金」を準備する必要がありますが、親から子供に資金を贈与することで、生命保険の支払資金を確保します。

そうすると、実は贈与税の非課税枠(110万円)の恩典と、一時所得としての恩典のダブルの節税が可能となるんですね。

ただし、現実的には、税金を支払えるほどの保険金を確保できるのか?という問題点があります。

3.自社株の譲渡

上記1.2は、税務上の要件や、金額確保の面で限界があります。そこで、「自社株を譲渡」することで資金を確保することを検討します。

「自社株」には換金性がないのでは?と疑問に思われる方もいるかもしれません!

でも・・大丈夫です!

(1)換金性のない自社株を譲渡する方法

| 相続後 | 相続後に会社に自社株を売却 | 相続開始後3年10ヶ月以内だと、譲渡所得課税(20.315%) |

|---|---|---|

| 生前 | 生前に会社に自社株を売却 | みなし配当課税⇒総合課税(役員報酬と同じ 最高55%) |

| 生前 | 別会社を設立して自社株を売却 | 20.315%の譲渡所得課税 |

生前に対策が可能で、しかも税率を安く抑えようと思うと、「別会社を設立して自社株を売却」になると思います。

でも、設立間もない会社はお金がないですし、たとえ、借入が可能だったとしても返済原資が確保できません。

どうやってお金を返済していくのでしょうか?

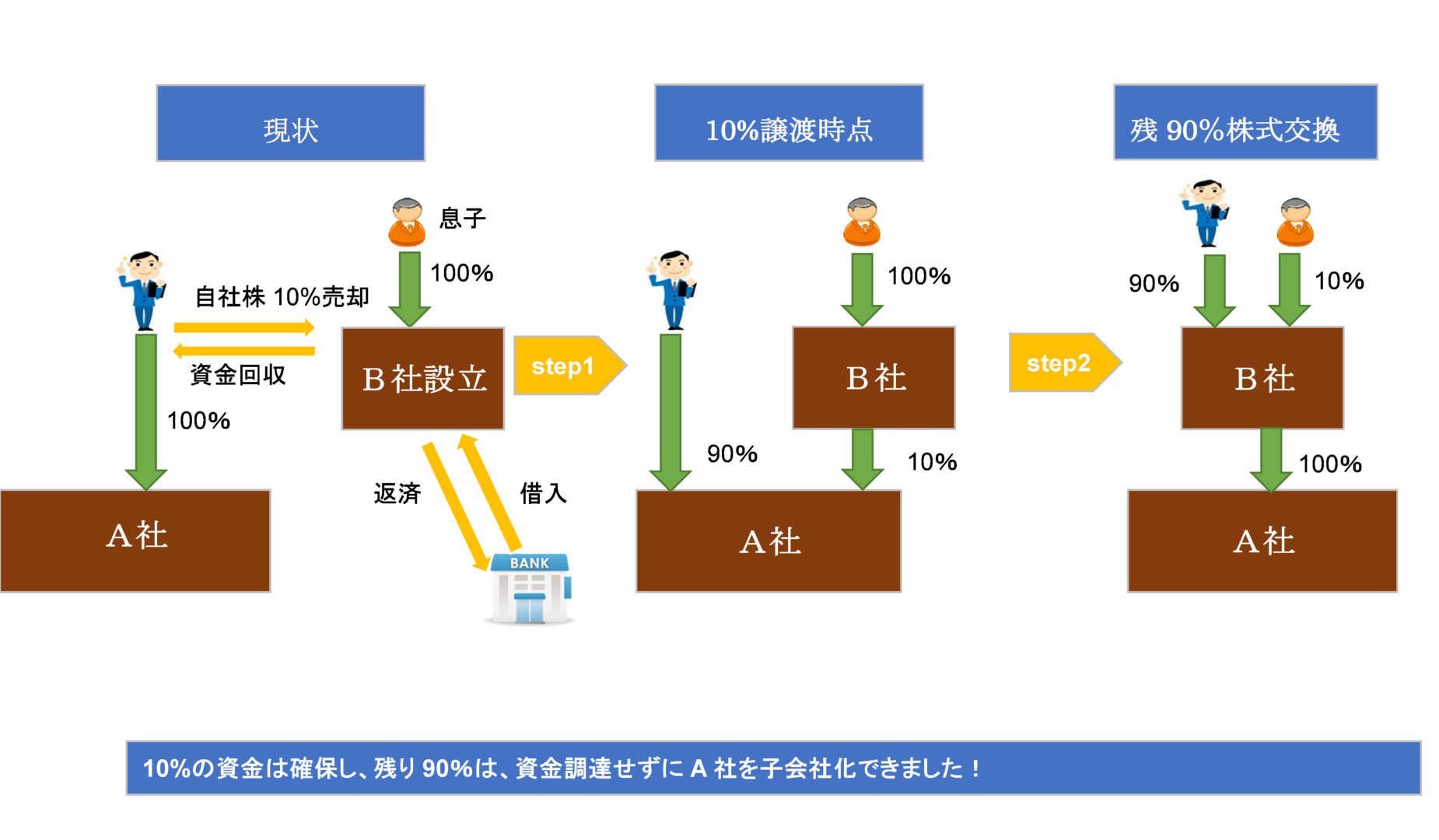

ここで、株式交換を活用します。資金化したい株式だけを新会社に売却し、残りの株式を株式交換します。

「資金繰り対策」といっても、結局、以前お伝えした株価対策とリンクしているんですね。

(2)株式交換

(手順)

| 新会社設立 | オーナーや息子様100%出資で新会社を設立 |

|---|---|

| 資金化したい株式10% | 新会社に譲渡(所得税はかかるが、資金化目的は達成) |

| 残りの株式90% | 株式交換により、従来の会社を完全子会社にする(資金は必要なし) |

新会社は、設立当初はお金がないため、金融機関から株式買取資金を借入しますが、株式交換により、従来の会社が100%子会社となりますので、子会社からの配当を原資に、借入の返済が可能です。(グループ法人税制 親子間受取配当 益金不算入)

(※)すべての株式を、新会社に移転するのであれば「株式移転」と何ら変わりありませんが、これでは自社株を資金化できませんので、新会社が一部株式を買い取ることで納税資金を確保します。また、新会社の株式買い取り資金は、収益力がある従来の会社を子会社に持つことで、金融機関からの借入等も可能となりますので、問題ありません。

<< 前の記事「相続時精算課税制度」次の記事「安定株主確保対策>>