No34.将来の株価を抑えるためには?

現状の株価をおさえたとしても、事業承継対策を検討される会社であれば、今後も利益が上乗せされていくはずです。

つまり、決算対策で一度に損を出したとしても、翌年にはまた元の株価に戻ってしまいます。

そこで、継続的に将来の株価をおさえる手法が必要になります。

ただし、今回記載する各方法は、あくまで今後の株価の上昇をおさえる点だけですので、まずは、決算対策で「現時点の株価を低く抑えておく」ことが大前提となります。

持株会社を作ることで一気に株価を下げるものではない点、ご留意ください。

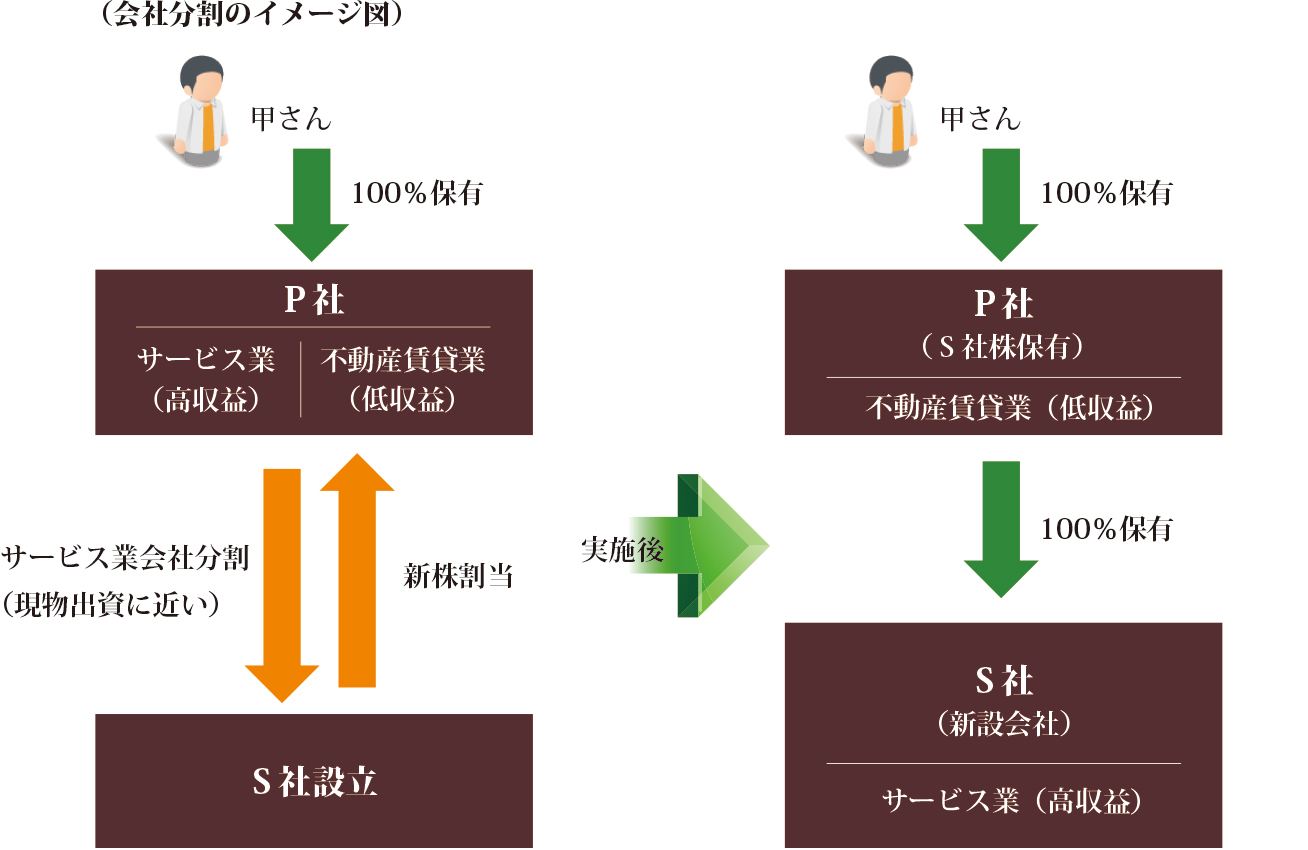

1.新設分割(分社型)

会社を設立して、収益性の高い事業を分割することで株価を引き下げることが可能です。会社分割という手法を利用します。

(事例)

- P社(オーナー甲さん)は、サービス業と不動産賃貸業を展開しているが、サービス業の収益性は高く、不動産賃貸業の収益性は低い。

- P社100%出資でS社を新規設立し、S社は、サービス事業をP社から受けとり、その対価としてS社株式を交付。

(結果)

- S社はP社の子会社になります。

- オーナーはP社株主のままですが、オーナー保有株式は、高収益事業を分離した後のP社株式となります。

甲さん(オーナー)の自社株評価

| 株式分割前 | P社(高収益事業分離前) |

|---|---|

| 株式分割後 | P社(高収益事業分離後) |

- 甲さんの保有株式がP社である点は、会社分割しても変わりませんが、分割後は、収益性の低いP社を直接保有し、収益性の高いS社株式は間接保有になります。

- P社の株式評価は、「類似業種比準価額方式」あるいは「純資産価額方式」で行います。

効果

| 類似業種比準価額方式 | P社で高収益だったサービス業はS社に移転するため、移転後のP社利益は下がります。したがって、移転後の甲さん保有のP社株式評価は下がります。 |

|---|---|

| 純資産価額方式 | P社保有のS社株式は、分割後、S社が稼ぐ利益の分だけ株式評価が高くなっていきますが、分割後の含み益は37%を控除して評価できるため、株価引き下げが可能です。 |

| 税金 | P社から子会社S社へ分割する資産負債は、一定の条件をもとに、簿価移転となりますので、課税が繰り延べられます。 |

留意事項

- P社には子会社株式が計上されるため、子会社株式割合が高い場合には、「類似業種比準価額方式」が使えないケースがあります(株式保有割合50%以下におさえる)。

- 類似業種比準価額方式を利用できる場合でも、P社の規模が変わると、利用割合がさがり、思ったほど株価が下がらないケースもあります。

- 開業後3年未満の会社は、「純資産価額方式」で評価する定めがあるので、P社でのS社株式評価は、開業3年間は純資産価額方式となります。

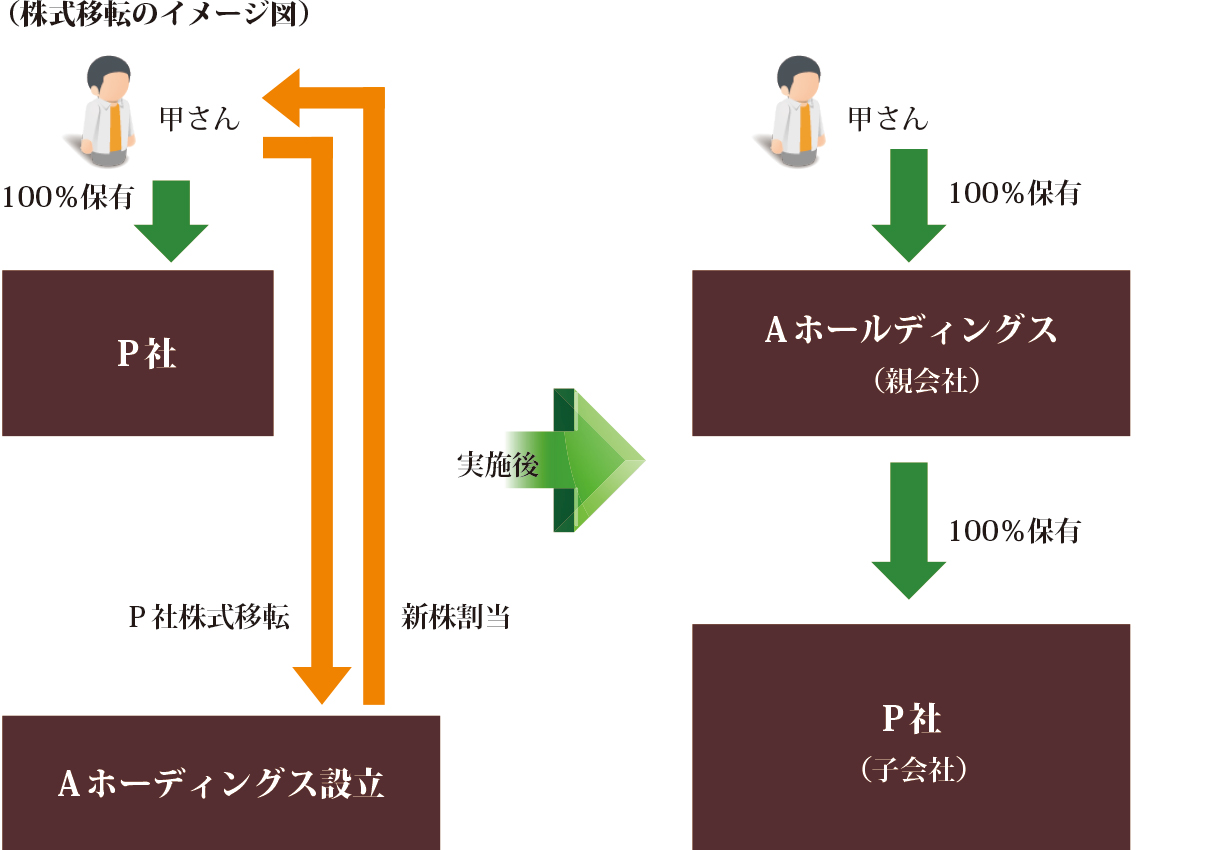

2.株式移転(持株会社設立)

持株会社を新たに設立することで、株価を引き下げることも可能です。株式移転という手法を利用します。

(事例)

- P社(オーナー甲さん)は収益性は高く、株価が非常に高くなっている。

- 甲さん100%出資でA社(ホールディングス)を新規設立し、A社は、オーナーからP社株式をすべて受けとり、その対価としてA社株式を交付。

(結果)

- P社はA社(ホールディングス)の子会社になります。

- オーナーはP社株主ではなくなり、代わりにA社の株主となります。

甲さん(オーナー)の自社株評価

| 株式移転前 | P社 |

|---|---|

| 株式移転後 | A社(ホールディングス) |

- 株式移転前は、オーナーはP社株式を保有していましたので、P社業績が直接株価に反映されていましたが、株式移転後の直接所有株式はA社株式となり、P社株式はA社を通じた間接保有となります。

- 甲さん保有のA社(ホールディングス)の株価は、「純資産価額方式」(株式保有特定会社S1+S2方式)で行います。

効果

| 純資産価額方式 | A社保有のP社株式は、移転後、A社が稼ぐ利益の分だけ株式評価が高くなっていきますが、株式移転後の含み益は37%を控除して評価できるため、株価引下げが可能です。 |

|---|---|

| 税金 | オーナーからA社への株式譲渡損益は、一定の条件をもとに、課税が繰り延べられます。 |

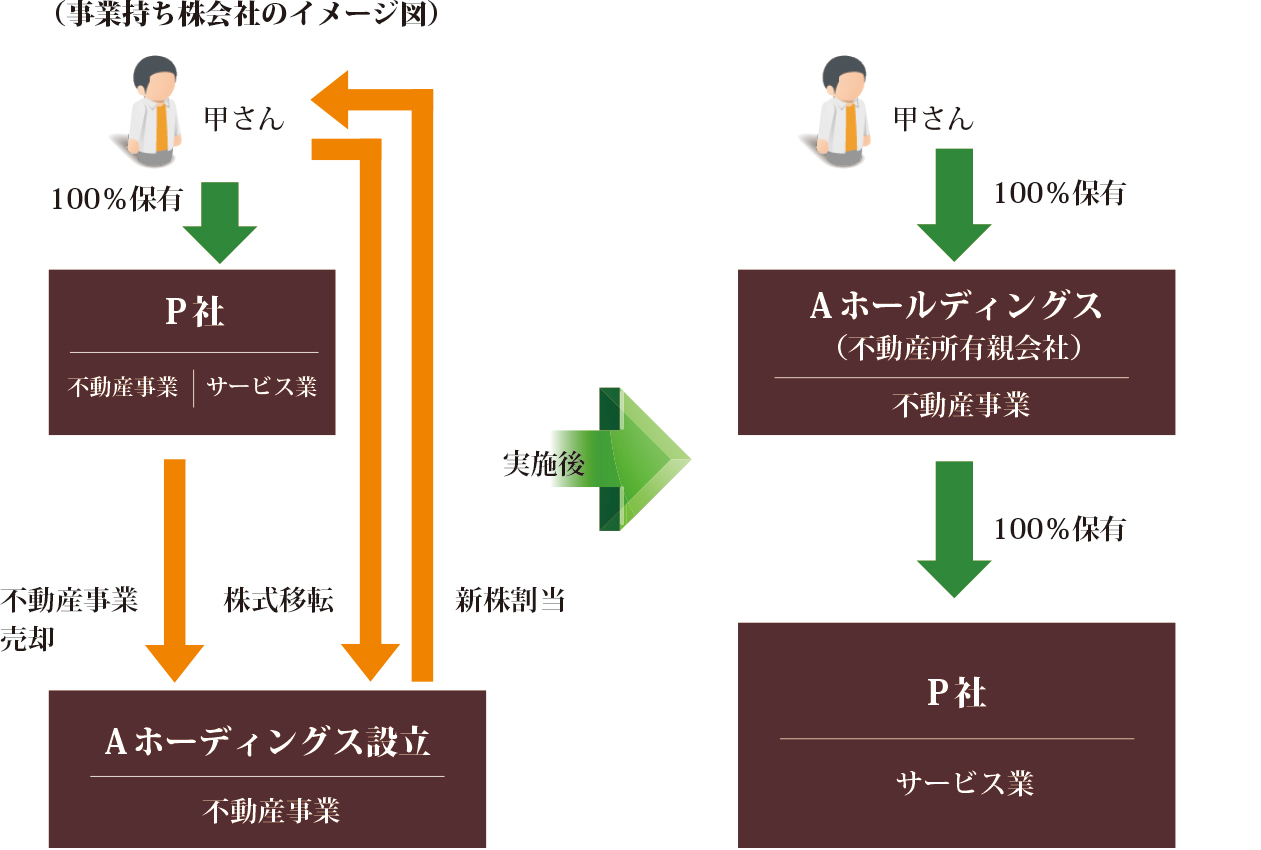

3.不動産を活用した株式移転の例

株式移転(持株会社設立)の場合でも、持株会社に事業を残した場合は、「類似業種比準価額方式」を適用できる場合があります。

その場合は、自社株式評価額をさらに低い価額に抑えることができます。

(事例)

- P社(オーナー甲さん)は、サービス業と不動産事業を展開しているが、サービス業の収益性は高く、不動産事業の収益性は低い。

- 甲さん100%出資でA社を新規設立し、A社は、オーナーからP社株式をすべて受けとり、その対価としてA社株式を交付。

- その後、P社(子会社)は、不動産事業をA社(親会社)に譲渡。(A社の不動産購入資金は、P社が子会社になることを担保に、金融機関等より借り入れ)

(結果)

- P社はA社の子会社になります。

- オーナーはP社株主ではなくなり、代わりにA社の株主となります。

- P社の不動産事業はA社に譲渡され、A社で不動産賃貸収入が計上されます。

甲さん(オーナー)の自社株評価

| 株式移転前 | P社 |

|---|---|

| 株式移転・不動産譲渡後 | A社(不動産事業会社) |

- 株式移転前は、オーナーはP社株式を保有していましたので、P社業績が直接株価に反映されていましたが、株式移転後の直接所有株式はA社株式となり、P社株式はA社を通じた間接保有となります。

- 甲さん保有のA社の株価は、A社保有不動産の割合が高い場合は、「純資産価額方式(株式保有特定会社S1+S2方式)」ではなく、「類似業種比準方式」で行える可能性があります。

効果

| 類似業種比準価額方式 | A社は事業持株会社のため、類似会社比準方式で株価引き下げが可能です。 |

|---|---|

| 純資産価額方式 | A社保有のP社株式は、その後P社が稼ぐ利益の分だけ株式評価が高くなりますが、株式移転後の含み益は37%を控除して評価できるため、株価引下げが可能です。 |

| 税金 | オーナーからA社への株式譲渡損益は、一定の条件をもとに、課税が繰り延べられます。 P社からA社への不動産譲渡損益は、グループ法人税制により、一定の条件をもとに、課税が繰り延べられます。 |

| 配当原資 | A社には不動産賃貸収入があるため、甲さんへの配当原資が確保されます。 |

<< 前の記事「現時点の株価を抑えるためには?」次の記事「株式贈与のタイミングは?」 >>

【関連記事】

Creabiz|公認会計士が運営する経営サポートメディア

Creabiz|公認会計士が運営する経営サポートメディア

説明

Creabiz|公認会計士が運営する経営サポートメディア

Creabiz|公認会計士が運営する経営サポートメディア

説明