No162.サンクコスト(埋没費用)って何?

原価計算の勉強をした方だと・・「埋没費用」という言葉の方がピンとくるかもしれません。

サンクコスト=埋没費用のことです。

「サンクコスト」は、経済学やマーケティングでもよく出てきますが、「経営意思決定」の観点では、「意思決定に関係ないコスト」を意味します。

当たり前ですが、「経営意思決定」の場面では、最善の選択をする必要があります。

その際、「意思決定に関係あるコスト」と、「関係のないコスト」をしっかり把握しなければ・・誤った意思決定をしてしまう可能性があります。

つまり、「サンクコスト」か、そうでないか?を把握することは・・「非常に重要」なんです。

今回はこの「サンクコスト」を解説します。

1. サンクコスト(埋没費用)って何?

サンクコストは、単に「過去に支出された回収不可能なコスト」として解説される場合もあります。

しかし、大きな意味で、「意思決定に関係ないコスト」と理解した方がよいと思います。

特に「経営意思決定」の観点では、この定義が重要です。

今回のブログは、「意思決定に関係ないコスト」という観点で、以下説明します。

(直訳では、Sunk=沈む⇒沈んでしまったコストとなります)

2. サンクコストの事例

(1) 日常生活でのサンクコスト

まずは日常生活から!

例えば、古いモノを捨てられない人・・っていますよね?

この場面では・・捨てるか?捨てないか?の意思決定です。

買ったモノなのに・・もったいないという・・心理が邪魔してきますよね?

でも、捨てるかどうか?の「意思決定」にあたっては、過去に支出した「モノ」のお金は「サンクコスト」になります。

既にお金を払ったものは、今、どう「意思決定」しても、そのお金自体は返ってきません(ココでは、売却できることは想定してません)。

今、「意思決定」すべきは、そのモノを捨てるか?捨てないか?・・なんです。

具体的なお金に置き換えると、捨てることで「得られるスペース」と、捨てない場合に「取られてしまうスペース」の比較衡量となります。

事業を行っている方だと、スペースって大切ですよね?家賃や保管料などに関係しますので。

捨てるのはもったいないけど・・家賃がかかってるんだよ?って考えると・・捨てる勇気もわくのかもしれません。

つまり、過去に支払った「モノ」の代金は、捨てるか捨てないか?の「意思決定」には関係ない「サンクコスト」となります。

逆に、この意思決定で関係のあるコストは、「捨てた場合の費用削減効果」 = 「捨てない場合に生じるコスト」となります。

(2) 自製するか?外注するか?

① 例題

現在、自社で商品を「自製」しています。

この度、外注先から、同じ商品を同量、安く提供できる旨の提案がありました。

概要は以下の通りです。

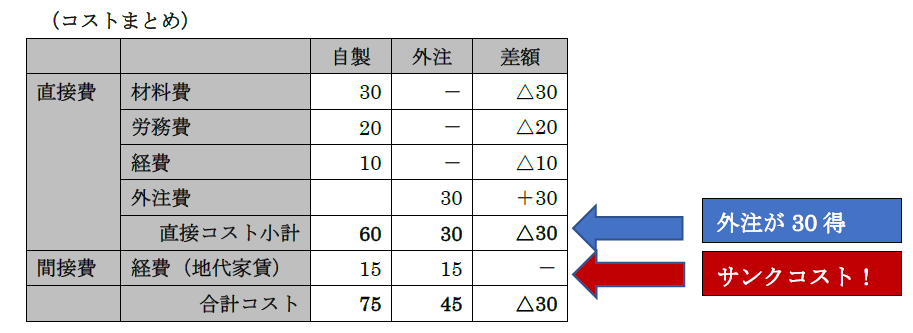

- 現在の「自製」の場合、製品製造にかかる「直接費」は60。

- 上記製品を、外注先に依頼する場合の費用(外注費)は30。

- 外注した場合も、「自製」の場合にかかる「直接費」60に影響はない。

- 自製・外注にかかわらず、「間接費」として地代家賃が15発生する。

明らかに、外注の方が・・30お得ですよね?

この場合、どの費用が「サンクコスト」になるでしょう?

意思決定に関係ないコスト⇒「地代家賃」です。

自製・外注にかかわらず「家賃」は発生しますので、この「家賃」は意思決定するにあたって、考慮してしまったら×ってことです。

そんなに難しくないような気がします!

ではちょっと応用・・少し「サンクコスト」からは離れるかもですが・・

上記の事例を前提に、以下の「状況追加」があった場合はどうでしょう?

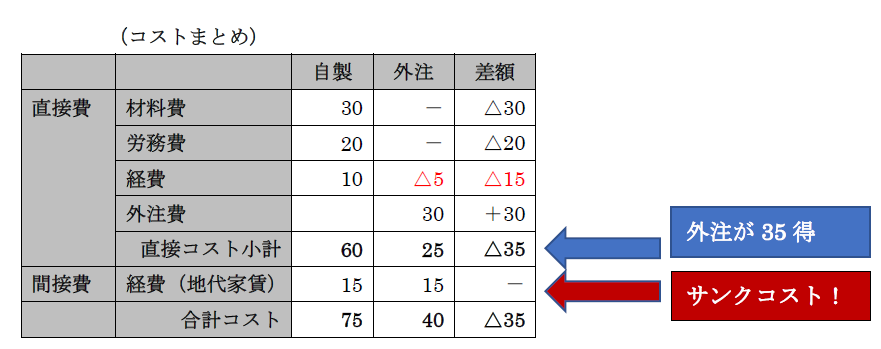

- 外注の場合、設備に余裕ができるため、自製でかかっていた直接経費が5節減できる。

「サンクコスト」は、変わらず「家賃15」です。

でも、先ほどの例よりも、外注が「さらに5得」という結論になります。

このように、「意思決定」する場合には、「サンクコスト」を見極めて排除し、「意思決定に関係あるコスト」をすべて拾って比較していきます。

② 注意事項

経営意思決定を行う際は、サンクコストを除外し、「経営意思決定に関連するコスト」をもれなく把握して、結論付ける必要があります。

でも実は・・上記の例では決定的に抜けている前提があります。

例えば、自製することでノウハウがたまる!などです。

ノウハウがたまることで数値には表れない「ブランド価値」が生まれるのであれば、本来は、この「価値」も考慮したうえで、意思決定すべきです。

目に見えるコストはわかりやすいのですが、目に見えない価値、数値では判断しきれない価値がある場合には、注意しましょう!

(3) 事業を継続するか?撤退するか?

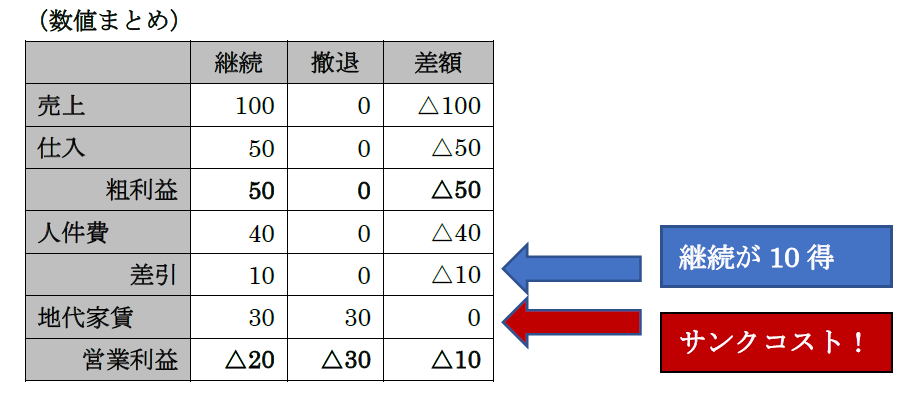

自社で、新しい事業を始めることになりました。当初投資額は100です。

普通は、投資した「100」を回収するために頑張ってかせごう!と考えるところだと思います。

でも、事業を継続するか?撤退するか?の「経営意思決定」にあたっては、当初投資額の100は「サンクコスト」になります。

なぜなら、今、どう「意思決定」したとしても、当初投資額100は取り返すことができないからです。

そして、上記の投資額100以外にも、「サンクコスト」はあります。

新しい事業を「継続」した場合と、「撤退」した場合の数値を比較してみます。

- 新規事業開始にあたって投資した額は100。

- 事業を継続した場合、売上100・仕入50・人件費40が見込まれる。

- 地代家賃は30発生。当該家賃は、事業から撤退しても継続して発生する。

- 事業から撤退した場合、人件費は配置転換を行うことで削減が可能

- その他のコストはないものとする。

- その他の意思決定(他のよい投資案件があるなど・・)はないものとする。

どうでしょう?

一見すると、「新規事業」で赤字が出ているので「撤退すべき」という風にも見れます。

でも・・撤退した場合を見ると・・「営業損失」が拡大してしまいます。

なぜなら、撤退しても、継続的な「地代家賃」はかかってくるからですね。

つまり、「赤字には見えるけれど、この事業は継続するべき」という結論になります。

この場合、どの費用が「サンクコスト」になるでしょう?

意思決定に関係のないコスト⇒「地代家賃」です。

「地代家賃」は、事業を「継続」しても「撤退」しても影響がないコスト、つまり意思決定に関係のない「サンクコスト」になります。

(4) 「銀行借入」するか?「増資」するか?

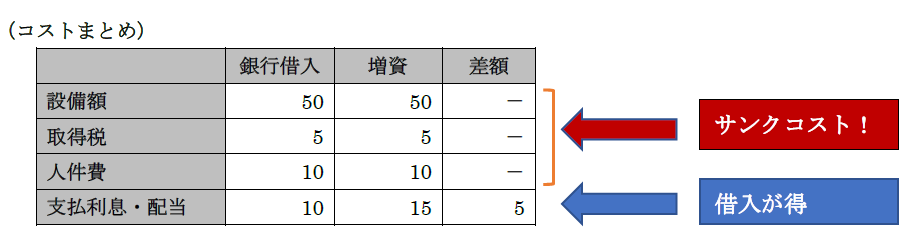

次は、銀行借入するか?投資家からお金を募って増資するか?の例題です。

- 設備購入予定額 50。

- 設備を購入した場合、設備購入額の他、不動産取得税が5発生する。

- 設備を設置するために、人件費が余分に10発生する。

- 「銀行借入」の場合、利息が10発生する。

- 「増資」の場合、支払配当が15発生する。

- その他のコストはないものとする。

「銀行借入」、「増資」のどちらがお得でしょう?

以下に数値をまとめてみます。

不動産取得税やら人件費やら・・いろんな情報がありますが、この意思決定では、「支払利息」と「配当」だけを比較すれば足ります。

設備投資額5、不動産取得税5千円、人件費10は「サンクコスト」になります。

3. まとめ

「経営意思決定」にあたっては、さまざまな「コスト」や「収入」から、「意思決定に関連するデータ」だけを考慮し、「サンクコスト」を排除する必要があります。また、サンクコストが、「既に投資したお金」の場合には・・心理的な影響もあります(もったいないなど)。

過去に支出して、今後も回収できないコストは「埋没コスト」(サンクコスト)として割り切り、「経営意思決定」に影響を与えてはいけない点、留意しましょう。

<< 前の記事「機会損失・機会費用って何?」次の記事「「資本金等の額」って何?」 >>

・株価収益率(PER)とは?")