No140.みなし外国税額控除とは

今回は、外国税額控除の一つ「みなし外国税額控除」のお話をします。

1. みなし外国税額控除って?(タックス・スペアリング・クレジット)

「開発途上国」との租税条約では、現地での税金が減免されているケースが多いです。

「みなし外国税額控除」は、租税条約で「税額が減免されている法人税額等」がある場合に利用する制度です。

「減免法人税額部分」につき、現地で納付したものとみなして、日本で「外国税額控除」を適用することができる制度です。

簡単にいうと、実際には納めていない外国税額でも、減免部分については、日本の税額から差し引いてもいいですよ!という制度です。

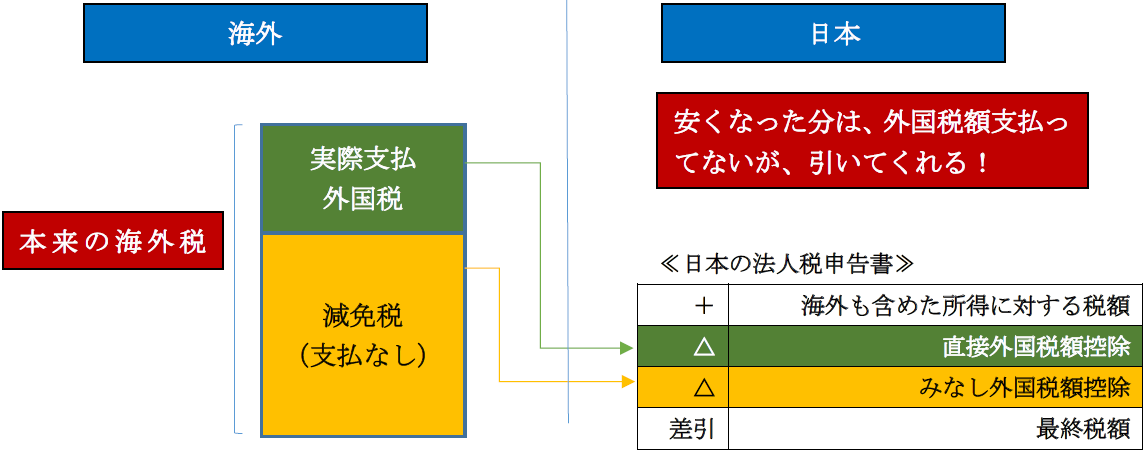

実際払っていないのに控除?ちょっとややこしいかもです。

まずは、イメージ図を記載しますね。

(イメージ みなし外国税額控除)

2. なぜこんな制度がある?

海外現地国で獲得した所得は、海外で課税されるだけでなく、日本でも「全世界所得」に対して日本の税率で課税されます。

そこで、「外国税額控除」を行うことで、二重課税を排除します。

しかし、現地で外国税額が優遇されている場合(開発途上国など)も・・

日本の法人税から差し引かれる「外国税額控除」は、あくまで安くなった後の実際支払「外国支払税額」だけとなります。

逆に言うと、減免された税金相当(安くなった税額分)は、日本の法人税計算上、「外国税額控除」が行われていません。

その結果、日本の法人税は安くなっていないということになります。

つまり、せっかく安い税率が魅力の国に進出したとしても、このままだと、減免部分の税金の恩典が受けられていないことになります。

そこで、「実際には海外で支払いされていない税金だが、減免された外国税額部分」につき、日本の法人税から差し引くことで「減免部分の恩典」を受けられる制度・・

これが「みなし外国税額控除」と呼ばれる制度です。

次から、具体例で説明しますね。

3. 具体例

- クレア社は日本の法人です。

- クレア社は、海外支店を作るにあたり、税金優遇のあるX国と、優遇のないY国を検討しています。

- 日本の法人税は30%

- 海外X国の税率は5%(外国企業優遇措置により30%⇒5%に軽減)

- 海外Y国の税率は、日本と同じ30%(外国企業優遇措置なし)

- クレア社の国内源泉所得は0円、X国、Y国での予想所得は、ともに100とします。

(1) みなし外国税額控除制度がない場合

| X国進出のケース | Y国進出のケース | |

|---|---|---|

| 国内所得(日本) | 0 | 0 |

| 海外予想所得 | 100 | 100 |

| 合計 | 100 | 100 |

| 日本法人税(※1) | 30 | 30 |

| 外国税額控除(※2) | 5 | 30 |

| 差引法人税① | 25 | 0 |

| 外国税(※2)② | 5 | 30 |

| 全世界ベースの負担税(①+②) | 30 | 30 |

(※1) X社・Y社とも国内+海外所得合計に対して日本の税率がかかる

⇒ (0 + 100) × 30% = 30

(※2) X国での支払外国税・・100 × 5% = 5

Y国での支払外国税・・100 × 30% = 30

「みなし外国税額控除」の制度がない場合、優遇措置があるX国、優遇措置がないY国のどちらに進出しても、クレア社グループの全世界ベース負担税は同額となります。

これだと、クレア社は、優遇措置のあるX国への進出を前向きに進められませんよね(X社の立場では、外国企業を誘致できない)。

実は・・「全世界所得」に対して日本の税率がかかり、その分、「安い外国税額」が控除されるということは・・・

外国税額控除が安くなった分、日本で納める税金が増えることを意味します。

これでは、せっかくの優遇措置の効果が相殺されてしまいます。

(2) みなし外国税額控除が適用できる場合

次に、「みなし外国税額控除」がある場合は、以下のようになります。

| X国進出のケース | Y国進出のケース | |

|---|---|---|

| 国内所得(日本) | 0 | 0 |

| 海外予想所得 | 100 | 100 |

| 合計 | 100 | 100 |

| 日本法人税(※1) | 30 | 30 |

| 外国税額控除(※2) | 5 | 30 |

| みなし外国税額控除(※3) | 25 | 0 |

| 差引法人税① | 0 | 0 |

| 外国税(※2)② | 5 | 30 |

| 全世界ベースの負担税(①+②) | 5 | 30 |

(※1)(※2)は、(1)みなし外国税額控除がない場合と同様。

(※3) X国での外国税軽減分・・100 × (30% - 5%) = 25

Y国での外国税軽減分・・100 × (30% - 30%) = 0

X国の税率は、30%→5%に優遇されているため、本来の税率との差額(30%-5%=25%)を、「みなし外国税額控除」として、日本の法人税から差し引きます。

一方、Y国では優遇措置はないため、「みなし外国税額控除」はありません。

(3) 結論

「みなし外国税額控除」の制度がある結果。クレア社は、X国に進出した方が「全世界ベースの合計税金」は安くなる。

⇒クレア社は、Y国よりも、X国に支店設置することを前向きに進めるものと思われます。

<< 前の記事「海外子会社への出張旅費の負担は親会社??」次の記事「短期滞在者の免税特例って?」 >>

の会計処理/税務処理")