No137.海外子会社からの配当等の益金不算入制度って?

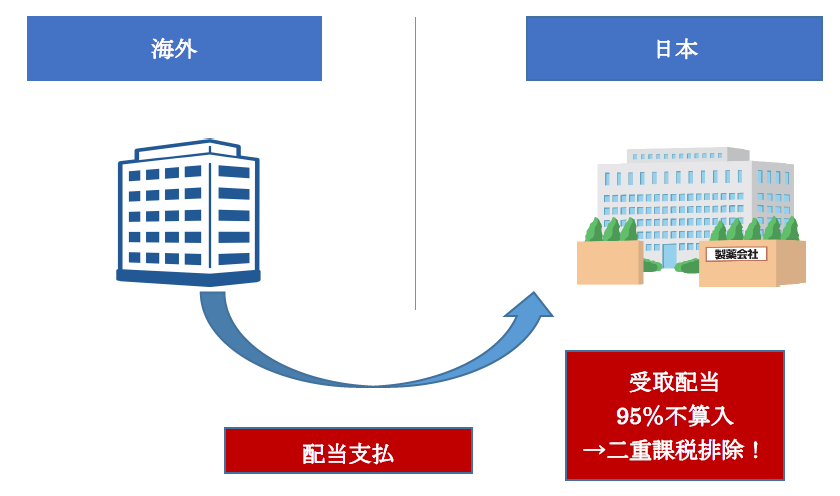

内国法人が、外国子会社から受ける配当のうち、一定要件を満たすものは、「益金不算入」となる制度です(法23の2)。

この制度により、日本と海外との「二重課税の排除」が行われますので、「外国税額控除」と同様の効果があります。

1. 制度の概要

(1) 対象

- 配当が対象となります。ただし、平成27年改正により、外国子会社において損金算入される配当は「除外」されました(法23の2②)。

- 海外子会社からの利子や使用料は含みません。利子や使用料は、現地で損金算入されているので、「二重課税の問題」は生じないからです。

- 外国支店の利益なども含みません。

- 配当には、「みなし配当」や「優先株式配当」も含まれます。

(2) 益金不算入となる金額

配当金額(外国源泉税差引前の額)の95%(※)

逆にいうと・・・残り5%は「税金がかかる」ということです。

(※)「損金算入受取配当等」の額がある場合は、控除後残額の95%となります。

(イメージ図)

(3) 適用される外国子会社

適用となる「外国子会社」とは、出資比率が25%以上でかつ、株式保有要件が6ヶ月以上という「要件」を満たす外国子会社となります。

| 出資比率 | 25%以上 |

|---|---|

| 株式保有要件 | 6か月以上直接保有 |

ただし、各国との租税条約で、「25%未満の保有割合」が定められている場合もあります(例 日米 10%)。

(4) 申告書の記載は?

「外国子会社から受ける配当等の益金不算入等に関する明細書」に記載します。

2. 配当にかかる外国源泉税は?

(1) 外国税額控除ができない

「外国子会社からの配当等の益金不算入制度」により、結果として、95%の受取配当が益金不算入となり、二重課税が排除されます。

つまり、この時点ですでに二重課税が排除されますので、改めて「外国税額控除」をする必要がなくなります。

その結果、配当に関して現地で課税された「外国源泉税」は、外国税額控除(直接税額控除)の適用を受けることができません(法39の2)。

したがって、外国源泉税を損金経理している場合は、別表4で加算します(仮計下の「所得控除」ではなく、仮計の上)。

そもそも「二重課税」が発生していないので、差し引く理由がなくなるからですね。

(源泉地国のみ課税、居住地国で非課税)

(2) 影響は?

外国源泉税につき、「外国税額控除ができない」ということは、イコール支払った税額が会社のコストとして確定することを意味します。

つまり、配当に係る源泉税率が、日本よりも高い国からの配当の場合、全世界ベースの税負担は少し増えるということになりますね。

(なお、租税条約がある国であれば、「届出書」を提出しておけば租税条約に基づく限度税率となります)。

(3) 源泉税は免税の傾向にある

近年は、投資促進の観点から、租税条約において「源泉地国免税」の範囲は拡大されています。

つまり、源泉税が差し引かれないパターンも増えているということですね。

例えば、米国では、一定の要件を満たした親子間の配当は、源泉税を免税する特約が設けられています。

ただし、適用に当たってはさまざまな制約がありますので、慎重に判断しなければいけません。

3. 要件を満たさない外国子会社からの配当は?

「外国子会社からの配当等の益金不算入制度」は利用できません。

逆に、その場合は、外国源泉税については、外国税額控除(直接税額控除)あるいは損金の対象となります。

<< 前の記事「海外子会社株式を売却した場合の税金は?」次の記事「直接税額控除とは?申告書の記載は?」 >>

の会計処理/税務処理")