No130.居住地国課税・源泉地国課税って?

最近は、中小企業でも「国境を越えて取引」を行うことが当たり前の時代になってきましたね。

今回は、国際取引で生じた利益に対する「税金の課税方式」についてお伝えします。

税金の課税方式は、「居住地国課税」と「源泉地国課税」の2つの方式があります。

1. 居住地国課税と源泉地国課税

「居住地国課税」とは・・

納税義務者が居住する(住んでいる・在籍している)国内で生じた所得だけでなく、国外で生じた所得も含めた「全世界所得」に対して課税を行う方式です

(全世界所得課税といいます)。

一方、「源泉地国課税」とは、所得が生じた国で課税を行う課税方式です。

例えば、日本が「居住地国」である法人(個人)は、日本で得た所得(国内源泉所得)だけでなく、海外で得た所得(国外源泉所得)にもすべて課税されます。

一方、日本が「居住地国」でない法人(個人)は、日本で生じた所得(国内源泉所得)のみに課税されます。

| 日本が居住地国 | 日本が居住地国でない | |

|---|---|---|

| 課税される所得 | 国内 + 国外源泉所得 | 国内源泉所得 |

2. 二重課税

実は・・上記2つの課税方式は、世界の「ほとんどの国」で採用されています。

つまり・・裏を返すと、日本が居住地国でない会社は、別の場所で「居住地」となっているということです。

そして、「全世界所得課税」の考え方が採用される以上、「居住地国」がどこであるかにかかわらず、居住地国から見た「国外源泉所得」についてはダブって課税されているということになります。

これが、「国際間の二重課税」の問題と呼ばれるものです。

日本の法人を例にすると、「海外所得」に関しては日本で課税され、しかも、海外の国でも課税されている・・二重課税になっているんですね。

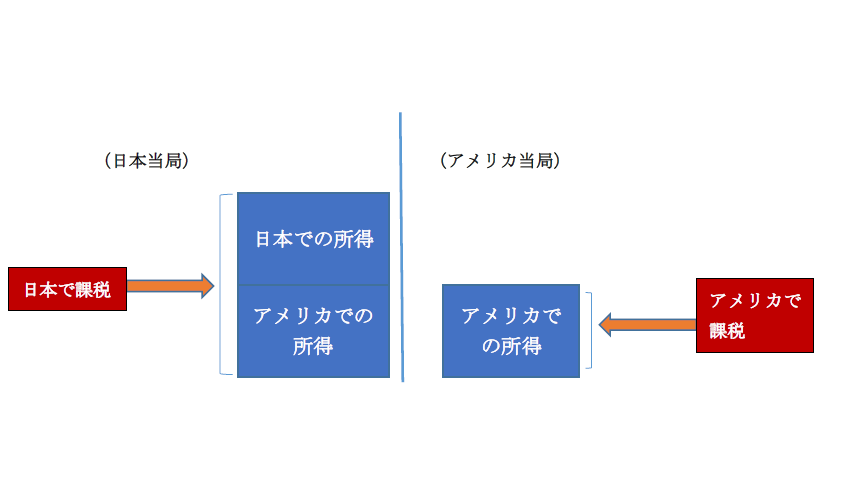

(イメージ 日本企業 アメリカ支店があるケース)

⇒アメリカでの所得は、「日本」と「アメリカ」両方で二重に課税されている!

3. 事例

(1) 日本に本店、アメリカに支店がある会社

| 国 | 課税主体 | 課税対象 | |

|---|---|---|---|

| 居住地国 | 日本 | 日本 | 国内(日本)+国外(アメリカ)源泉所得 |

| 源泉地国 | アメリカ | アメリカ | 国内(アメリカ)源泉所得 |

- 居住地である日本では「全世界所得課税」・・国内・国外源泉所得に課税

- 源泉地国であるアメリカでは「源泉地国課税」・・国内(アメリカ)源泉所得に課税

(2)アメリカに本店、日本に支店

| 国 | 課税主体 | 課税対象 | |

|---|---|---|---|

| 居住地国 | アメリカ | アメリカ | 国内(アメリカ)+国外(日本)源泉所得 |

| 源泉地国 | 日本 | 日本 | 国内(日本)源泉所得 |

- 居住地であるアメリカでは「全世界所得課税」・・国内・国外源泉所得に課税

- 源泉地国である日本では「源泉地国課税」・・国内(日本)源泉所得に課税

4. 二重課税を排除するには??

二重課税を排除するために、各国間での「租税条約」や、「外国税額控除」の制度が認められています。これらの制度は、また別の機会にお伝えします。

の会計処理/税務処理")