No131.【留学生は?】外国人労働者の税金や源泉徴収税率は?免税される場合も!居住者・非居住者とは・・

外国人労働者を、「日本国内」で雇われる事業者の方も多いと思います。

外国人といっても、日本にずっとお住まいの方もいれば、短期滞在の学生アルバイトの方もいると思います。

こういった外国人労働者には・・日本の所得税等は課税されるのでしょうか?

今回は、外国人等の所得税課税判断の基準となる「居住者・非居住者」の概念や、外国人労働者に支払う給与の源泉徴収、租税条約との関係につき解説します。

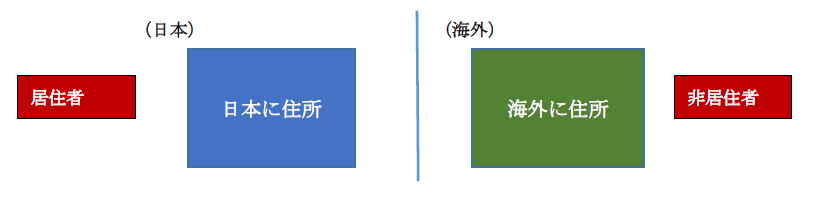

1.居住者・非居住者の区分

(1) 居住者・非居住者とは?

外国人でも、日本国内で「所得」が発生していれば日本の「所得税」が課税されます。

ただし、外国人といっても、例えば、長期的に日本にお住いの正社員の方もいれば、留学生アルバイトの方など様々なパターンがあります。

そこで、税務上は、日本国内で所得税が課税される方や、課税される範囲を決めています。

個人の場合は、大きく、「居住者」と「非居住者」に区分し、それぞれの課税範囲が定められています。

| 居住者とは? | 日本国内に「住所」(※1)を有する、or1年以上「居所」(※2)を有する個人 |

|---|---|

| 非居住者とは? | 「居住者」以外 |

(※1) 日本で勤務するために入国した外国人労働者は、契約等の滞在期間が、1年末満等明らかな場合を除き、入国後直ちに「居住者」と推定されます(所令14)。

(※2)生活の本拠といえなくても、その人が「現実に居住」している場所

「国籍」は全く関係ありません。日本に生活拠点があるかどうかが重要となります。

【イメージ】

なお、居住者のうち、日本国籍がなく、過去10年以内に日本国内に住所(or居所)を有していた期間合計が5年以下の者は「非永住者」、それ以外は「永住者」に区分されます。

(2) 居住者・非居住者ごとの課税範囲

上記の「居住者」と「非居住者」の区分により、日本の税金が課税される範囲が異なってきます。

「居住地国課税・源泉地国課税)

居住者、非居住者それぞれの「課税範囲」をまとめると、以下の通りとなります。

| 所得税 | 住民税 | ||

|---|---|---|---|

| 居住者 | 永住者 | 国内外を問わず、すべての所得に対して課税 「全世界所得課税」 |

1月1日現在、居住者として日本に住んでいた場合は課税 |

| 非永住者 | 日本国内所得(国内源泉所得)と国外所得(国外源泉所得)のうち国内支払分及び国内送金分 | ||

| 非居住者 | 日本国内所得(国内源泉所得)のみ課税。 | 非課税

(日本に住所がないため) |

|

- 居住者(永住者)は、日本国内で発生した国内源泉所得だけでなく、国外源泉所得、例えば国外にある不動産の貸付・譲渡による収益に対しても日本で課税されます。この点、海外で得た収入につき、外国でも課税されている場合は、外国税額控除による二重課税排除が行われます。

- 非居住者は、国内源泉所得のみ課税され、国外源泉所得には課税されません。例えば、非居住者の場合、国外の不動産収入には課税されませんが、日本の不動産収入などは「日本の課税対象」となります。

- 一方、住民税は、1月1日時点で住所があれば課税されます。ただし、住民税は前年所得に応じて決まるため、非居住者や、前年所得がなかった場合は課税されません

(3) 国内源泉所得とは?

国内源泉所得とは、日本国内での役務提供を原因として生じた所得です。つまり、国内から支払を受ける給与等だけでなく、海外から、「日本国内を源泉」とした給与の支払を受ける場合も、「国内源泉所得」となります。例えば、海外親会社から日本国内の法人で勤務した給与をもらう場合は「国内源泉所得」となります。

2.外国人労働者への給与は?

(1) すべて国内源泉所得

日本国内の役務提供に対して外国人労働者に「給与」を支払う場合は、「国内源泉所得」となりますので、居住者、非居住者の区分に関係なく、日本の所得税が課税されます。

給与の場合は、原則として、給与支払時に源泉徴収を行います(非居住者でも、恒久的施設を有する場合は、源泉徴収で完結せず、確定申告が必要な場合もあります)。

(2) 源泉徴収税率が異なる

ただし、「居住者」と「非居住者」では、給与から天引きする源泉徴収税率が異なります。居住者の場合は、通常の日本人と同様の源泉徴収税率で計算します。一方、非居住者の場合は、一律20.42%の源泉徴収となります。

例えば、外国人留学生の場合など、日本に居住して1年未満の外国人は「非居住者」となりますので、源泉徴収税率が高くなる点に注意が必要です。

3.租税条約による免除

ただし、「非居住者」であっても、住所国との租税条約がある場合は、所得税率の減免や免除されるケースがあります。租税条約は、常に国内法に優先されますので、国内法で課税される場合でも、租税条約により免税となるケースがあります。

(1) 留学生・研修生に係る租税条約の特例

留学など、教育・文化交流目的で来日した学生・事業修習者は、ビジネスで来日された方と目的が異なります。そこで、こういった留学生等が日本国内で受け取る給与については、租税条約で免税される場合があります。在留資格が「留学」や「技能実習」である場合が該当します。

ただし、あくまで免税が認められる国であっても、学校教育法第1条の定める教育機関(大学等)に在学する者となっていますので、専門学校、専修学校等の学生は、含まれない点に注意が必要です。

【海外留学生等が国内で受け取る「給与」にかかる租税条約の例】

| 中国 | 生計、教育又は訓練のために受け取る給付 |

|---|---|

| 韓国 | 生計、教育又は訓練のために受け取る給付で年間2万米ドル相当額を超えず、滞在期間5年内 | アメリカ・ベトナム・インド・台湾など | 免税なし(国外から支払われるものは、免税される国もあります) |

租税条約を適用する場合は、原則として、給与支払日の前日までに、「租税条約に関する届出書」のほか、「学校が発行する在学証明書」等を税務署に提出します。

(2) 短期滞在者に対する給与課税の特例

非居住者が、日本で「短期間勤務」を行う場合、日本での課税が免除される場合があります。

「短期滞在者の免税特例」と呼ばれています。

この特例を受けるための要件は「租税条約」によって若干異なりますが、概ね以下の要件となります。

- 日本における滞在期間が183日以内

- 報酬を支払う雇用者が日本の居住者ではない

- 給与報酬等が日本国法人の負担ではない

詳しくは183日ルールをご参照ください。

4.外国人労働者を雇う場合に確認する事項

上記の通り、外国人労働者を雇用する場合、居住者非居住者の区分により、源泉徴収税率が異なり、租税条約による取扱いの違いがあります。

したがって、外国人を雇う際は、「在留カード」や、「学校が発行する在学証明書」等を確認する必要があります。具体的な確認事項は以下となります。

| 就労可能の確認 | 在留カードで「就労が許可」されているか? (就労不可の記載でも、裏面の「資格外活動許可欄」に、週28時間以内の記載があればOK) |

|---|---|

| 在留期間の確認 | 日本に1年以上在留許可されている場合は、居住者(非永住者)、そうでない場合は、非居住者と判断します。 |

| 国籍の確認 | その国の租税条約を確認し、源泉徴収の有無を確認します |

5.参照URL

(居住者と非居住者の区分)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2875.htm

の会計処理/税務処理")