No146.過少資本税制とは?

国際税務では、移転価格税制やタックスヘイブン対策税制と同じくらいインパクトがある論点として、

「過小資本税制」「過大支払利子税制」という二つの制度があります。

両制度とも、借入による「支払利息の損金算入」を利用した租税回避を防止するための制度です。今回は「過少資本税制」についてまとめます。

1. 過小資本税制って何?

資金調達手段で代表的な方法は、借入、出資などですね。

この点、借入金の「支払利息」は損金算入できます(出資の配当金は損金不算入)。もちろん、支払利息を「損金算入」すること自体、違法なことではありません。

しかし、国内子会社が、海外親会社から多額の借入を行い、「支払利息の損金算入」を利用して、意図的に日本での租税回避行為が行われる可能性があります。

そこで、一定額を超えた借入に対する「支払利息」につき、損金算入を制限する制度、これが「過少資本税制」となります。

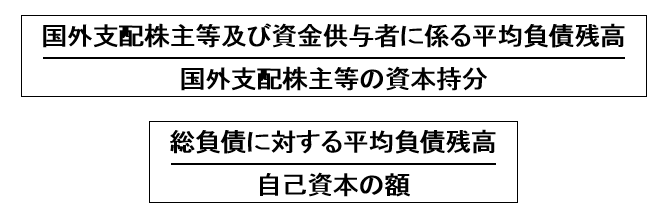

2. 制度概要(租法66の5)

(1) 損金に算入されない額

内国法人が、国外支配株主等に負債利子を払う額が、以下の式どちらも3倍を超える場合、

その法人が「国外支配株主等に支払う負債利子」の額のうち、超える部分が損金に算入されません。

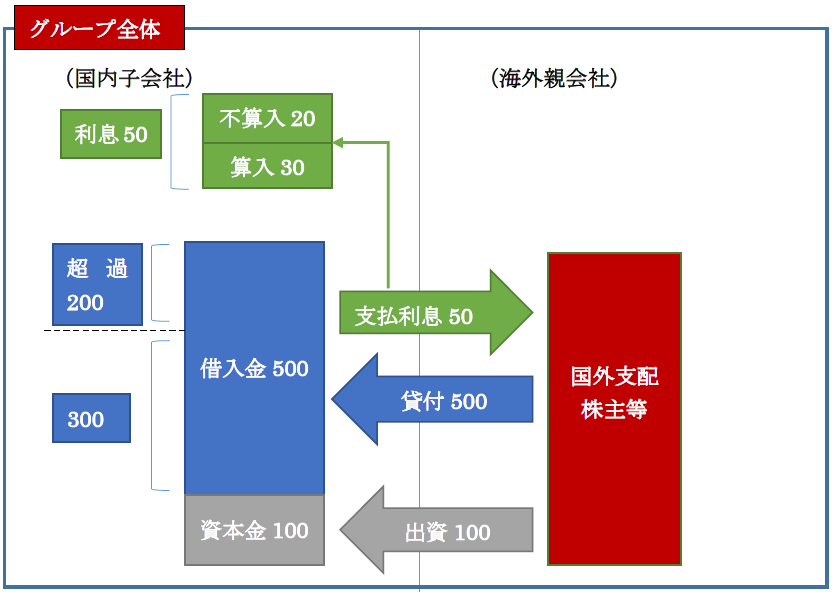

(例題)

- 国内子会社(海外親会社100%出資)

- 国内子会社の資本金 100

- 国内子会社の海外親会社からの借入金500

(利率10% 支払利息50)

(回答)

- 500(親会社借入金)‐100(資本)×3=200

- 200×10%=20(過小資本税制の対象)

(2) 国外支配株主等とは?

国外支配株主等及び資金供与者です。

| 国外支配株主等 |

|

|---|---|

| 資金供与者 | 内国法人に資金を供与する者や資金供与に関係ある者(国外支配株主等が第三者を通じて内国法人に対して資金を供与した場合の第三者など |

形式的な株主だけでなく、実質的な判断基準もありますので、注意です。

<< 前の記事「過大支払利子税制とは?」次の記事「移転価格税制って何?」 >>

の会計処理/税務処理")