No201.【海外入金】外国法人等から入金時に源泉徴収されるロイヤリティ・ソフトウェア使用料等の「外国税」会計処理

例えば、海外からの配当やロイヤリティ・技術指導料などを「受け取る」場合、一定の金額が「源泉徴収」されている場合があります。

この、「海外から入金時に源泉徴収される税金」は、日本の所得税ではありません。

「外国現地の税金」が源泉徴収されています。

一方、上記と逆に、「日本から海外に支払う」場合にも「源泉徴収」が必要なケースがありますが、この源泉徴収は、「日本の所得税」となりますので、同じ源泉徴収でも、今回の内容とは大きく異なります。

今回は、海外から配当やロイヤリティなどを受け取る場合の「源泉徴収」の内容につき解説します。

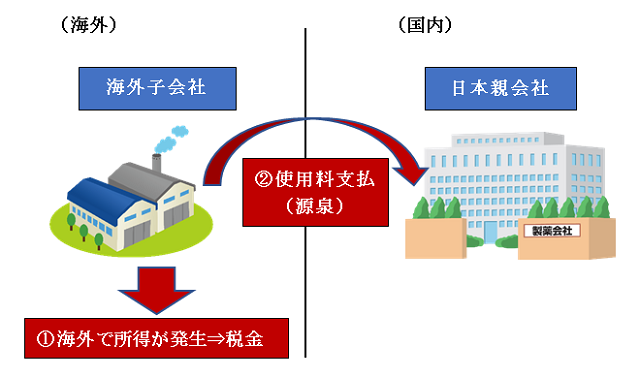

1. 源泉徴収の対象となる海外入金取引は?

(1)すべての取引が源泉徴収されるわけではない

海外からの入金取引すべてが「源泉徴収」の対象になるわけではありません。

多くの現地国では、「現地で何らかの所得が発生している場合」に、その国の税法にしたがった「源泉徴収」が必要となります。

例えば、海外子会社が、日本国内親会社のライセンスを利用している場合は、現地で「何らかの所得」が発生しているため、海外で「現地の税金」を納める必要があります。

(2)具体例

源泉徴収の対象は「海外現地の税金」ですので、現地国によって取扱いが異なります。

一般的に、ロイヤリティやコンサルティングフィー、配当・貸付金利息などは、源泉徴収されるケースが多いです。

| 種類 | 内容 | 源泉徴収の有無 |

|---|---|---|

| 輸出商品の入金 | 輸出元の日本業者は、海外で所得を得ていない | 不要 |

| ロイヤリティ(※)・ コンサルティングフィー入金 |

使用料・コンサル料の支払者(債務者)の現地国で源泉所得が発生 | 必要 |

| 受取利息・配当金入金 | 現地国で源泉所得が発生 | 必要 |

ロイヤリティが海外から入金される場合は、海外現地国で源泉徴収が行われることが多いです。

2. 日本で税金は課税される?

上記のように、海外から入金時に「源泉徴収」されるロイヤリティ取引等に、「日本の税金」は課税されないのでしょうか?

この点、日本では、「全世界所得課税」の考え方を採用しており、日本の居住者ないし内国法人は、海外の所得も含めて「日本の法人税・所得税」が課税されます。

例えば、日本に本店・海外に支店がある法人(内国法人)の場合、まず、海外支店で現地国の「外国税」が課税されます(恒久的施設(PE)を有する場合)。一方、日本の本店は、日本国内で得た利益だけでなく、海外支店の利益についても、日本の法人税が課税されます。

海外からのロイヤリティ入金も同様に、まず、現地で「外国税」が源泉徴収され、日本でも法人税が課税されることになります。入金時は現地での「外国税」が天引きされています。

つまり・・当該「ロイヤリティ入金額」に関しては、国内と海外で「二重に課税されている」ことになります。

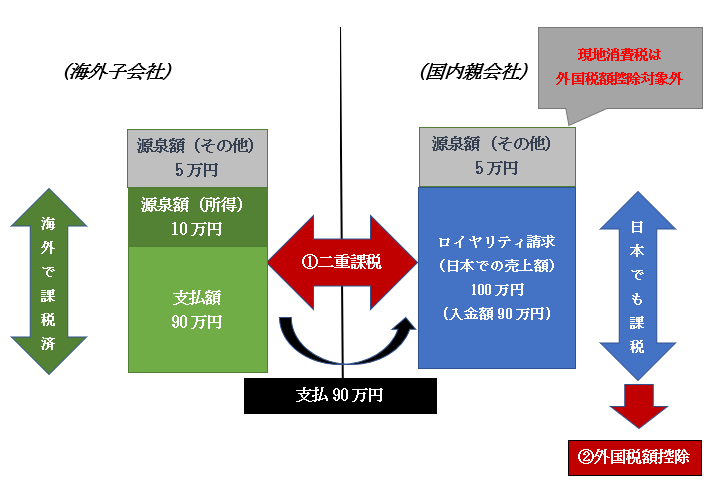

3. 外国税額控除による二重課税排除

(1)外国税額控除による二重課税排除

海外からの入金時に「国際間での二重課税」となる取引については、外国で課税された税金を、外国税額控除という制度により、日本の法人税から控除することで、「二重課税の排除」が行われます。

既に海外で支払済の外国税を、確定申告時に計算する「法人税の額からマイナス」してくれます。

(2)所得に応じた税金のみ

海外から入金時に天引きされた「源泉徴収税額」の「全額」が二重課税になっているわけではありません。

例えば、アメリカや中国から入金された際は、①所得税②売上税(salestax、増値税)、関税などが天引きされるケースがあります。

このうち、上記①は、所得に応じた課税という点で、日本の法人税、所得税と同様の性格を有しますので、二重課税となっています。一方で、上記②は、日本でいう消費税や、貿易関係に課税される税金ですので、所得に対して発生した税金ではなく、二重課税の論点は生じません。

あくまで、「所得に対して発生する性格の税金」のみ、二重課税が生じている、という点にご留意ください。

4. 会計処理

(1)外国税にかかる会計処理

海外から入金時に源泉徴収された「外国税額の負担額」については、「租税公課or法人税等」ないし「未収入金」で会計処理を行います。

ただし、国内預金利息等の源泉所得税は、赤字の場合は、翌年に還付されるため「未収入金」等で計上されますが外国税額控除の場合は、赤字の場合に翌年還付されるわけではありません、。

3年間の控除限度超過や、控除余裕額の繰越が認められていますので、繰越期間の将来の法人税等を減額する効果のみとなります。

(3年間で控除できない場合は切り捨て)。

したがって、実務上は、「租税公課or法人税等」で計上することが多いです。

(2)具体例

●海外子会社は、所得に応じた税10万円、その他の税金5万円を源泉し、90万円を支払った。

●ロイヤリティ源泉については、源泉税の免除がない国とする。

(日本でのロイヤリティ売上の仕訳)

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金(入金額) | 90 | 売上 | 100 |

| 租税公課(外国税) | 10 | ||

日本の帳簿上は、売上100で計上し、売上100に対する法人税が課税

なお、親会社から海外子会社に対し、現地の消費税部分を請求していますが、実務上は仕訳しないケースが多いです。あくまで親会社は、本体代金の100万円で売上計上し、租税公課の計上もありません。

(3)税務処理

外国税額の二重課税を排除するための方法として①損金方式②控除方式の2種類が認められています。こちらについては、詳しくは、“No135.外国税額控除をご参照ください。

5. 源泉徴収税率と租税条約

各国により、現地の「源泉徴収税率」は異なります。

ただし、源泉徴収税額は、受け取る相手国により、別途「租税条約」で、上限税率が定められている場合があります。

租税条約は国内法に優先して適用されますので、受け取る相手先国との「租税条約」がある場合は、租税条約の上限税率が適用されます。同一所得に対する国際間の二重課税は、国際間の経済活動の阻害要因になりますので、多くの先進国では、租税条約で源泉地国課税の免除、軽減が図られています。

例えば、アメリカ、ドイツなどは一律免税となっていますので、こういった場合は、外国税額控除の論点は生じません。

6. 参照URL

(外国法人税の控除)

https://www.nta.go.jp/law/tsutatsu/kihon/hojin/16/16_03_02a.htm

7. Youtube

【関連記事】

の会計処理/税務処理")