No69.みなし譲渡所得課税って?

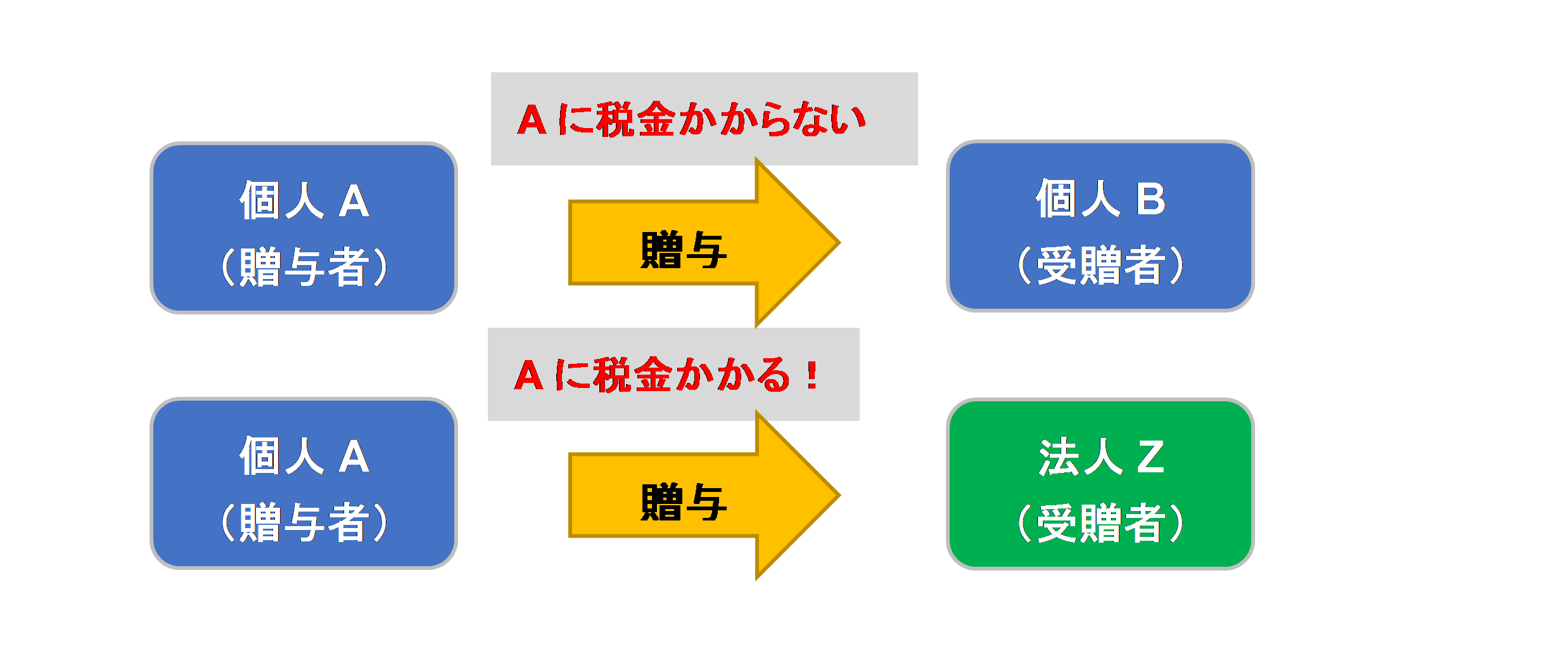

例えば、個人が、「個人」を相手に「無償贈与」した場合、贈与した方には税金はかかりません。

でも、個人が、「法人」を相手に「無償贈与」した場合は、贈与した方にも税金がかかります。

これが「みなし譲渡所得課税」と呼ばれるものです。ちょっとややこしいですけど。(所得税法59条、所令169条)

1.個人⇒個人の贈与の場合

ところで、「譲渡」の場合は、「譲渡時点」のキャピタルゲイン(時価と取得費の差額)に対して、「譲渡する側」に所得税が課税されます。

この「譲渡」の際の税務上の価額は、「適正時価」となります。

実は、この「譲渡」には「贈与」も含まれます。

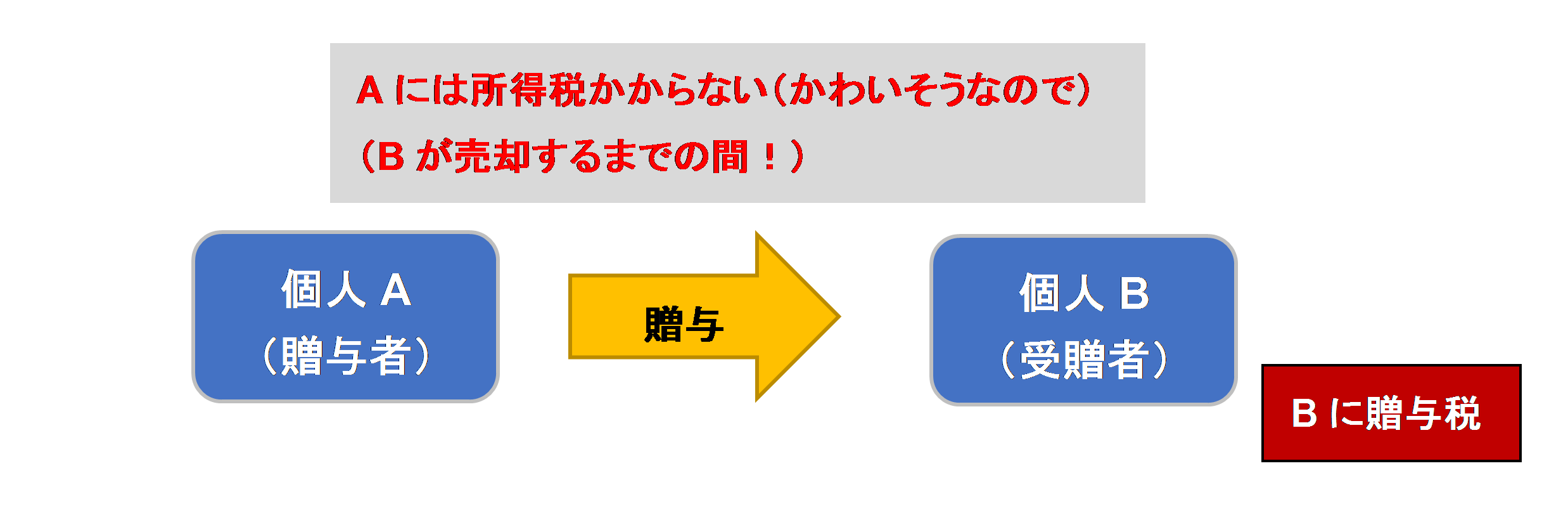

つまり、仮に「無償贈与」した場合でも、贈与時点で「贈与する方」(受贈者ではない)にキャピタルゲインがあれば、所得税が課税されるのが原則となります。

しかし、贈与した方に税金をかけるのはかわいそうなので、担税力の観点より、「贈与時点では、贈与した方には所得税をかけない」ことになっています。

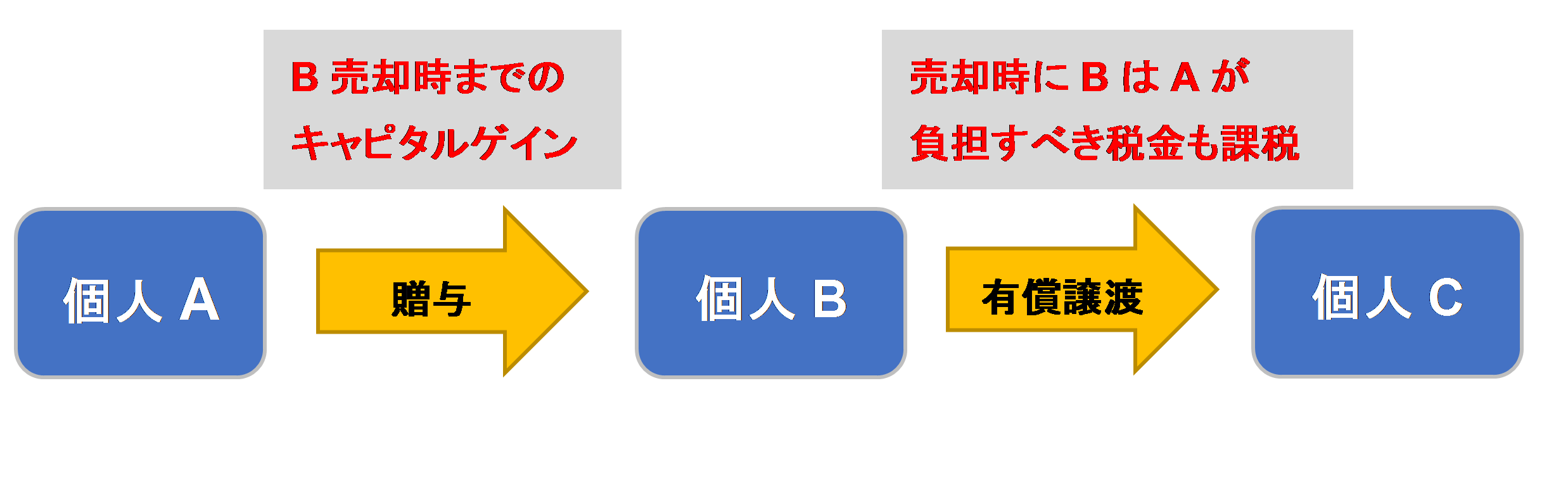

ただし、永久に課税されないというわけではなく、贈与された方(個人B)が、他に売却するまで、個人Aの「課税は繰延べられる」という意味です。

(別途、個人Bには、「贈与税」がかかります)。

「課税の繰延」部分は、将来「受贈者B」が資産を売却した時に実現します。

ただし、この時点で税金を支払うのは、「贈与者A」ではなく、「受贈者B」となります。

Aが贈与した時点で繰り延べられた税金は、本来支払うべき「贈与者A」から「受贈者B」に転嫁されているんですね。

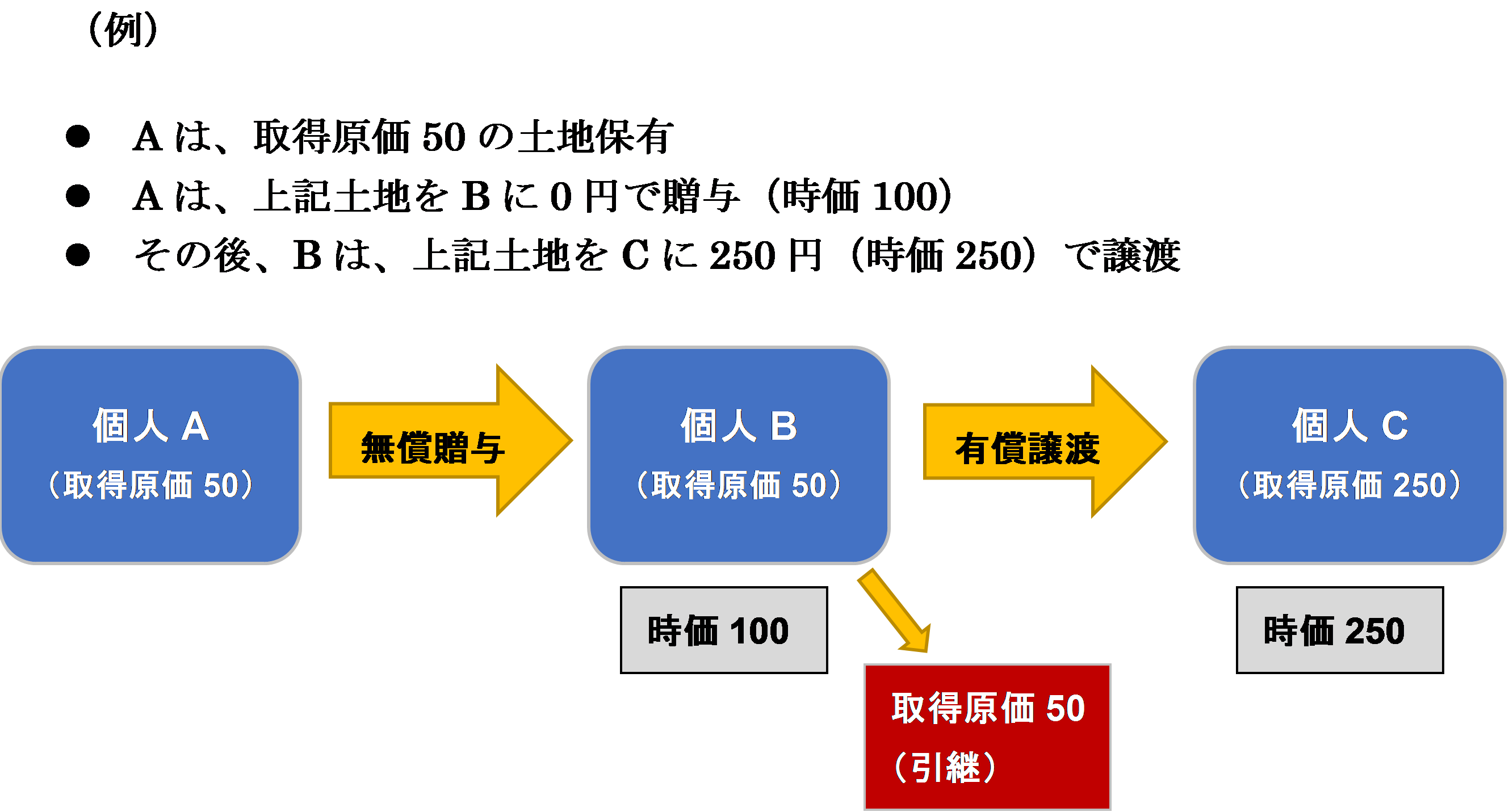

(譲渡所得の計算)

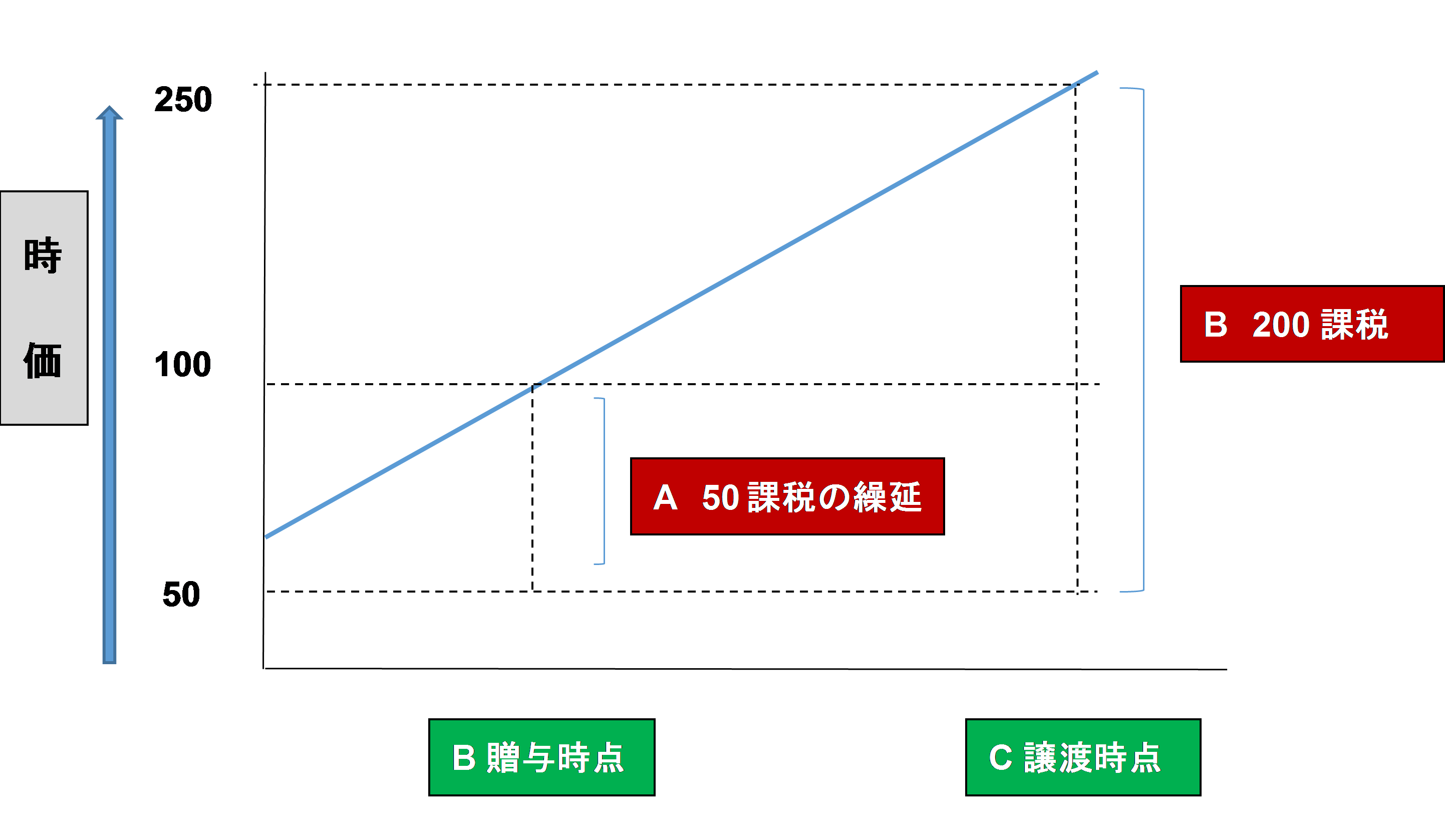

- AがBに売却するまでのキャピタルゲイン(100-50=50)は、政策的な見地から、贈与時点では、贈与者に所得税をかけないため、ゼロ

- Bは無償で贈与を受けるが、Aの取得費50を引継ぎ。

- BがCに譲渡した際の「譲渡所得」は、250-50(Aの取得費を引継ぎ)=200

(Bは、Aの取得費を引き継ぐことで、本来Aが課税されるべき100-50=50も含めて課税されている)

本来は、AからBに無償贈与した時点(時価100)で、Aに譲渡所得課税50(100-50)が生じるはずですが、この譲渡所得は繰り延べられます。

その代わり、Bは、Aの取得原価50円を引継ぎます。

そして、BがCに譲渡(時価250円)売却した時に、Bに対して200円(250円-50円)が課税されます。

この200円の内訳は、A⇒B贈与までの期間のキャピタルゲイン50円と、B⇒C譲渡までのキャピタルゲイン150円の合計となります。

Bには、本来Aが課税されるべき、50円(A⇒B贈与までのキャピタルゲイン)も含めて課税されることになります。

2.二重課税?

実は、個人Aから個人Bへの贈与の際、Bは、上記と別に、時価100円に対する「贈与税」を支払っています。

しかも、Bは、個人Cに譲渡する際に、個人Aが本来払うべきキャピタルゲイン(100-50)に対する課税分も負担するため、

Bの立場からすると、「二重課税」のような感じを受けるかもしれません。

しかし、「譲渡所得」はキャピタルゲイン課税であるのに対し、贈与税は資産価値の移転に対する課税のため、必ずしも二重に課税されているとは言えません。

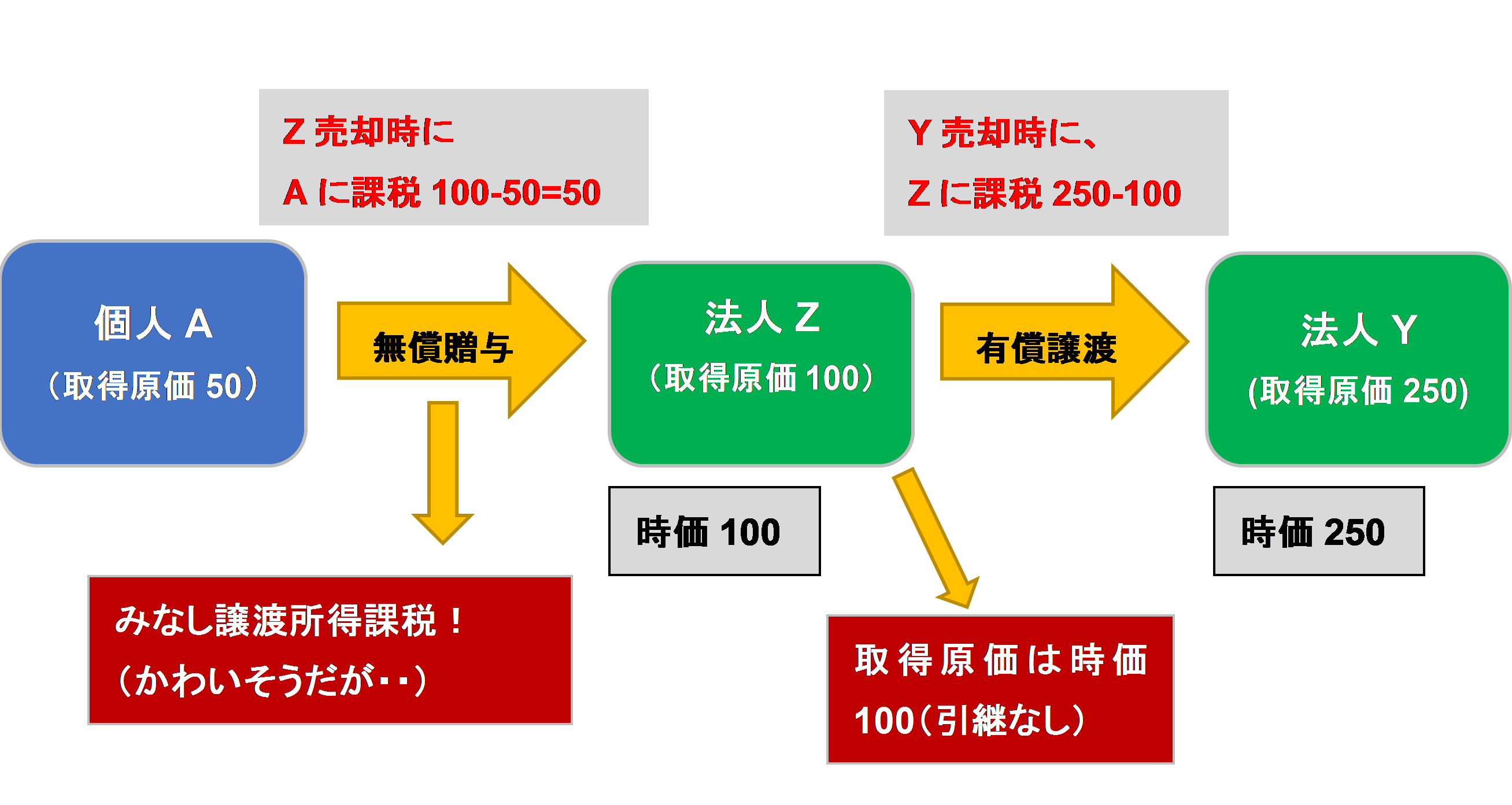

3.個人⇒法人への贈与 (=みなし譲渡所得課税)

次に、個人から法人への贈与を考えます。この場合、結論が上記と全く逆になります。

贈与される方が「法人」の場合、贈与した個人Aには、贈与時までのキャピタルゲイン50(100-50)に対する課税が行われます。

これが、「みなし譲渡所得課税」と呼ばれるものです。

なぜ、法人の場合、Aが贈与した時点で課税されるかというと・・

法人にはゴーイングコンサーンの前提があり、仮に贈与時点で「課税の繰延」が行われると、Aが保有していた期間中のキャピタルゲインに対して、永久に課税が実現できない可能性があるためです。

つまり、無償とはいえ、贈与相手が「法人」の場合は、贈与者にみなし譲渡所得課税(所得税)、贈与を受けた法人には、受贈益課税(法人税)が行われます。

(まとめ)

| 贈与時 | 受贈者売却時 | |

|---|---|---|

| 受贈者が個人 | 課税繰延 | 課税(受贈者に) |

| 受贈者が法人 | みなし譲渡所得課税 | 課税 |

4.みなし譲渡所得課税とは?

みなし譲渡所得課税は、個人が法人に「無償譲渡」した場合だけでなく、「低廉譲渡」した場合にも適用されます。

みなし譲渡所得課税は、

- 個人から法人に対する譲渡(贈与含む)かつ、

- 著しく低い価額(時価の1/2未満)(※)で譲渡した場合に適用され

- その場合、「時価」で譲渡したとみなされます

(※)棚卸資産については、通常販売売価の70%未満となります。

(所得税59条Ⅰ②、所得税法施行令169条)

5.同族会社の場合の注意事項

個人⇒法人への無償贈与ないし低廉譲渡で、譲渡先が同族会社の場合は、もう1点気を付けなければいけません。

贈与等により、法人株価が上昇した場合には、「法人の個人株主」への贈与があったとみなされ、法人株主には、「贈与税」が課税されます。

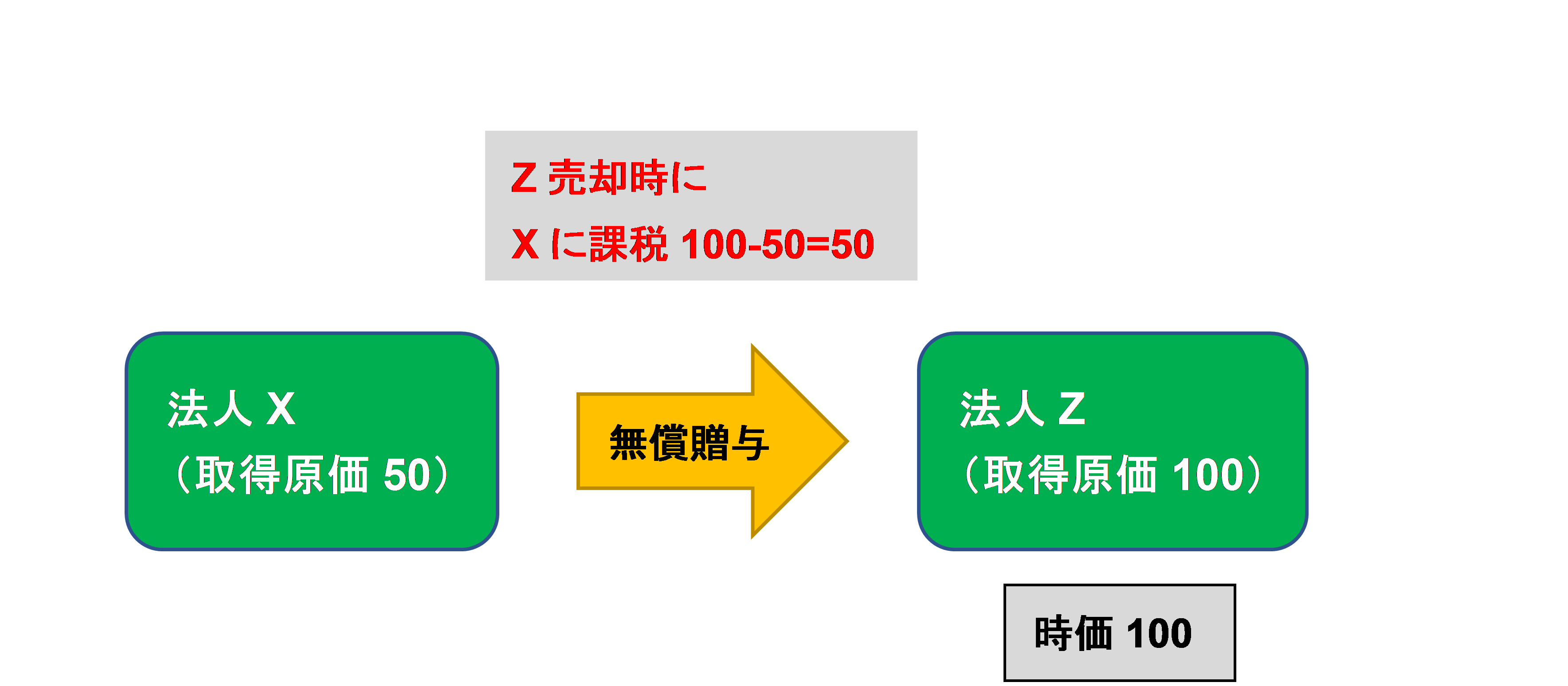

6.ご参考~法人からの贈与の場合

法人が贈与者の場合は、受贈者への取得原価の引継ぎは行われず、時価で引き継がれます。

上記例では、法人Xが法人Zに無償贈与した時点で、法人Xには、時価100に対するキャピタルゲイン課税が行われます。

(この場合、法人Zにも、時価差額につき課税があります。「法人が財産を低廉譲渡した場合の税金は?」をご参照ください)。

<< 前の記事「適正な時価とは?」次の記事「みなし贈与・著しく低い価額での贈与とは?」 >>