No153.逓増定期保険と長期平準定期保険の比較

前回の「長期平準定期保険」と似た保険で、「逓増定期保険」という商品があります。

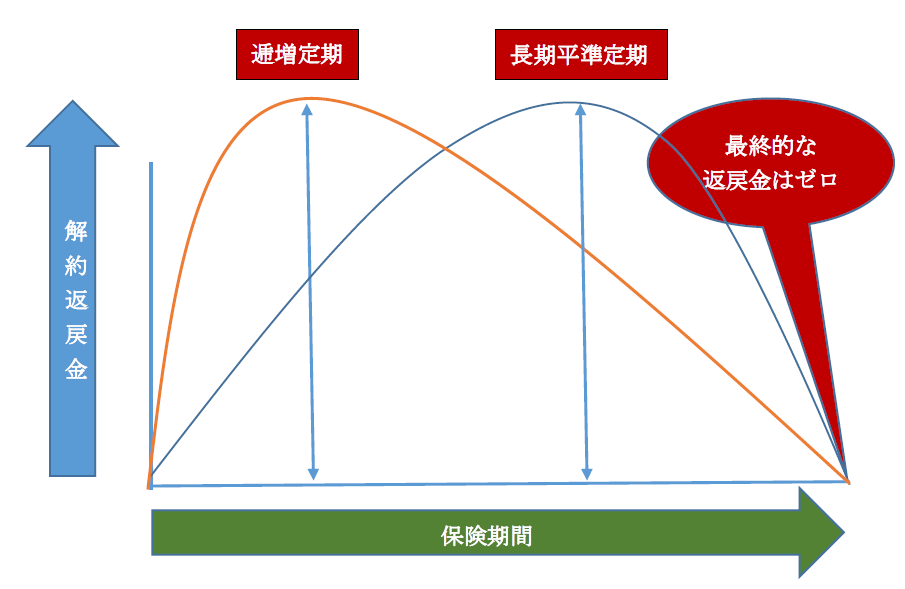

逓増定期保険も定期保険の一種ですが、死亡保険金が定額ではなく、契約当初⇒保険期間満了時まで徐々に増加していく保険です。

長期平準定期保険と比べると、比較的短期間で解約返戻金のピークが来ますので、「短期的な資金化ニーズの観点」で、法人でよく利用されている商品です。

1. 逓増定期保険と長期平準定期保険の比較

(イメージ)

長期平準定期保険と比較すると、以下の通りとなります。

| 逓増定期保険 | 長期平準定期保険 | ||

|---|---|---|---|

| 共通点 | 掛け捨て | 「満期保険金」がなく、掛け捨て | |

| 相違点 | 支払保険料定額 | 支払保険料はどちらも定額 | |

| 返戻率のピーク時期 | 早いタイミングで高い返戻率になる (5年10年など) |

解約返戻率は、逓増定期保険よりもゆるやかなカーブを描いて高返戻率になる | |

| 返戻率のピーク期間 | 比較的短い | 比較的長い | |

| 死亡保険金 | 契約時少 ⇒5倍まで増加 |

当初から定額 | |

どちらの保険も、「解約返戻金」には、税金がかかります。

したがって、比較的短期間に解約返戻率が高くなる「逓増定期保険」の場合は、早いタイミングで出口(損金性の高いイベント、役員退職金など)を準備しておくことが必要になります。

2. 税務上の要件を満たす「逓増定期保険」は?

- 契約から保険期間満了までの「保険金額」が契約当初と比較して5倍以内

- 保険期間満了時にいて「被保険者」の年齢が45歳を超えるもの

3. 税務処理

逓増定期保険も、長期平準定期保険と同様、毎回支払う保険料は「平準化」されているため(=定額)、保険期間前半に支払う保険料には、将来期間に対応する「前払保険料」が含まれています。

そこで、税務上は、損金算入時期につき、以下の制約が設けられています。

考え方は長期平準定期保険と同じですね。

| ① | 保険期間最初の6/10の期間 | 満了期間の年齢により、1/2損金算入、1/3,1/4損金算入。残りが資産計上(※) |

|---|---|---|

| ② | 保険期間残りの4/10の期間 | 支払額と、①の期間の前払保険料を取り崩し、どちらも損金に計上 |

(※)当初6/10の期間の「損金算入制限」が、保険期間満了時の年齢により4種類に分かれている点が、長期平準定期保険と異なります

| 保険期間満了年齢 | 要件 | 税務損金 |

|---|---|---|

| 45歳以下 | なし | 全額損金 |

| 45歳超 | 下記式に該当しないもの | 1/2損金 |

| 75歳超 | 契約時年齢 + ( 保険期間 × 2 ) > 95 | 1/3損金 |

| 80歳超 | 契約時年齢 + ( 保険期間 × 2 ) > 120 | 1/4損金 |

税務仕訳については、長期平準定期保険と基本的に同じになります。

「長期平準定期保険」のブログをご参照ください。

損金算入限度額に相違はありますが、仕訳の考え方は同じとなります。

<< 前の記事「仮想通貨取得・売却等の具体的計算方法」次の記事「長期平準定期保険って何?」 >>