No199.【徹底比較】会社からお金を抜く方法!役員報酬と配当どっちが得か?を徹底解説!

中小企業の社長様は、一度は考えたことがある「テーマ」あるかもしれません。

「役員報酬」でもらうのと、「配当」でもらうのは、どちらが得か?

報酬、配当どちらも、「法人から個人への資金の移動」という点は共通しています。

しかし、報酬と配当では、税務や社会保険等の観点で、それぞれ取扱いが異なります。

そこで今回は、中小企業を前提に、役員報酬と配当を比較してみます。

1. 法律・税制度上の比較

| 役員報酬 | 配当 |

|---|---|

| 原則として、年に1回しか金額変更できない「定期同額給与」の制限あり。 | 一定の剰余金がないと配当できない「剰余金の分配可能額」の制限あり。 |

(結論)

ただし、配当は、株式数に応じた配当が原則ですし(配当優先株式を除く)、

非上場会社では、純資産が300万円未満の場合、配当できない制限もありますので、注意が必要です。

2. 税額の比較

メリットがある方に色をつけています。(以下同様)

| 種類 | 役員報酬 | 配当(非上場株式の場合) | |

|---|---|---|---|

| 法人側 | 法人税 | ・損金可能 | ・損金不可 |

| 個人側 | 所得税 | ・税率は累進課税(総合課税) | ・税率は累進課税(総合課税) ・配当額の最大10%の配当控除(※) |

| 住民税 | ・税率10% | ・税率10% ・配当額の最大2.8%の配当控除(※) |

|

(※)配当控除については、下記「5.ご参考~配当控除って?~」を参照ください。

(結論)

3. 社会保険料の比較

| 役員報酬 | 配当 |

|---|---|

| 社会保険料がかかる (月額報酬に応じた社会保険料率) |

社会保険料はかからない |

(結論)

なお、ここでは、社会保険支払額だけで比較しています。以下同様です。

厳密には、「厚生年金部分」は、将来「年金」として返戻されますので、単純に支払額だけで比較するのは正しくないです。

4. どっちが得?

結局どっちが得なんでしょうか?

結論は・・個人の「所得」や「法人利益」の額によって影響が異なりますので、一律の答えがあるわけではありません。

期待していた方・・すみません。

ただし、上記の情報をもとに、方向性は見えてきましたので、以下にまとめます。

(1) 税額の観点

法人側の法人税等の「法定実効税率」は、一般的に30~35%程度。

一方、個人側の配当控除は10%のため、単純比較では、法人側で「役員報酬」で損金にした方が、節税効果は高いと考えられる。

(2) 社会保険料の観点

「社会保険料率」は、会社・従業員負担合わせて、概ね28%程度。

配当には社会保険がかからないため、社会保険料負担という点では、明らかに「配当」の方がお得。

(3) 方向性

- 法人側のインパクトと、個人側のインパクトを比較してどちらがお得か?

法定実効税率(30~35%)

VS

配当控除(最大12.8%)+社会保険料率(28%)

⇒単純比較では、そんなに差はない。(ちょっと配当の方がお得程度)。

ただし、中小企業者の場合、所得800万以下部分の法定実効税率は、21%~24%程度となるため、利益が少ない場合は、「役員報酬」よりも、「配当」の方がお得な場合があると考えられる。 - 赤字の場合など、法人税がかからない状況の場合は、個人側で「配当控除」がある分「配当」の方がお得な場合があると考えられる。

- 一方、社会保険負担額には上限がある。

例えば、健康保険は報酬135万円程度、厚生年金は報酬62万円程度を上限に、社会保険料負担額は固定される。

つまり、当該金額以上の役員報酬等を支払う場合は、社会保険料率が固定される分、報酬に対する社会保険負担率は低くなるため、「役員報酬」の方が、お得な場合があると考えられる。

例えば、法人の課税所得を800万以下に抑え、「配当と給与所得の合計額」が330万円以下(所得税率10%)程度に設定すれば、どちらのメリットも享受できるかも?

貴社の状況に応じて、シミュレーションしてみてください。

という・・責任感のないブログになりましたが・・

5. ご参考~配当控除って?~

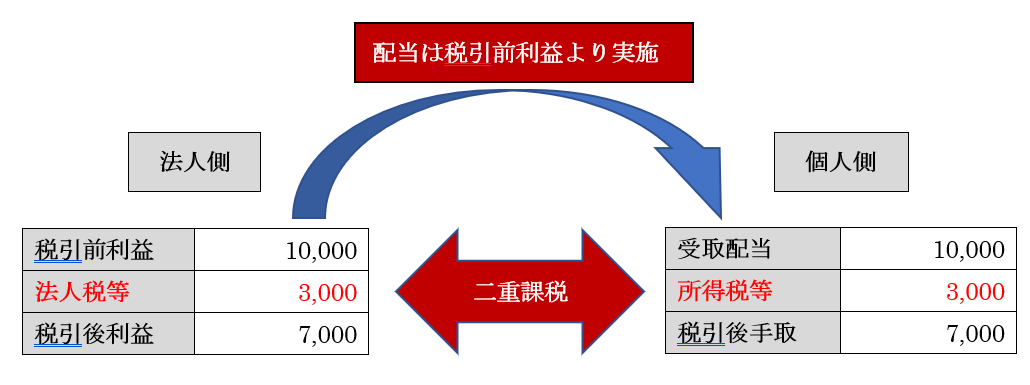

配当の法的性格は「剰余金の処分」となりますので、たとえ配当を支払っても、法人側では「損金」にできません。

一方、配当を受けた個人側には、「所得税」が課税されます。(総合・累進課税)

この点、個人が受けた配当の原資は、「法人税課税前の利益」です。

つまり・・法人税課税前の利益に対して、個人側には「所得税」、法人側には「法人税」が課税されています。

同じ利益に対して「法人税」と「所得税」が課税される「二重課税の構造」になっていますね。

そこで「配当控除」という制度により、個人側(所得税)で「二重課税の排除」が行われています。

具体的には、配当額の10%の所得控除(所得税)、2.8%の所得控除(住民税)が認められています。(※)

(※)「課税総所得金額」が1千万円以下の場合です。

6. YouTube

【関連記事】