No14.【役員借入金】同族会社でのデッドエクイティスワップの税務上の取扱い・会計処理/債務免除益・みなし贈与に注意!

デット・エクイティ・スワップ(DES)とは、デッド(借入金)とエクイティ(資本)をスワップ(交換)する、つまり借金を資本に組み入れることを指します。会社は、債権者への借入金を返済しなくてよい代わりに、債権者は株式を取得し、出資者の地位を取得します。

DESは、一般的には過剰債務を保有する会社の「再建手段」として利用されますが、相続・事業承継対策として、役員借入金をDESするケースも多いです。

そこで、今回は、「同族会社でのDES」の活用方法や、税務上の取扱い等を中心にお伝えします。

(「現物出資方式」のDESを前提とします)。

目次

1.同族会社のデット・エクイティ・スワップ(DES)とは?

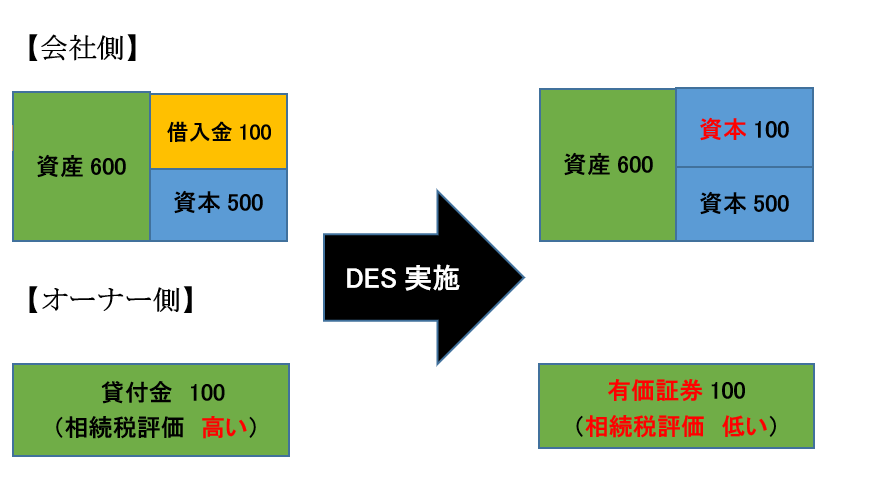

同族会社では、業績不振等で、オーナー社長からの「役員借入金」が計上されている場合も多いです。

オーナー側からみると「法人への貸付金」となりますが、当該貸付金は、財産価値があるため、相続税の課税対象となります。相続税評価上は、「金銭債権」となり、「債権金額」で評価します。

一方、「貸付金」ではなく、株式(有価証券)の場合は、相続税上は「非上場株式の評価」となります。通常、「非上場株式の評価」は、債権の相続税評価額よりも低くなるため、同族会社では、相続対策・事業承継対策としてDESを実行することで、相続税の評価額を下げる手法が行われます。

2.税務上の取扱い

(1) 非適格現物出資

役員借入金にかかる「DES」の場合、債権者であるオーナーは、会社に対する貸付金(債権)を会社に譲渡する引き換えに、自社株式を取得します。つまり、株式を取得する対価として、現金ではなく「債権」を譲渡した取扱いとなり、法人税上の「現物出資」に該当します。

「現物出資」については、法人税上、完全支配関係がある親子会社間等での現物出資は、「適格現物出資」となりますが、役員借入金の場合は、相手が個人のため、必ず「非適格現物出資」となります。

(2) 非適格現物出資の税務上の取扱い

税務上、非適格現物出資は、現物出資資産(=貸付金)の時価評価額で評価を行います。

ここでの「時価」とは、「合理的に見積もられた回収可能額」、つまり、「もし貸付金を売却した場合に入金される金額」のことをさします。

この点、貸付先法人の純資産が「プラス」の場合は、貸付金の額面額全額が回収できる可能性が高いため、額面金額=時価となります。一方、法人純資産がマイナス(債務超過)の場合は、貸付金の回収可能性が低いため、貸付金時価<額面金額となります。この場合、時価が券面額を下回る金額につき「債務免除益」を計上します。

貸付先が債務超過の場合の「貸付金の時価」は、簿価or実態バランスシート等により評価を行います。

なお、法人側の増加資本金等の額は、債権の時価評価額となります(法令8条1項1号)。

3.税務仕訳の具体例

- 同族会社のオーナー社長が、同族法人に10,000貸付を行っている。

- DESにより、上記のオーナー保有貸付金10,000を資本に振り替える。

法人側は、債権の現物出資額につき、時価で受入処理を行い、増加資本金は、債権の時価評価額となります。

(1) 法人が債務超過でない場合

法人が債務超過でない場合は、額面額(債務額)=時価となるため、以下の仕訳となります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸付金(自己宛債権) | 10,000 | 資本金等の額 | 10,000 |

| 役員借入金 | 10,000 | 貸付金(自己宛債権) | 10,000 |

会社は、オーナー社長が保有する「会社への貸付金」を受け入れる結果、受入貸付金(自己宛債権)と当初の役員借入金(貸方)の両方を保有することになります。当該貸付金と借入金は民法上の混同により消滅するため、役員借入金(券面額)と貸付金を相殺します。この場合、法人税上の益金・損金は生じません。

(2) 法人が債務超過の場合

法人が債務超過の場合、貸付金の時価は、額面額(=債務額)よりも少なくなります。以下の仕訳となります。

(今回の貸付金時価は「ゼロ」とします)

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸付金(時価・自己宛債権) | 0 | 資本金等の額 | 0 |

| 役員借入金 | 10,000 | 貸付金(時価・自己宛債権) 債務免除益(不課税) |

0 10,000 |

会社は、オーナー社長が保有する会社貸付金を受け入れますが、債務超過のため、貸付金受入額・資本金等の額はゼロになります。一方、受入貸付金(自己宛債権)と当初の役員借入金(貸方)は、上記同様、民法上の混同により消滅し、差額は債務免除益で計上します。この場合、法人税上、「債務免除益」は益金となります。

なお、更生手続開始決定等「一定の場合」は、「期限切れ欠損金の損金算入」が認められる場合がありますが(法法59条)、例えば、経営者個人の単独DES等(私的整理)は対象外となりますので、ご留意ください。

(3)オーナー個人側の処理

オーナー経営者は、DESにより貸付金を時価で譲渡したことになりますが、債務超過でない場合は、売却額(時価)=債権券面額(債権の取得費)となるため、譲渡損益は生じません。一方、債務超過の場合は、売却額(時価)は券面額よりも少なくなるため、譲渡損が発生します。当該譲渡損は、オーナー個人の所得税の計算上、総合課税の譲渡所得(金銭債権の譲渡)の損失となり、損益通算の対象となります。

(4)ご参考~会計上の取扱い

債権の時価ではなく、「券面額」を、資本金等に振替えます(新株発行同様、払込金額の2分の1まで準備金に計上可)。この結果、会計と税務処理に差が生じるため、債務免除益を認識する場合は、申告調整を行います。

4.みなし贈与のケースあり

上記の通り、DESを実行する場合、債務免除益発生の有無にかかわらず、法人側は債務が消滅し、必ず純資産額が増加します。この結果、株主が複数いる場合は、株式価値が増加することを通じて、現物出資株主⇒他の株主に対する「贈与があった」ものとみなされ、「みなし贈与」の問題が発生する場合があります。

債務免除の場合のみなし贈与については、No77をご参照ください。

株主を出資者1人にしておく、あるいは1株当たりの適正な株価を算定して、出資を行う必要があります。

5.相続税対策としてDESのリスク

法的整理等ではない、同族会社での役員借入金DES(私的整理)は、単に「相続節税対策」という理由だけでは、同族会社の行為否認の可能性が残ります(相法64条1項)。例えば経営陣の交代や、合理的な再建計画により、将来の株価上昇が客観的に見込まれるなど、合理的な理由が必要となります。

なお、法的整理でなくても、「業績不振や重大な損失を受けたため、事業を廃止 or 6か月以上休業」する場合は、貸付金の評価引き下げが可能です。相続対策上は、当該理由のDESも考えられます(財基通205)。

6.疑似DES

「債務免除益課税」を回避する方法として、「疑似DES」があります。オーナーが、役員借入金と同額の有償増資を引き受け、現金の払込を行い、その後、法人は当該受入現金をもって、役員借入金を返済します。

つまり、現物出資ではなく、金銭での出資+借入金を返済する方法です。

この場合、現物出資ではありませんので、組織再編税制が適用されない取引となり、税法上は「債務免除益課税」を回避できます。

ただし、経済合理性が認められない場合は、「同族会社の行為計算の否認」の可能性がある点には注意が必要です。

なお、株主が複数いる場合は、同様に「みなし贈与」の論点があります。

7.メリットとデメリット

| 立場 | メリット | デメリット |

|---|---|---|

| 債務者 | ●借入金が減少し、返済不要な資本金が増加するため、財務体質が改善(自己資本比率UP) | ●資本金増加による住民税均等割額の増加、外形標準課税、中小法人特例が受けられなくなる可能性 |

| 債権者 (経営者) |

●相続税評価額が有利になる | ●株主価値が増加する結果、「みなし贈与」の問題が生じる可能性 |

8.DDS(デッドデッドスワップ)とは?

借入金を、資本金に振替えず、既存借入金を、劣後借入金として「借り換える」手法です。劣後借入金とは、弁済順位が他の債務より「劣る」借入金のことです。(会社倒産の場合も、他の債務者への返済が優先され、その後、残額がある場合のみ返済を受けられるもの)

中小企業で「金融機関等主体の再生」の場合は、新株発行が必要なDESと比べて、手続面で容易なDDSが採用されるケースも多いです。また、一定要件を満たす「資本的劣後ローン」は、銀行の自己査定上、資本とみなされるため、債務者区分がよくなる場合もあります。

9.参照URL

(企業再生税制適用場面においてDESが行われた場合の債権等の評価に係る税務上の取扱いについて)

https://www.nta.go.jp/law/bunshokaito/hojin/100222/index.htm