No168.【増資の種類】有償増資と無償増資の違いは?法的手続や税金への影響・それぞれのメリットデメリット

増資とは、株式会社の「資本金」を増加させる手続きです。

「資本金」は、会社経営の元手となる資金のため、資本金の額が大きいほど外部からの信用は高まります。

この点、増資する際に、払込が伴うかどうか?により、「有償増資」と「無償増資」の2種類に区分されます。

今回は、有償増資と無償増資の内容、法的手続、それぞれの税金への影響等につき解説します。

1. 有償増資とは?

(1) 有償増資とは?

有償増資とは、会社財産への払込を伴う「実質的な増資」のことです。運転資金の確保や新規事業の投資などを目的として、外部から資金を調達する手段です。

「有償増資」の場合は、新たに株式を発行するため、発行済株式総数は増加します。現金に限らず、現金以外の財産を出資する現物出資も含まれます。

なお、金融機関からの資金の調達は「融資」と呼ばれます。金融機関からの借入金は、将来返済が必要ですが、有償増資で調達した資金は、返済不要という点で大きく異なります。

(有償増資)

(2) 有償増資の種類

有償増資の種類は以下となります。

| 株主割当増資 | 既存の株主に、持株割合に応じて新株の割り当てをする方法。 |

|---|---|

| 第三者割当増資 | 既存株主に限らず、第三者(株主・役員・外部利害関係者等)に新株の割り当てをする方法。 |

| 公募増資 | 割り当てする先を特定せず、広く一般的に株主を募る増資方法。IPOなどがこれにあたります。 |

例えば、中小企業の100%オーナー会社で、オーナーからの追加増資は、「株主割当増資」となります。

一方、100%オーナー以外の第三者からの増資の場合は「第三者割当増資」となります。

(3) 既存株主への影響

有償増資の場合、発行済株式総数が増加するため、既存株主は、「第三者割当増資」や「公募増資」の場合、以下の影響を受ける点に注意です。

- 持ち株比率の低下

- 既存株価より低い価額で発行する場合は、1株当たり株式価値は減少(希薄化)

なお、株主割当増資の場合は、既存株主に新株の割り当てを行うため、既存株主への影響はありません。

(4) 法的手続

以下、通常の新株発行を例にします。

① 決議機関

| 公開会社(定款に譲渡制限の定めない会社)(※1) | 取締役会決議(※2) (会社法201・202Ⅲ③3) |

|---|---|

| 非公開会社 | 株主総会特別決議(※3) (会社法199Ⅱ・202Ⅲ④、309Ⅱ⑤) |

(※1)一般の上場会社などです。会社法上は、「公開会社」(会社法2⑤)と定義されています。

(※2)第三者に「特に有利な価額」で株式発行する場合は、株主総会決議(会社法201Ⅰ・199Ⅲ)。

(※3)非公開会社の場合、増資による持株比率の変動は、会社支配の観点で重要な意味を持つため。

なお、増資の結果、「授権資本の枠を越える」場合は、定款変更決議が必要になります。

授権資本とは、株式会社の定款に定められた発行株式総数のことです。

② 登記

「資本金の額」と「発行済株式総数」が増加しますので、登記変更が必要になります。

払込期日から2週間以内に「変更登記」を行う必要があります(会社法915Ⅰ・Ⅱ)。

③ 税務署等への届出

資本金の額が増加した場合、税務署、県税事務所、市税事務所に「異動届出書」を提出する必要があります。

2. 無償増資とは?

(1) 無償増資とは?

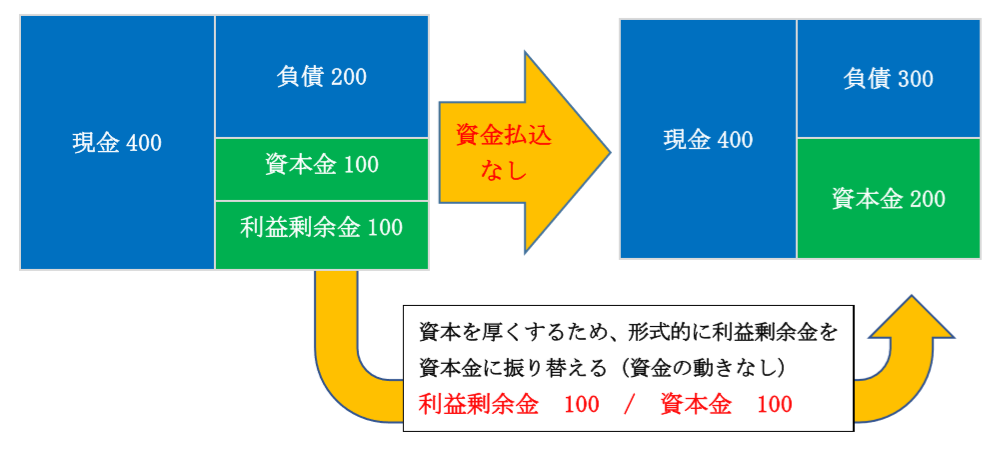

無償増資とは、会社財産への払込は伴わず、単に準備金や剰余金から資本金に振替えるだけの「形式的な増資」のことをさします。剰余金を資本金に振り替えることで「配当可能利益の社外流出を防止」できたり、出資をうけることなく「資本金」を増加させることができます。

単に無償増資だけを行う場合は、株式の発行は行われないため、発行済株式は増加しません(無償増資に伴い「株式分割」を行うケースは、発行済株式総数は増加します)。

したがって、無償増資による1株当たりの株式価値の下落(希薄化)はありません。

なお、「資本金」は増加する一方、同額の準備金等が減少しますので、純資産に変動はありません。

(無償増資)

(2) 無償増資の種類

「無償増資」の種類は以下となります。

| 準備金の資本金組み入れ | 資本準備金や利益準備金を取り崩して資本金に組み入れる方法です。 |

|---|---|

| その他剰余金の資本金組み入れ | その他資本剰余金やその他利益剰余金を取り崩して資本金に組み入れる方法です。 |

利益剰余金がマイナスの場合は、利益剰余金の資本組入はできません(会社法450)

なお、新株予約権の行使も「無償増資」の一種となります。

(3) 法的手続

① 決議機関

原則として、株主総会の普通決議となります(会社法450・448・451・計規25Ⅰ)。

また、「準備金の額が減少」する場合、原則として、会社法上「債権者保護手続」が要求されますが、例外的に、準備金全額が資本金に振替えられる場合など、債権者保護手続が不要な場合もあります(会社法449)。

② 登記

発行済株式総数は増加しませんが、資本金の額が増加しますので、登記変更が必要になります。

払込期日から2週間以内に「変更登記」を行う必要があります(会社法915Ⅰ・Ⅱ)

③ 税務署等への届出

資本金の額が増加した場合、税務署、県税事務所、市税事務所に「異動届出書」を提出する必要があります。

3. 増資による税金への影響(有償・無償増資共通)

(1)均等割や中小企業優遇税制・外形標準課税への影響

資本金の額が増加すると、以下の影響があります。

- 資本金の額が1,000万円を超えると、均等割の金額が増加する

- 資本金が1億円を超えると、中小企業の優遇税制(法人税の軽減税率、少額減価償却資産の損金特例、交際費課税の特例など)が受けられなくなる。また、外形標準課税の適用対象となり、赤字の場合でも税金が課税される。

- 資本金が1,000万以上で設立すると、初年度より消費税課税事業者となる。

(2) 登録免許税

資本金の額が増加した場合、別途「登録免許税」がかかります。

増資した資本金額の0.7%(金額が3万円未満の場合は最低3万円)

4. 増資のメリットデメリットまとめ

| 有償増資 | 無償増資 | |

|---|---|---|

| メリット | ●返済不要の資金調達が可能 ●会社の信頼度が上がる |

●会社の信頼度が上がる |

| デメリット | ●持ち株比率減少による支配力の低下・ ●1株当たり株式価値の希薄化 ●均等割や優遇税制への影響 ●登録免許税等の負担増 |

●均等割や優遇税制への影響 ●登録免許税等の負担増 |

5. 増資の会計・税務処理/申告書の記載

増資の会計処理・税務処理・申告書の記載については、有償増資の会計・税務処理、無償増資の会計・税務処理でまとめています。ご参照ください。