No15.欠損金の繰越とは?

1.欠損金の繰越とは?

ビジネスでは、もちろん、業績がよいときもあれば悪いときもありますね。

ここで、税金の話にからめると、黒字の場合は税金を支払いますが、赤字の場合は税金を支払いません。

でも・・よく考えると?決算年度をたまたま「1年に区切っているから」黒字・赤字という結果がわかるんですね。

もし区切りがなければ・・??黒字か赤字かの判断はできません。

ってことは??

例えば、「初年度黒字100・2年目赤字100」だった場合、たまたま1年で決算を区切っているため、初年度は税金を払うことになります。

でも・・仮に、決算期間が2年だったとすると・・?

プラスマイナス「ゼロ」で税金は発生しなかったんじゃないでしょうか?

そこで・・

税務上は、一定の期間内、赤字の年度の損失額(=欠損金といいます)を繰り延べ、将来黒字が出た場合に、繰延赤字と相殺して税金がでないようにする制度を定めています。

「欠損金の繰越制度」って呼ばれます。

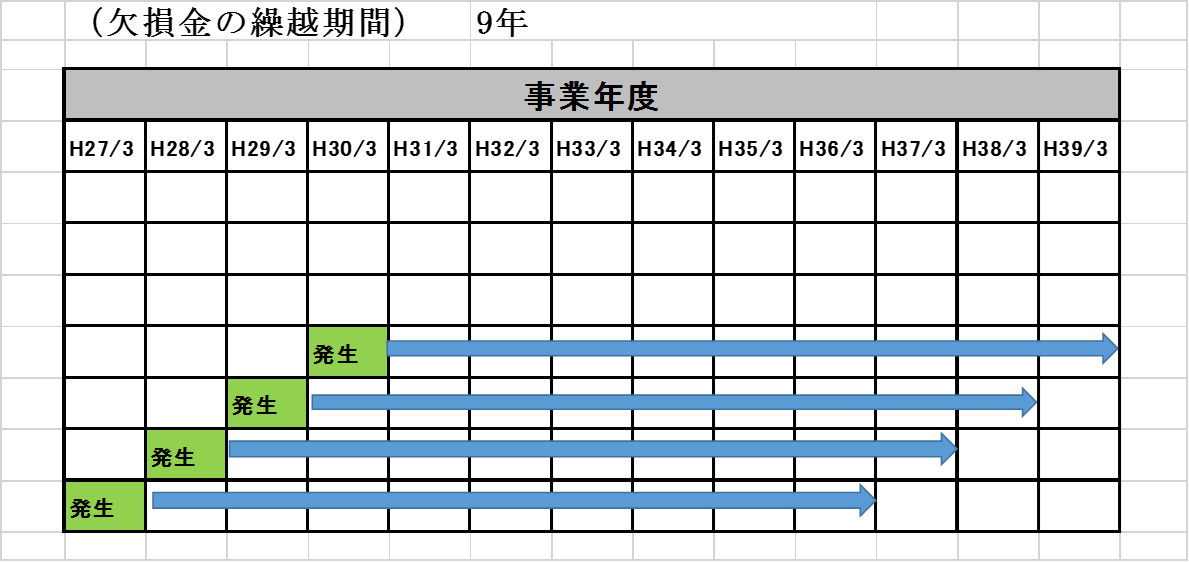

2.翌期以降9年間の繰越

ある年に生じた「赤字の額」を、翌年以降に生じる「黒字の額」から控除できるという特典です。

将来黒字になった場合でも、過去の赤字と相殺して「税金を支払わずに済む」制度です。

青色申告法人の欠損金は、9年間繰越が可能です。

個人事業主の場合にも同じ制度がありますが、法人と異なり、繰越期間は3年です。

3.欠損金繰戻しによる法人税額の還付

(資本金1億円以下の青色申告法人のみ)

上記1.と全く反対の制度です。

ある年に発生した赤字の額を、前年に生じた黒字から控除できるという特典です。

前年に支払った法人税額を、当年赤字の場合に、「取り戻す」ことができる制度です。

4.留意事項

青色申告が要件となります。

<< 前の記事「貸倒引当金とは?」次の記事「簿外資産とは?」 >>

って何?")