No98.【自己株式】取得する理由や株価への影響は?/取得時の財源規制/議決権の有無は?

自己株式とは、過去に会社が発行した株式を株主から買い戻し、自社で保有するものです。「金庫株」とも呼ばれます。

よく新聞等で出てくる「自社株買い」というのは、会社が株主から「自己株式」を取得することを指しています。

自己株式の取得は、株主への配当と同様の効果があり、株主還元策として実施されるケースが多いです。また、実質減資と同様の効果があり、経営効率を示す自己資本利益率(ROE)が上昇するメリットがあります。

今回は、会社が自己株式を取得する理由や、自己資本利益率、株価への影響、財源規制等を中心に解説します。

なお、自己株式取得の会計処理については別途まとめております。こちらご参照ください。

目次

1.自己株式を取得するケース・取得理由

(1)株主還元策・経営効率の改善(ROEの上昇)

自己株式を取得することで、会社から株主に買取資金がわたりますので、株主配当と同様の効果があります。

したがって株主還元策の一つとして自己株式の取得が実施されるケースがあります。

また、自己株式の取得は、過去に発行した株式の買戻し、つまり、実質的な「資本金の払戻」となりますので、発行済株式総数や自己資本(純資産の部)が減少します。この結果、自己資本利益率(ROE)や1株当たり当期純利益(EPS)が上昇します(厳密には、自己株式を消却するまでは発行済株式、資本とも減少しません)。

また、配当等と同じように、株主持分を増加させる効果があるため、理論上は、1株当たり株価も上昇します。

(2)保有株式の資金化(非上場会社)

非上場株式の場合、株式を売却して資金化することは容易ではありません。そこで、株主側は、自己株式を会社に買い取ってもらうことで投下資金を回収します。

例えば、オーナー社長が保有する株式を資金化したい時、会社に売却して(=自己株式の取得)資金を回収します。また、株式を保有していた株主が、相続や贈与で「第三者」に株式を譲り渡した場合、株を譲り受けた側は、相続税や贈与税等の納税資金確保のため、会社に買取請求を行うケースが挙げられます。

(3)経営基盤の安定・事業承継等の円滑化(非上場会社)

例えば、相続等により株主が分散し、オーナー一族が議決権の過半数を保有していない場合を考えます。

自己株式には議決権がありませんので、一旦分散した株式を自社で買い取ることで株式を集約し、議決権のない株式の割合を多くします。この結果、全体に占めるオーナー一族の議決権割合が高まり、過半数を確保することで経営基盤の安定化を図ります。

また、議決権が高まると、事業承継(株の引継)や、組織再編(株の売却等)の意思決定もスムーズに行えます。

2.自己株式取得による影響の具体例

(1)自己株式取得の影響

自己株式を取得することで、自己資本利益率(ROE)や1株当たり当期純利益・1株当たり株価に影響があります。

自己資本利益率(ROE)は、当期純利益(分子)÷自己資本(分母)で算定されます。

ROEは、元手(資本)に対して儲かった利益がどれくらいの割合か?を示す指標です。自己資本利益率が高いほど経営効率が高いことを示します。

この点、自己株式の取得は、過去に発行した株式の買戻し、つまり、実質的な「資本金の払戻」となりますので、自己資本(純資産の部)が減少します。

したがって、自己株式の取得により、上記式の分母が減少しますので、自己資本利益率(ROE)は上昇します(=経営効率の改善)。

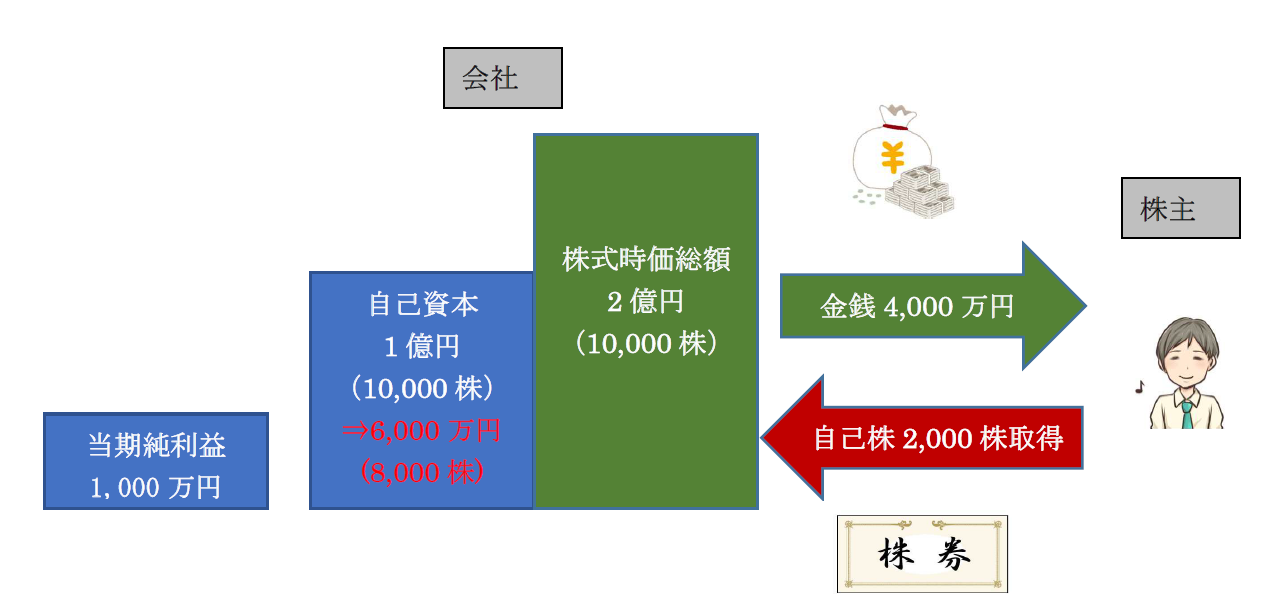

また、自己株式取得により、発行済株式総数が減少するため、1株当たり当期純利益(当期純利益÷発行済株式総数)や1株当たり株価(株式時価総額÷発行済株式総数)も増加します。具体例で解説します。

(2)具体例

- 時価総額2億円(20,000円/株×発行済株式数10,000株)

- 自己資本(純資産)1億円、当期純利益1,000万円

- 自己株式の取得(消却)4,000万円(20,000円/株×2,000株)を行った場合

自己株式の取得40,000,000円(消却)により

- 実質資本の払戻のため、自己資本が減少します。

- 発行済株式総数は減少します

- 会社の業績に変動はありませんので、株式時価総額は変わりません。

(2)自己株式取得(消却)前後の指標の比較

自己株式購入前後の自己資本利益率(ROE)、一株当たり当期純利益(EPS)を比較すると以下の通りです。

| 自己株式取得前 | 自己株式取得後 | ||

|---|---|---|---|

| ① | 時価総額 | 200,000,000円 | 200,000,000円 |

| ② | 自己資本(純資産) | 100,000,000円 | 60,000,000円 | ③ | 当期純利益 | 10,000,000円 | 10,000,000円 |

| ④ | 発行済株式 | 10,000株 | 8,000株 |

| ③÷② | 自己資本利益率(ROE) | 10% | 16.6% |

| ③÷④ | 一株当たり当期純利益(EPS) | 1,000円/株 | 1,250円/株 |

| ①÷④ | 1株当たり株価 | 20,000円 | 25,000円 |

- 自己資本が減少しますので、自己資本利益率(ROE)は上昇します(経営効率↑)。

- 発行済株式総数は減少しますので、一株当たり当期純利益(EPS)は増加します(経営効率↑)。

- 一方で、会社の業績に変動はありませんので、株式時価総額は変わりません。したがって、1株当たり株価は増加します。

3.自己株式取得・保有の制限(財源規制)

(1)剰余金の分配可能額の制限

自己株式の取得は、株主に現金が流出する点で、株式配当や有償減資と同様の影響があります。したがって、会社の利害関係者が不測の損害を被らないよう、一定の財源規制が設けられています(会社法461①)。「剰余金の分配可能額」の範囲内での「配当制限」があります。

剰余金の分配可能額=その他資本剰余金の額+その他利益剰余金の額

なお、減資を行うことで、自己株式取得のための「財源を確保」することが可能です。

(2)例外

次の場合は、自己株式取得の財源規制はありません。

●単元未満株式の買取請求に応じる場合

●無償取得する場合

●他の会社の事業の全部を譲受により取得する場合

●吸収合併や吸収合併による承継の場合

(3)自己株式保有の制限は?

自己株式の保有について、現在は「保有期間」に関する制限はありません。

4.通常の株式との法的な違い

(1)通常の株式と異なる点

自己株式も「株式」には変わりありませんが、通常の株式と異なり、下記の権利が認められていません。

| 議決権なし | 議決権を認めると、会社が自由に決議できるため |

|---|---|

| 配当請求権・残余財産分配請求権なし | 自分が自分に配当することになるため |

| 新株・新株予約権等の株主割当なし(※) | 自分に株主割り当てをすると計算が複雑になるため |

(※)株式併合・株式分割権はあり

(2)自己株式取得の法的手続

自己株式を取得する場合、株主総会決議が必要となります(会社法156)。株主総会決議後、自己株式の種類・総数・取得価額総額等を取締役会で決議します(会社法157、158)。

| 不特定の株主からの取得 | 株主総会の普通決議 |

|---|---|

| 特定の者からの取得 | 株主総会の特別決議 |

未上場会社は、「特定の者からの取得」のケースが多いため、「株主総会特別決議」が必要な場合が多いです。

5.自己株式取得の会計処理・税務処理

自己株式取得時は、取得金額で計上し、「純資産の部」からマイナスで表示します。

ただし、税務上はみなし配当が生じますので、源泉所得税を差し引いて支払う必要があります。

自己株式取得の税務処理・会計処理については別途まとめておりますので、こちらご参照ください。

6.(ご参考)自己株式取得と減資の違い

自己株式の取得は、過去に発行した株式の買戻しとなり、キャッシュが株主に還元されますので、株主から株式を有償で買い取る「有償減資」と同じ効果があります。

ただし、単に「有償減資」するだけの場合は、発行済株式総数は減少しないのに対し、自己株式を取得(&消却)する場合は、発行済株式総数が減少する点が異なります。詳しくは、有償減資と無償減資の違いをご参照ください。

7.YouTube

<

h3>

【

】