No198.現物分配を受ける株主に「個人」が含まれる場合の適格判定

現物分配は、適格・非適格のどちらに該当するか?で、税務処理が異なってきます。

今回は、現物分配を受ける株主に「個人」が含まれる場合の「適格判定」についてまとめます。

1. 現物分配とは?

現物分配とは、「剰余金の配当」を金銭以外の資産で行うものです。

例えば、配当を、現金でなく「土地」や「株式」などで行う場合ですね。

(イメージ図)

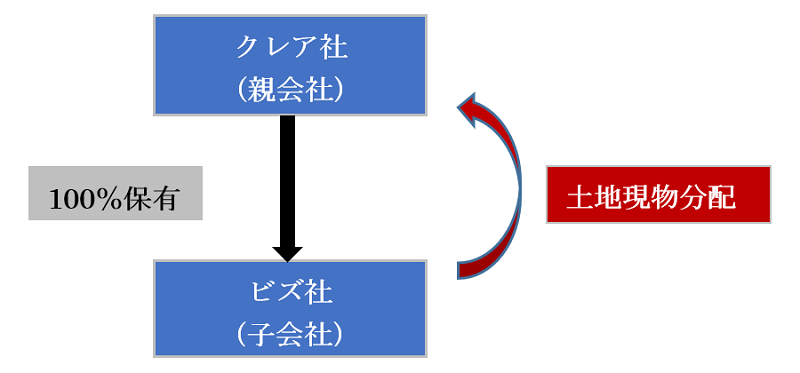

2. 適格現物分配とは?

適格現物分配とは、現物分配のうち、現物分配法人及び被現物分配法人ともに「内国法人」で、資産の移転を受ける者が、現物分配直前に「現物分配法人」との間に「完全支配関係」があるものです。

例えば、100%子会社からの現物分配は、「適格現物分配」に該当します。

3. 適格現物分配の効果( 法法2 十二の十五)

- 移転資産は「簿価」による譲渡⇒譲渡損益は発生しない

- 支払配当にかかる源泉徴収は不要( 法法62の5 ③、 所法24 ①)

4. 現物分配を受ける側の株主が個人の場合は?

さて、ここからが本題です。

現物分配を受ける株主に「個人」が含まれる場合、当該現物分配は、「適格現物分配」に該当するでしょうか?

(結論)

「適格現物分配」の定義では、完全支配関係がある「内国法人」となっていますので、

「個人」の株主に対する現物分配は、「適格現物分配」に該当しません。

「個人」の株主に対する現物分配は、「適格現物分配」に該当しません。

以下、株主に「個人」が含まれ、現物分配が行われるケースを2つ記載します。

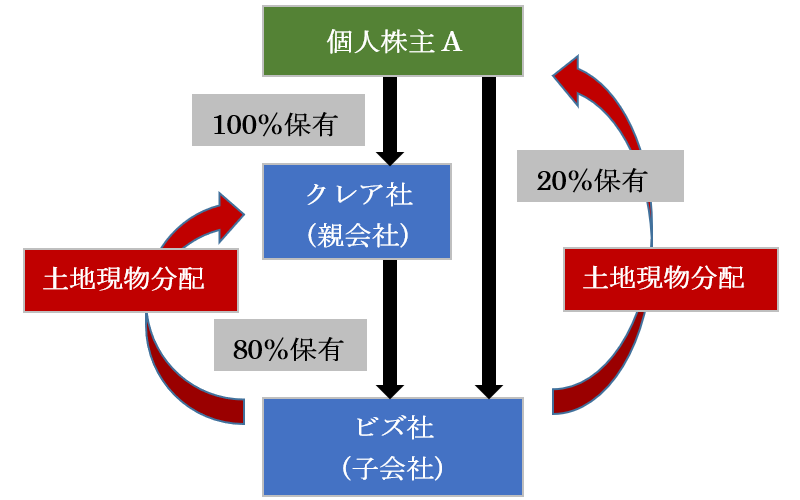

(1) ケース1

「親会社」と「親会社の個人株主」どちらも、子会社から現物分配を受ける場合

(例)

- ビズ社の株主は、親会社クレア社(80%)と親会社の100%個人株主A(20%)

- ビズ社は、親会社「クレア社」と「個人株主A」両方に対して「土地の現物分配」を行う。

- 当該現物分配は、適格現物分配に該当するか?

(イメージ図)

(回答)

- 親会社クレア社は、個人株主Aに100%支配されているため、親会社クレア社と子会社ビズ社には「完全支配関係」があります。

- このケースでは、分配を受ける側に「個人」が含まれているため、適格現物分配の定義にあてはまらず、すべての現物分配が非適格となります。(親会社、個人株主どちらの現物分配も非適格)

- つまり、「非適格現物分配」となり、時価譲渡・譲渡損益を認識するとともに源泉徴収が必要になります。

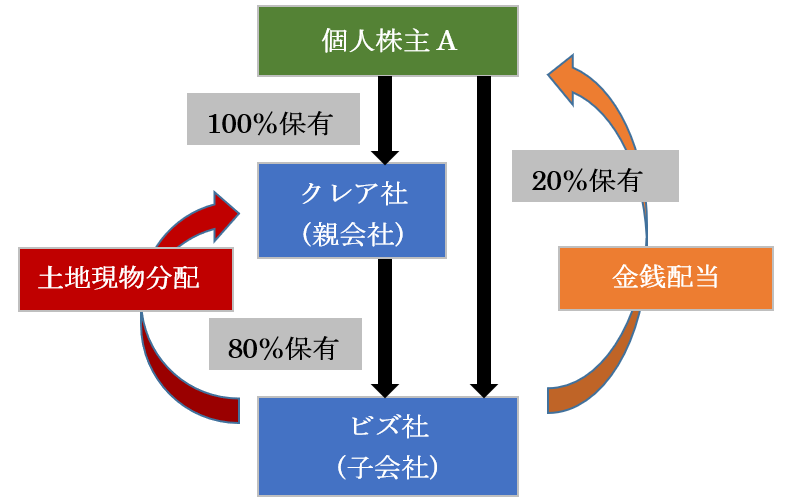

(2) ケース2

「親会社」は、子会社から現物分配を受けるが、「親会社の個人株主」は、現物分配ではなく、金銭による配当を受ける場合。

(例)

- ビズ社の株主は、親会社クレア社(80%)と親会社の100%個人株主A(20%)

- ビズ社は、親会社「クレア社」と「個人株主A」に対して「配当」を行う。

- 親会社クレア社には「土地の現物分配」、個人株主Aには「金銭による配当」を実施。

- 親会社クレア社に対する現物分配は、「適格現物分配」に該当するか?

(イメージ図)

(回答)

- 親会社クレア社は、個人株主Aに100%支配されているため、親会社クレア社と子会社ビズ社には「完全支配関係」があります。

- このケースでは、完全親会社に対しては「土地」の現物分配、個人株主に対しては、現物分配ではなく「金銭」の配当が行われているため、現物分配と金銭配当、それぞれ別に考えます。

- つまり、現物分配の対象はあくまで、完全支配関係がある内国法人(被現物分配法人)のみを対象としていますので、当該親会社クレア社に対する現物分配は「適格現物分配」となります。

<< 前の記事「000」次の記事「繰越欠損金が引継げる「支配関係」の起算点 親会社が途中で変わった場合は?」 >>

【関連記事】

の会計処理・税務処理・消費税の取扱い/会計上ののれんとの違い")