No159【具体例付】留保金課税の対象となる「特定同族会社」を判定する具体例/該当する場合・該当しない場合を図解でわかりやすく解説

「同族会社」については、一定の場合、内部留保に対して課税される場合があります。「特定同族会社の留保金課税」と呼ばれます。

対象となる会社は、資本金の額等が1億円超の同族会社のうち「特定同族会社」です。

ただし、「同族会社」や「特定同族会社」の定義は・・非常に難解なため、これらの会社に該当するかどうか?の判断に、実務上迷うことが多いです。

そこで今回は、「特定同族会社」と判定されるケース・されないケースにつき、具体例を用いていくつかご紹介します。

目次

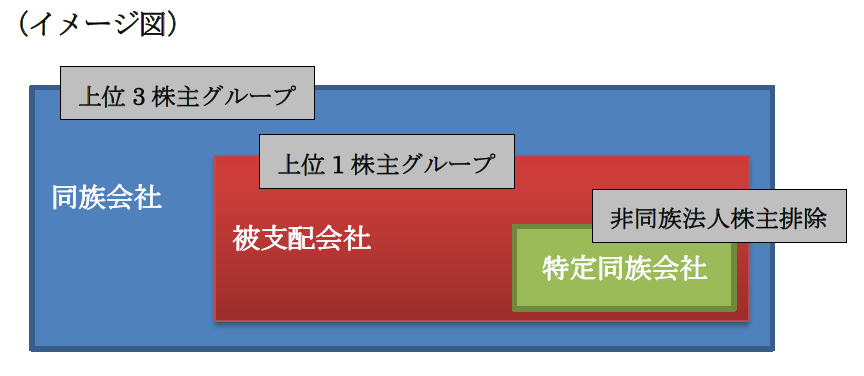

1. 特定同族会社の要件

特定同族会社とは、資本金の額等が1億円超の同族会社のうち、「被支配会社」かつ「一定の会社」です

(同族会社・被支配会社・一定の会社の詳細は、NO158をご参照ください)。

特定同族会社に該当する「要件」をまとめると、以下のようになります。

すべての要件を満たす場合、「特定同族会社」となります。

| 要件 | 内容 | |

|---|---|---|

| 要件1 | 同族会社(資本金の額等1億円超) | 上位3株主グループで、持株割合が50%超となる会社 |

| 要件2 | 被支配会社 | 上位1株主グループで、持株割合が50%超となる会社 |

| 要件3 | 一定の会社 | 判定会社の上位1株主グループに、「被支配会社でない法人株主」が含まれる場合、この法人株主を除外しても、判定会社が被支配会社となる会社(法人税法67条) |

2. 特定同族会社に該当するケース

- クレア社(資本金1億円超)の株主構成は、下記の通り。

- クレア社は、留保金課税の適用を受ける「特定同族会社」に該当するか?

- 以下「3.4」の例題も上記と同様とする。

【クレア社の株主構成】

- ビズ社は甲の100%子会社

- その他の会社A社、B社、その他一般多数株主は、クレア社グループとは資本関係なし

- 甲、乙、ビズ社以外、「特殊の関係のある個人及び法人」(以下「同族関係者」と略します)はない。

| 株主名 | 保有株式数 | 持株割合 | 摘要 |

|---|---|---|---|

| 甲(個人) | 3,000 | 30% | 筆頭株主 |

| 乙(甲の妻、個人) | 2,000 | 20% | |

| ビズ社(甲の100%子会社) | 1,500 | 15% | 甲が100%保有 |

| A社(外部法人) | 1,000 | 10% | |

| B社(外部法人) | 500 | 5% | |

| その他一般多数株主(合計) | 2,000 | 20% | |

| 合計 | 10,000 | 100% |

(1) 要件1 同族会社に該当するか?

⇒上位3株主グループで、持株割合が50%超となるか?

各グルーピングについては、「同族関係者」を含めて判定します。

| 株主 | 株式数 | 持株割合 | 摘要 | |

|---|---|---|---|---|

| 第1順位株主(グループ)(※) | 甲・乙・ビズ社 | 6,500株 | 65% | 3,000株(甲) + 2,000株(乙) + 1,500株(ビズ社) = 6,500株(65%) |

| 第2順位株主(グループ) | A社 | 1,000株 | 10% | A社の同族関係者はなし |

| 第3順位株主(グループ) | B社 | 500株 | 5% | B社の同族関係者はなし |

| 合計 | 8,000株 | 80% |

上位3株主(グループ)の合計持株割合は 80% ⇒ 要件1を満たし、「同族会社」に該当します。

(※)【甲の同族関係者は?】

| 株主 | 同族関係者 | 根拠 |

|---|---|---|

| 乙(個人) ビズ社 A社・B社・その他一般株主 |

〇 〇 × |

甲の奥さんのため 甲の被支配会社のため 何ら利害関係がないため |

つまり、第1順位株主グループを構成するメンバーは、甲、乙、ビズ社となります。

(2) 要件2 被支配会社に該当するか

⇒上位1株主グループで、持株割合が50%超となるか?

クレア社は、第1順位株主グループ(甲、乙、ビズ社)に65%保有されているため、要件2を満たし、「被支配会社」に該当します。

(3) 要件3 「一定の会社」に該当するか?

⇒「被支配会社でない法人株主」を除外しても、クレア社は、被支配会社となるか?

法人税法67条の規定をもとに、検討します。

被支配会社のうち、①被支配会社であることについての判定の基礎となった株主等のうち②被支配会社でない法人がある場合には、③当該法人をその判定の基礎となる株主等から除外して判定した場合でも被支配会社となるもの

| 要件 | 内容 | 結果 |

|---|---|---|

| ① | 判定の基礎となった株主等とは? | 第1株主順位グループの甲、乙、ビズ社。 |

| ② | 株主等のうち被支配会社でない法人があるか? |

|

| ③ | 当該法人を、その判定の基礎となる株主等から除外して判定した場合でも被支配会社となるか? |

除外する株主はいないため、上記②で終了。 ⇒被支配会社となる |

⇒要件3を満たし、「一定の会社」に該当します。

(4) 結論

クレア社は資本金1億円超であり、留保金課税の適用が行われる「特定同族会社」となります。

3. 特定同族会社に該当しないケース1(要件2「被支配会社」に該当しない)

【クレア社の株主構成】

- 各株主間で「同族関係者」に該当する関係はない。

| 株主名 | 保有株式数 | 持株割合 | 摘要 |

|---|---|---|---|

| 甲(個人) | 3,000 | 30% | 筆頭株主 |

| 乙(外部個人) | 2,000 | 20% | |

| 丙(外部個人) | 500 | 5% | |

| その他一般多数株主(合計) | 4,500 | 45% | |

| 合計 | 10,000 | 100% |

(1) 要件1 同族会社に該当するか?

⇒上位3株主グループで、持株割合が50%超となるか?

株主間で、同族関係者は存在しませんので、単純に上位3株主の合計

3,000(甲) + 2,000(乙) + 500(丙) = 5,500株(55%)

⇒要件1を満たし、「同族会社」に該当します。

(2) 要件2 被支配会社に該当するか

⇒上位1株主グループで、持株割合が50%超となるか?

クレア社は、第1順位株主グループ(甲)には30%しか保有されていません。

したがって、要件2を満たさず、「被支配会社」に該当しません。

(甲の同族関係者もいないため)

(3) 結論

要件3を検討するまでもなく、「特定同族会社」に該当しません。

4. 特定同族会社に該当しないケース2(要件3「一定の会社」に該当しない)

【クレア社の株主構成】

- A社の株主は、少数株主多数であり、「被支配会社」ではない。

- A社、甲、乙、一般多数株主間で「同族関係者」に該当する関係はない。

| 株主名 | 保有株式数 | 持株割合 | 摘要 |

|---|---|---|---|

| A社(法人) | 6,000 | 60% | 筆頭株主 |

| 甲(外部個人) | 2,000 | 20% | |

| 乙(外部個人) | 1,500 | 15% | |

| その他一般多数株主(合計) | 500 | 5% | |

| 合計 | 10,000 | 100% |

(1) 要件1 同族会社に該当するか?

⇒上位3株主グループで、持株割合が50%超となるか?

株主間で、同族関係者は存在しませんので、単純に上位3株主の合計

6,000(A) + 2,000(甲) + 1,500(乙) = 9,500株(95%)

⇒要件1を満たし、「同族会社」に該当します。

(2) 要件2 被支配会社に該当するか

⇒上位1株主グループで、持株割合が50%超となるか?

クレア社は、第1順位株主グループ(A社)に60%保有されているため、「被支配会社」に該当します。

(3) 要件3 「一定の会社」に該当するか?

⇒「被支配会社でない法人株主」を除外しても、クレア社は、被支配会社となるか?

法人税法67条の規定をもとに、要件を検討します。

被支配会社のうち、①被支配会社であることについての判定の基礎となった株主等のうち②被支配会社でない法人がある場合には、③当該法人をその判定の基礎となる株主等から除外して判定した場合でも被支配会社となるもの

| 要件 | 内容 | 結果 |

|---|---|---|

| ① | 判定の基礎となった株主等とは? | 第1株主順位グループのA社。 |

| ② | 株主等のうち被支配会社でない法人があるか? |

⇒「被支配会社でない法人」がある。 |

| ③ | 当該法人を、その判定の基礎となる株主等から除外して判定した場合でも被支配会社となるか? |

|

⇒要件3を満たさず、「一定の会社」に該当しません。

(4) 結論

クレア社は、「特定同族会社」に該当しません。