No225.【お子様を使うだけ?】お子様が法人を設立すると相続税が安くなる?

平成27年1月以降、相続税の「基礎控除額」が下がりました。

以前よりも将来の相続税対策に頭を悩まされている方は、多くなっているかもしれません。

「相続税」とは、亡くなった方から相続人への「資産の移転」に着目して課税される税金です。

「相続財産」が多ければ多いほど「相続税額」は多くなります。

そこで今回は、相続による資産の移転を「根元から起こさない」相続税対策として、「親族を100%株主とする法人」を設立した場合の効果をまとめます。

1. 相続税対策の種類

相続税対策は、大きく2つに分かれます。

①既存の相続財産を減らす対策と、②今後の相続財産を増やさない対策です。

| ① | 既存の相続財産を減らす | 不動産の購入、保険の購入等 |

|---|---|---|

| ② | 今後の相続財産の増やさない | 法人設立等 |

①は、例えば、お手元の現金で不動産を購入し、相続税評価額を引き下げることで、相続財産の圧縮を図るパターンが代表例です。

一方、②は、法人を設立し、今後形成される財産を、法人名義にプールすることで、今後の相続財産を増やさない方法です。

今回ご紹介するのは、②です。

即効性はありませんが、長い目で見ると、相続財産がかなり圧縮できます。

2. 具体的な方法

やり方はいたって「シンプル」です。

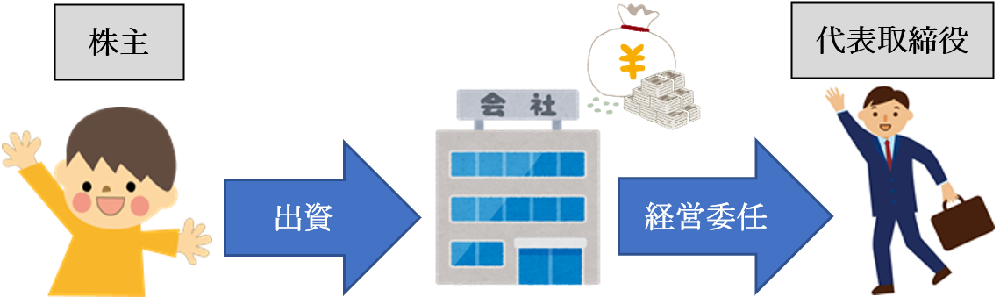

新会社を設立し、例えば、お子様を100%株主にします。

一方、ご自身は、株主ではなく、その会社の「代表取締役等」に就任して、会社の運営自体を行います。

ご自身のビジネスを法人化して、法人の株主はお子様にすることで、今後ビジネスで獲得される財産は、すべて法人名義となり、当該財産の所有権は、株主であるお子様に帰属します。

不動産賃貸等で将来的に収入が見込まれる場合などは、有効な手段です。

3. ロジック

(1) 相続税の仕組みを考える

なぜ相続税が課税されるか?というと、亡くなった方に財産があるからです。

であれば・・シンプルに、亡くなる時点での「相続財産」を少なくすればよいです。

今後生じる予定の財産を、「根元から」お子様所有の会社の名義にすれば、相続財産が増えない。

簡単に言うとこんな感じです。

(2) 法人の財産は株主に帰属

法人で獲得した利益は、所有者である株主に帰属します。

代表取締役等の役員は、あくまで会社(=株主)から委任されて経営を行う立場であり、法人の財産を所有する立場ではありません。法人財産の所有権の帰属は、株主になります。

お子様を株主にした法人が獲得した財産は、たとえご自身が代表として獲得した財産であっても、所有権は株主であるお子様に帰属します。

(3) 具体例

例えば、飲食店を「個人事業主」として経営している場合、飲食店で得た利益は、すべてご自身の財産=相続財産となります。

しかし、法人成り&株主をお子様にし、ご自身は、法人代表取締役として引続き飲食店を運営した場合は?

法人成り後に生じた利益は、すべて株主であるお子様の財産となり、ご自身の相続財産は一切増えません。

4. 留意事項

(1) 15歳未満の子供は法人を設立できない

会社設立時に必要な「印鑑証明書」発行のための「印鑑登録」は、15歳以上という制限があります

(自治省の通達)。

つまり・・15歳未満の子供を発起人として会社を設立することは、物理的にできません。

では、どうするのでしょうか・・

(2) 株主になることは可能

実は・・法律上、株主資格に年齢制限はありません。

つまり、お子様を発起人として法人を設立するのは物理的に無理であっても、一旦、ご自身が株主として「法人を設立」した後、保有する法人株式を、お子様に譲渡することは可能です。

株式譲渡により、法人の株主は「お子様」なります。

(3) 株主譲渡に所得税は?

もちろん、株式譲渡には、所得税が課税される可能性があります。

しかし、利益が獲得されていない会社設立当初に、出資額で全額譲渡を行えば、所得税は課税されません

(出資額=会社評価額)。

もちろん、出資額に相当するお金を「お子様」が持っていることを立証できない場合は、相続税上「名義株」と認定される可能性もあります。

しかし、贈与税の非課税枠は年間110万円までありますので、設立時の資本金を110万円以内におさえれば、名義株の論点はなく、無税で「贈与」も可能です。

(4) 役員報酬を受け取ることは?

代表取締役であるご自身に対して、役員報酬を支払うことは全く問題ありません。

役員報酬は「経営の対価」ですので、会社の所有権が株主にあること、とは全く別の話になります。

ただし、役員報酬には「所得税」が課税され、受け取った役員報酬はご自身の相続財産になります。

つまり、相続税の観点からは、できるだけ法人に利益プールしておいた方が、効果は高まります。

(5) 奥様を株主にすると?

株主は、お子様に限らず、「奥様」にすることも可能です。

ただし、相続税対策として考えた場合、ご自身が亡くなったときの一次相続の際には、奥様に配偶者控除という厚い恩典が認められます。

つまり、その次の2次相続(配偶者が亡くなった際の相続)の方が、一般的に相続税は高くなりますので、最初からお子様を株主にしておく方が、相続税の節税効果は高いと考えられます。

(6) 資産を保有するビジネスは注意

不動産賃貸業など、資産(土地建物など)を保有するビジネスの場合は、注意が必要です。

法人成りする際、個人で所有する不動産等を法人名義に変更(=売却)しなければいけません。

その際に所得税が課税されてしまうと、意味がありません。

この場合、ご自身の保有する不動産が、法人売却により現金に変わるだけで、既存の相続財産は全く減少せず、所得税だけ課税されることになります。

5. YouTube

YouTubeで分かる「お子様が法人を設立すると相続税が安くなる?」