No145.移転価格税制って何?

「移転価格による追徴金00億!」っていうような記事が、たま~に日経新聞に掲載されたりしますよね?

新聞に出るのは・・だいぶ後になってからなんですが(笑)

今回は、国際税務でも最重要論点、「移転価格税制」の概要をまとめます。

移転価格の問題は、大企業だけの話ではありませんよ!ベンチャー企業でも、海外に進出する際はちゃんとしておかないと・・えらい目にあいますので!

1. 移転価額税制って何?

法人が、国外取引を行う際の価格について規制する制度です。

前回のタックスヘイブン対策税制と趣旨は同じですね。

日本から、税率が安い海外子会社に販売する価額を低く抑えると、利益のほとんどは海外で計上され、「全世界ベースでの税負担」が低くなります。

関係会社間の場合は、取引価格を自由に決めることもできてしまいます。

そこで、親子会社関係間などと取引をする場合、独立企業間価格(支配関係のない独立の第三者間で行われる取引価格)で行われたものとみなすことにより、所得の移転を制限する制度、それが移転価額税制です。

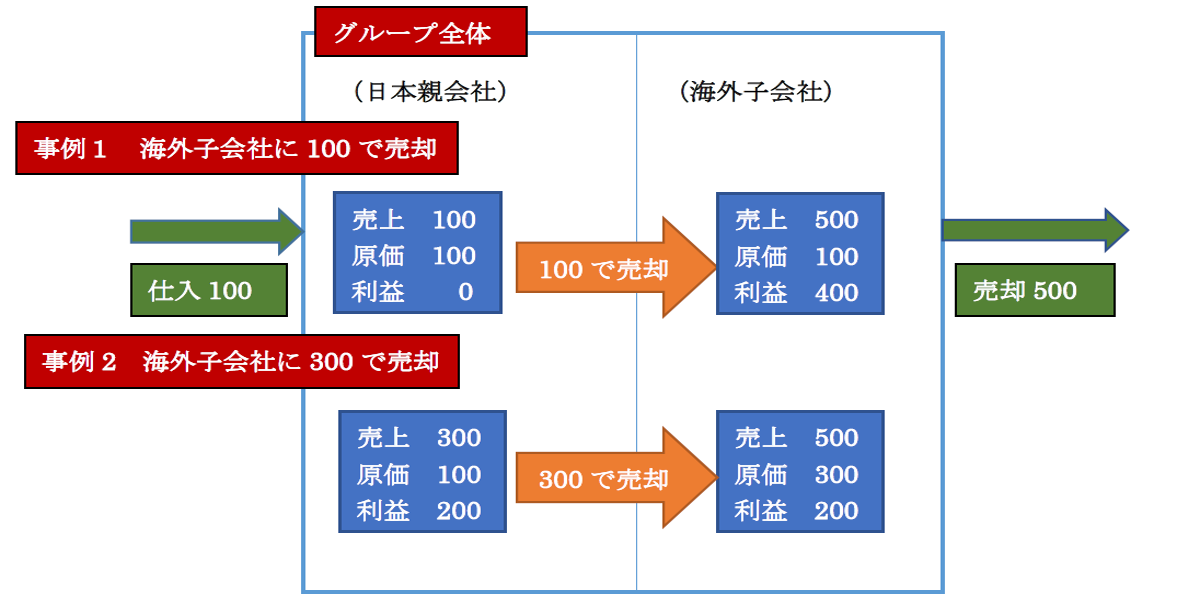

(例)

- 国内親会社仕入100 ⇒ 海外子会社に売却

(事例1 売却額100・事例2 売却額300) - 海外子会社 ⇒ エンドユーザーに500で売却

- 為替は無視

日本親会社が100で仕入れ、海外子会社を通じて500で販売する場合、グループ全体での利益は400となります。

しかし、親子間の取引価格が100か300かの違いにより、親子それぞれの利益が変わってきます。

つまり、親子間の取引価格を調整することにより、意図的な租税回避が可能ですよね。

これに歯止めをかける制度が「移転価格税制」なんです。

2. 適用対象(納税義務者)

(1) 納税義務者

日本で法人税の納税義務を負う法人です。個人は含まれませんが、法人規模の要件はありませんので「ベンチャー企業」でも対象となります。

また、「租税回避の意図」は関係ありません。

つまり、大半の企業は租税回避の意図はない・・にもかかわらず「多額の課税」があるので怖い制度なんです。

(2) 適用対象取引

以下に該当する「国外関連取引」です

- 法人と国外関連者間で行われる棚卸資産の購入販売・役務提供、技術提供等にかかる取引 かつ

- 対価の額が独立企業間価格に満たないor超える取引

3. 独立企業間価格って?

独立企業間価格とは、第三者間において「通常取引されるだろう価格」です。

算定方法は、独立価格比準法、再販売価格基準法、原価基準法(OECDガイドライン)などがあります。

しかし、実際・・この独立企業間価格の算定はかなり難しいですので、十分に検討したうえで「取引価格」を設定しなければなりません。

4. 課税額は?

「独立企業間価格」と「実際取引価格」との差額分が課税されます。

例えば、先ほどの事例1で、子会社への実際販売価額が100円、独立企業間価格が300円と算定された場合は、以下となります。

| 実際価額 | 独立企業間価格 | 差額 | 摘要 | |

|---|---|---|---|---|

| 日本 | 100 | 300 | 200 | 日本で課税 |

| 海外 | 100 | 300 | △200 | 海外で還付 |

日本では、差額200につき追加課税が行われます。逆に、既に税金納付済の、海外子会社所在国では、税金を還付してもらうことが可能です。

しかし、実際は、自動的に還付が受けられるわけではありません。

現地当局が還付を認めてくれなければ、日本と海外で二重課税という問題が生じます。

5. 文書化

平成28年度税制改正により、「移転価格文書化資料」の作成が義務付けられました。

この資料は、「税務調査で追徴を受けない根拠」として重要な意味を持つだけでなく、文書作成プロセスの中で、自社にとって「適正な所得配分を検討」できるという意味でも、非常に有用な制度だと思います。

このあたりは、また改めて別のところでまとめます。

<< 前の記事「過少資本税制とは?」次の記事「タックスヘイブン対策税制って何?」 >>

の会計処理/税務処理")