N0248【わかりやすく】国外転出時課税制度とは?納税猶予や担保の種類は?非上場株式や法人保証もOK

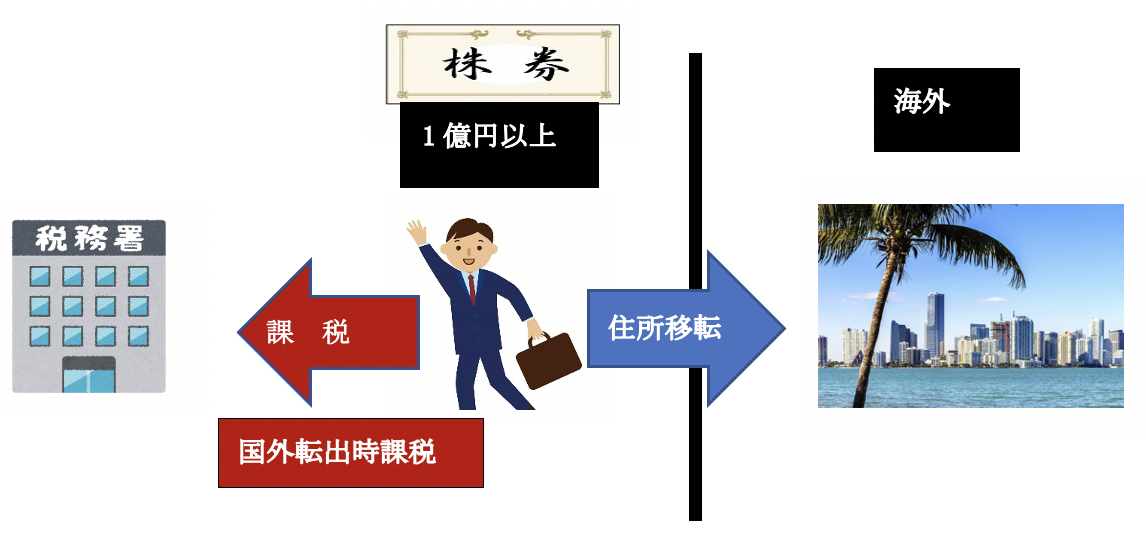

海外に住所を異動し、非居住者になるだけで所得税が課税される制度があります。「国外転出時時課税制度」と呼ばれます。株式等を1億円以上保有する方が国外に転出する際に、その「保有株式等」を売却したものとして「所得税」が課税される制度です。

(カッコ書きは、国外転出時課税制度FAQの番号)

目次

1. 株式等のキャピタルゲイン課税とは?

有価証券等は、各地との租税条約により、原則として居住する国で課税されることとなっています。一方、諸外国では、株式売却に関するキャピタルゲインに課税されない国もあります(シンガポールや香港など)。この点を利用して、日本国内の個人が、含み益を有する有価証券等を保有したまま、キャピタルゲイン非課税国に転出し、有価証券を売却することで、キャピタルゲイン課税を回避する事例が横行しました。そこで、今回の「国外転出時課税制度」が創設されました。

2. 国外転出時課税制度の概要

(1) 国外転出時課税制度とは?(Q2)

時価1億円以上の有価証券等を所有する一定の居住者が、居住者でなくなる場合、出国時に、有価証券等を時価で売却したものとみなして、含み益に対して所得税が課税される制度です。

(2) 対象者 (Q3)

- 出国時に所有する対象資産を1億円以上保有している

- 出国前10年内に、5年超、国内に住所等を有している。

(3) 対象資産(Q4)

- 所得税法に規定する有価証券(所60条の2①~③)

- 匿名組合契約の出資の持分

- 未決済信用取引・デリバティブ取引

(一定の特定譲渡制限付株式、新株予約権等は除く)

有価証券は、非上場株式も含みます。また、株式会社だけでなく、合同会社等の出資持分も含みます(Q71)

(4) 申告期限(Q7)

| 納税管理人を選任 | 国外転出日の属する年分の確定申告期限まで |

|---|---|

| 納税管理人を選任しない | 国外転出の時までに準確定申告 |

3. 対象資産および価額の算定方法

(1) 1億円の判定(Q5)

| 国外転出前に確定申告書提出(納税管理人選任) | 国外転出予定日3か月前の有価証券等の価額相当額 |

|---|---|

| 国外転出後に確定申告書提出(納税管理人不選任) | 国外転出時の有価証券等の価額相当額 |

(※)含み損がある有価証券も含めて判定します(Q11)

(2) 対象資産の価額の算定方法(Q8)

原則として「所得税基本通達」に基づき金額を算定します(基通23~35共-9及び59-6)。株式等の場合は、以下の通りとなります。

| 上場株式 | 取引所の公表する最終価格 | |

|---|---|---|

| 上記以外 | 売買事例あり | 最近における売買事例価額 |

| 類似会社の株式の価額のあるもの | 類似会社の株式の価額に批准した価額 | |

| 上記以外 | その株式の発行法人の1株あたりの純資産価格等を参酌して通常取引されると認められる価額 |

4. 納税の取消(Q14)

| パターン | 内容 | 申告期限 |

|---|---|---|

| 国外転出日から5年内に帰国(※) | 国外転出時課税制度の適用を取消 | 帰国等の日から4か月以内 |

| 国外転出日5年内に居住者に贈与 | 国外転出時課税制度の適用を取消 | |

| 対象者が死亡し、国外転出日5年内に、相続又は遺贈により取得した相続人又は受遺者の全てが居住者となった場合 |

(※)納税猶予の期間延長をしている場合は10年以内。

5. 納税猶予

今回の制度の対象となる株式には「非上場株式」も含まれますので、容易に売却ができず、納税資金が確保できないケース想定されます。そこで、所得税の納税を5年間納税猶予してくれる制度があります。申請により、さらに5年延長も可能です(Q15)

(1) 納税猶予の要件(Q16)

| 内容 | 期限 | |

|---|---|---|

| ① | 納税管理人の届け出 | 国外転出日まで |

| ② | (初年度)納税管理人による確定申告(※1) | 出国翌年3月15日 |

| ③ | 担保の提供(所法137の2①③) | 同上 |

| ④ | (2年目以降)納税管理人による「継続適用届出書」の提出(※2) | 毎年翌3月15日 |

(※1)確定申告書に、「納税猶予の特例の適用」を受ける旨記載

(添付書類)

(※2)「国外転出をする場合の譲渡所得等の特例等に係る納税猶予の継続適用届出書」

(2) 売却や帰国しない場合等の取扱い

| 内容 | 期限 | |

|---|---|---|

| 納税猶予期間中有価証券等を売却 (Q17) | 売却分に見合う所得税&利子税を納付(下記5 減額措置参照)(※) | 譲渡等の日から4か月以内 |

| 納税猶予期間内に帰国しない(Q20) | 納税猶予所得税と利子税を納付(下記5 減額措置参照) | 納税猶予期間満了日翌日から4か月以内 |

| 納税猶予期間満了日翌日4か月までに特例適用者が死亡(Q22) | 特例適用者相続人が承継。亡くなった方の納税猶予期限を引継 | 相続人が非居住者の場合は、相続4か月以内に納税管理人の届出 |

なお、納税猶予期間内に受贈者が帰国する場合は、上記4記載の通り、帰国等から4か月以内に更正の請求又は修正申告で課税の取消が可能です。

(※)税務署提出書類 (Q17)

「国外転出をする場合の譲渡所得等の特例等に係る納税猶予期限の一部確定事由が生じた場合の適用資産等の明細書」

(3) 減額措置

納税猶予制度適用中の方が、下記に該当する場合、減額措置があります。

| パターン | 状況 | 更生請求期限 |

|---|---|---|

| 納税猶予期限までに対象資産を売却等 | 売却価額が贈与時価額を下回る場合(Q18) | 売却日から4か月以内 |

| 納税猶予期限が到来 | 到来日の対象資産価額が贈与時価額を下回る場合(Q20) | 納税猶予期間満了日から4か月以内 |

6. 担保の対象

(1) 担保提供可能財産(Q67)

- 不動産

- 国債・地方債

- 有価証券(税務署長が確実と認めるもの)

- 保証人の保証等(税務署長が確実と認めるもの)

(2) 非上場株式の担保(Q68)

非上場株式の担保も認められますが、下記要件を満たす必要があります。

- 財産のほとんどが「非上場株式」であり、かつ、その株式以外納税猶予の担保として適当な財産がない場合。

- 非上場株式以外にも財産があるが、その財産が他の債務の担保となっており、納税猶予の担保として提供することが適当ではない場合。

(3) 法人による保証(Q69)

法人による保証も認められますが、下記の要件を満たす必要があります。

- 保証義務を果たすための資力が十分

- その国税を保証することが、定款に定める目的の範囲内に属する。

なお、保証対象者と取引上密接な関係にある営利目的法人や、保証対象者が取締役等となっている営利目的法人は、「定款の定めの範囲内に属する場合」と取り扱われます。

(4) 必要な担保額(Q70)

⇒利子税は、現在約1%程度

(5) 担保提供時の必要書類(Q71)

① 共通

- 担保提供書

- 担保目録

② 非上場株式の場合

- 供託書正本(非上場株式の場合)

- 議事録の写し(譲渡制限がある会社の場合)

- 株券(発行ない場合は発行必要)

③ 法人による保証の場合

- 納税保証書

- 法人の印鑑証明書・登記事項証明書

- 法人の最近決算の貸借対照表及び損益計算書の写し

- 議事録の写し(法人の保証に係る株主総会決議、社員の過半数の決議)

④ 不動産の場合

- 抵当権設定登記承諾書

- 印鑑証明書・不動産登記事項証明書

- 定資産税評価証明書

7. 相続や贈与にも適用

国外転出時課税は、本人が海外に転出する場合のほか、相続や贈与の場面でも適用されます。時価1億円以上の株式等を所有する居住者から、海外居住者に、株式を相続ないし贈与した場合課税されます。こちらは、別途まとめていますので、こちらをご参照ください。

8. 参照URL

国外転出時課税制度(FAQ)

https://www.nta.go.jp/taxes/shiraberu/shinkoku/kokugai/pdf/02.pdf

金融商品取引法第2条第1項《定義》に規定する有価証券

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/06/02.htm

法第60条の2《国外転出をする場合の譲渡所得等の特例》関係

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/12/03-2.htm

所得税法 第60条の2 国外転出をする場合の譲渡所得等の特例

https://www.zeiken.co.jp/hourei/HHTOK000000/60-2.html

所得税基本通達23~35 共-9

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/04/10.htm

9. Youtube

Coming Soon

の会計処理/税務処理")