No157.取引単位営業利益法とは?

ロイヤリティの算定方法には、基本三法のほか、利益分割法、取引単位営業利益法があります。

その中で、実務上一番よく用いられている方法は、今回の「取引単位営業利益法」だと思います。

1. 取引単位営業利益法とは?

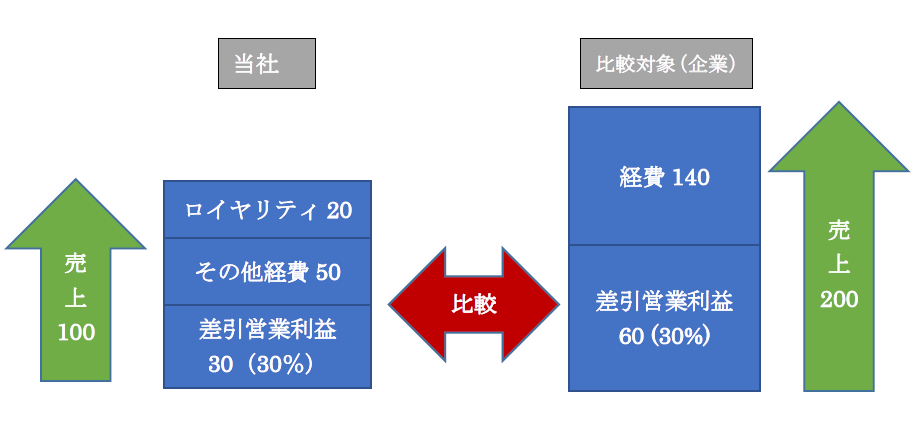

比較対象(企業)との営業利益率での比較で、ロイヤリティの妥当性(移転価格の妥当性)を検証する方法です。

具体的には、「ロイヤリティ支払後」の営業利益率を、比較対象(企業)と比較して、ロイヤリティ料率の妥当性を検証する方法です。

国内親会社、海外子会社どちらを対象にしてもかまいませんが、一般的には「機能」が単純な方を選定することが多いようです。

2. 考え方

そもそもロイヤリティは、無形固定資産の「使用価値」に対して支払うお金です。

逆に考えると、ロイヤリティを支払わない場合は、比較対象企業と同じくらいの利益になるはず!ともいえます。

この考え方が「取引単位営業利益法」です。

例えば、ロイヤリティ差引後の営業利益率が3%の場合、比較対象企業(ロイヤリティを支払っていない会社など)の平均営業利益が3%程度であれば、「ロイヤリティは妥当」であると証明することができます。

3. 特徴

ロイヤリティは企業独自のものが多いため、一般的に、外部から「同種の取引情報」を探すことは困難です。

これに対して「取引単位営業利益法」は、「営業利益」を基準にするため、「売上総利益」をベースにする他の方法よりも、厳密な比較可能性が要求されず、比較対象企業の「選択枝が増える」と考えられています。

「取引単位営業利益法」の特徴は以下の通りです。

| 特徴 | 内容 |

|---|---|

| 比較対象企業の選択枝が増える | 「売上総利益」の場合は、製品や機能面での差異の影響を大きく受けるが、「営業利益」は、販管費の影響も含めた利益である。 つまり、販管費のクッションがある「営業利益」は、「売上総利益」と比べると、差異の影響がやわらぎ、比較対象企業の選択肢が増える。 |

| 製造原価と販管費を同時検証が可能 | 「営業利益」を基準に比較することから、製造原価と販管費を同時に検証することが可能となる。 例えば、グローバル企業では、海外子会社に、ロイヤリティだけでなく、材料等の提供も同時に行っている場合も多いため、当該方法であれば、製造原価(材料仕入)と、販売管理費(ロイヤリティ)両方を検証できる点で効果的。 |

4. 留意事項

(1) 選定会社の合理性

「取引単位営業利益法」は、他の方法と比べて「比較対象(企業)」の選択肢が増えますので、選定対象により利益率が大きく変わる可能性があります。

ですので、数ある対象の中から、当該比較対象(企業)を選択した「合理的な根拠」をしっかり持っておく必要があります。

税務当局が選定した比較対象(企業)と大きく営業利益率が異なる場合には、「合理的な根拠」が非常に重要になります。

(2) 全体的な整合性

どんな方法で「独立企業間価格」を算定した場合でも、最終的には全体的な整合性をしっかりと確認しておきます。

例えば、売上割合が日本親会社と海外子会社で5対5の割合なのに、ロイヤリティ決定後の最終利益の割合が1対9だと、ロイヤリティ価格が本当に妥当か?という話にもなりかねませんので!

<< 前の記事「国外に居住する家族も扶養にできる?」次の記事「国際税務でのロイヤリティ算定方法」 >>

の会計処理/税務処理")