No173.【消費税内外判定】国内⇔海外をまたぐサービス提供にかかる消費税課税判断は?国内海外両方での提供は?

消費税は、原則として、①国内において②事業者が事業として③対価を得て行う④資産の譲渡、資産の貸付け及びサービスの提供につき課税されます。

この点、海外に「サービス」を展開する企業の場合、消費税の課税対象となる「国内」かどうか?の判断に迷うことも多いと思います。

今回は、目に見えないモノの販売(=役務提供)の課税取引の判定(内外判定と呼ばれます)につき解説します。

目次

1. サービス提供に係る消費税内外判定の原則

(1) 考え方

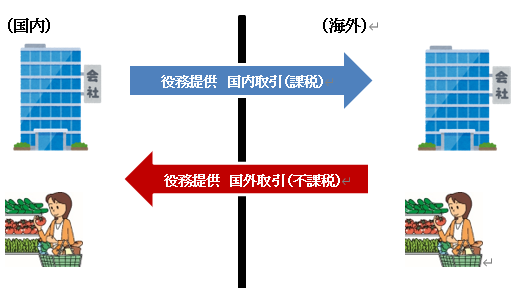

消費税課税対象となる「国内で」というのは、原則的に、「役務提供が行われた場所」を基準に判断します。例えば、「役務提供場所」が日本国内なら、日本国内で消費税納税義務が発生⇒「課税」取引となります。(消費税法4③二)

| 取引内容 | 課税判断 | 理由 |

|---|---|---|

| 国内のみでの役務提供 | 課税取引 | 国内で役務提供が行われているため |

| 海外のみでの役務提供 | 不課税 | 海外で役務提供が行われているため |

なお、役務提供場所が「具体的に特定できない」場合は、「契約書」に記載された「役務提供場所」で判断します(消費税基本通達5-7-15)。したがって、役務提供場所を「契約書」などで明確にしておくこと必要があります。

(2) 具体例

| 具体例 | 課税判断 | 理由 |

|---|---|---|

| 国内法人が「海外工場」で技術指導 | 対象外 | 海外で役務提供が行われているため |

| 外国法人が「日本工場」で技術指導 | 課税 | 国内で役務提供が行われているため |

| 国内法人が「海外」で日本法人向けの研修 | 対象外 | 海外で役務提供が行われているため |

| 外国法人が「国内」で外国法人向けの研修 | 課税(免税にもならない) | 国内で役務提供が行われているため |

2. 国内及び海外にわたって行われる役務提供の場合は?

①国内及び国外にわたって行われるサービスの提供や②契約書等でサービス提供場所が特定できない場合はどうでしょうか?こういった、サービス提供場所が1か所に特定できないものについては、以下の取扱いとなります(電気通信利用役務提供の例外は除く)。

-

① 消費税施行令で定められている取引は、施行令に従う(令6② 一~五)

② 上記①以外の取引は、役務提供を行う者にかかる事務所所在地で判定(令6②六)

(1) 消費税施行令で定められている取引(令② 一~五)

下記の取引は、判定場所が国内であれば、「国内課税取引」と判定されます。

| 内容 | 判定場所 | |

|---|---|---|

| ① | 国内及び国内以外の地域にわたる旅客や貨物の輸送 | 旅客又は貨物の出発地(発送地)又は到着地 |

| ② | 国内及び国内以外の地域にわたる通信 | 発信地又は受信地 |

| ③ | 国内及び国内以外の地域にわたる郵便等 | 差出地又は配達地 |

| ④ | 保険 | 保険事業を営む者の事務所等の所在地 |

| ⑤ | 生産設備等の建設又は製造等に関する「専門的な技術指導・監督等」を行う場合 | 当該生産設備等の建設又は製造に必要な資材の大部分が調達される場所 |

上記①~③は、すべて「出発地or到着地」、「発信地or受信地」、「差出地or配達地」となっていますので、結果的には、日本から海外へ出発(発信)、海外から日本に帰国(受信)どちらにしても、すべて「国内課税取引」ということになります。

ただし、こういった取引はすべて「課税取引」とはなりますが「免税取引」となりますので、結果的に消費税が課税されることはありません。免税取引は「輸出免税」をイメージされる方が多いと思いますが、こういった旅客、通信等取引は、消費税法上は、日本⇒海外だけではなく、海外⇒日本の取引も含めて免税取引として規定されています(消法7条)。輸入免税(輸出免税の逆)的なイメージでしょうか。

(2) 上記(1)以外の取引(消費税施行令6-2 ⑥)

上記(1)で例示された取引以外の消費税の内外判定は、「サービス提供を行う者(=売上計上する方)の「事務所等所在地」を基準として判定します。

| 国内・海外両方で役務提供or サービス提供場所を特定できない |

課税or不課税 | 役務提供を行う者の「事務所所在地」で判定 |

|---|

(3) 事務所等所在地とは?

「・・当該譲渡又は貸付けを行う者に係る事務所等で、当該譲渡又は貸付けに係る契約の締結、資産の引渡し、代金の回収等の事業活動を行う施設・・

(東京地裁 平成 22 年 10 月 13 日判決)

「事務所等」とは、役務の提供に直接関連する事業活動を行う施設・・当該役務の提供の管理・支配を行うことを前提とした事務所等がこれに当たる・・

⇒つまり、契約の締結や当該役務の管理・支配機能を有する場所が「事務所等」に該当するとされています。

(4) 具体例

技術・コンサルティング業務等の役務提供で、国内外で行われる取引の場合をまとめると、以下となります(国内・海外のみで完結する取引は除きます)。

| 国内法人⇒海外法人への技術輸出・コンサルティング業務(売上) | 課税(※1) | 役務提供者(売上計上側)の事務所所在地が国内のため、消費税課税対象外 |

|---|---|---|

| 海外法人⇒国内法人への技術輸入・コンサルティング業務(仕入) | 不課税(※2) | 役務提供者(売上計上側)の事務所所在地が海外のため、消費税課税対象外 |

(※1)輸出については、現実的な消費は海外のため、課税取引とはなりますが、「輸出免税」取引となり、結果的に消費税は課税されません。

(※2)輸入取引で消費税課税対象(輸入消費税)となるのは、「保税地域から引き取る課税貨物」に限定されるため、技術導入・コンサルティング料等は、消費税不課税(輸入消費税かからない)となります。

【ご参考~資産の譲渡の場合は?】

サービスではなく、通常の資産の譲渡等の「国内」判定は、当該譲渡が行われる時に、当該資産が所在していた場所が「国内」にあるかどうかにより行います(消法第4条第3項)。

| 国外へのモノの輸出(売上) | 課税(※1) | 引き渡し時点で「モノ」は国内に所在するため。 |

|---|---|---|

| 国外からのモノの輸入(仕入) | 不課税(※2) | 引き渡し時点で「モノ」は海外に所在するため。 |

(※1)輸出については、現実的な消費は海外のため、課税取引とはなりますが、「輸出免税」取引となり、結果的に消費税は課税されません。

(※2)保税地域から引き取る課税貨物(モノの輸入)は、国内製品との比較で価格面に不利にならないように、例外的に「消費税」が課税されます。詳しくは輸入消費税をご参照ください。

3. 国内・海外両方で役務提供の場合は?

この場合も、上記3「 国内及び海外にわたって行われる役務提供の場合」と同様です。

例えば、上記1でお伝えした「工場での技術指導」を例に、追加でレポートを提出する場合を考えます。この場合は、「工場での技術指導」+「レポート提供」という2つの役務提供があります。通常は、「技術指導」と「レポート提供」という別々のサービスですので、それぞれ区分して請求書が発行されることが一般的ですが、両者の区分なく請求書を発行する場合などは、役務提供を行う者の「事務所等の所在地」で判定することになります。

| 国内法人が「海外工場」で技術指導し、国内法人にレポートを提出 | 課税(※) | サービス提供を行う者の「事務所所在地」で判定し、原則「課税取引」 |

|---|---|---|

| 国内法人が「国内工場」で技術指導し、外国法人にレポートを提出 | 課税(※) | |

| 外国法人が「海外工場」で技術指導し、国内法人にレポートを提出 | 不課税 | サービス提供を行う者の「事務所所在地」で判定し、原則「不課税取引」 |

| 外国法人が「国内工場」で技術指導し、外国法人にレポート提出 |

(※)輸出については、課税取引とはなりますが、現実的な消費は海外のため、「輸出免税」取引となり、結果的に消費税は課税されません(外国支店がある場合は除く)詳しくは、No174をご参照ください。

4. 電気通信利用役務提供の例外

「電気通信利用役務提供」にかかる「国内外」の判定は、「役務の提供を受ける者の住所等」)となり、内外判定が全く逆になります。詳しくはコチラをご参照ください。

5. 参照URL

(国内取引の判定 役務の提供に係る内外判定 5-7-15)

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/05/07.htm

(国外に支払う技術使用料、技術指導料)

https://www.nta.go.jp/law/shitsugi/shohi/04/01.htm

(消費税課税取引の判定(消費税施行令6②))

https://elaws.e-gov.go.jp/document?lawid=363CO0000000360

6. Youtube

【関連記事】

の会計処理/税務処理")