No65.【低額譲渡】法人が不動産等を法人・個人に低額譲渡した場合の法人税上の仕訳は?

個人が保有する「不動産等」の売買は、原則として「時価」をもとに行います。

しかし、取引相手が「同族役員や関連会社等」の場合、取引価額に恣意性が入り、適正な時価での売買が行われない場合があります。こういった「適正な時価」での譲渡が行われない場合、売り主側・買主側とも税金が課税される場合があります。

今回は、法人が保有する不動産等を、通常の時価よりも低額で譲渡(低廉譲渡)する場合の、税務上の取扱いにつき解説します。

なお、個人⇒個人・個人⇒法人の「低額譲渡」については、No66をご参照ください。

なお、今回のように、法人が低額譲渡する場合は、個人が低額譲渡する場合と異なり、売却先が法人・個人どちらであっても、大きく異なることはありません。

1.法人が財産を売却した場合の課税の原則

法人が財産を売却した場合、実際売却価額にかかわらず、「適正時価」で売却したものとみなされます。

したがって、適正時価と取得価額との差額につき法人税が課税されます。

個人が売却する場合と取扱いが異なりますので注意が必要です。

【法人税法の規定】

- 第22条 2

・・当該事業年度の益金の額に算入すべき金額は、別段の定めがあるものを除き、資産の販売、有償又は無償による資産の譲渡又は役務の提供、無償による資産の譲受け・・ - 第22条の2 4

・・第1項又は第2項の規定により当該事業年度の所得の金額の計算上益金の額に算入する金額は、・・その販売若しくは譲渡をした資産の引渡しの時における価額又はその提供をした役務につき通常得べき対価の額に相当する金額とする。

2.法人⇒個人への売却の具体例

例えば、法人保有の不動産を、法人の役員個人に安く買い取ってもらう場合などです。

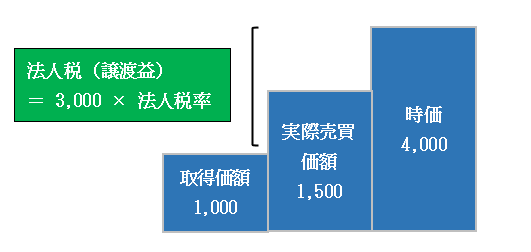

- 法人が保有する土地(取得価額1,000)を、代表取締役に1,500で売却した。

- 土地売却時の適正時価は4,000とする。

(1)売り手側(法人)

法人が売り手の場合は、実際売買価額にかかわらず、「適正時価」で売ったとみなされ、「適正時価と取得価額」の差額に対して法人税が課税されます(法法22条)。

(適正時価-取得価額)×法人税率

(仕訳)

| 現金(実際売買価額) 役員報酬(差額)(※2) |

1,500 2,500 |

土地(簿価) 売却益(※1) |

1,000 3,000 |

(※1)4,000(適正時価)‐1,000(取得価額)=3,000

(※2)当該差額は「役員報酬」となります。役員報酬は、原則として、定期同額給与以外は、原則として「損金不算入」となり、法人税が課税されます。

なお、売り手が同族役員以外の場合は、「寄付金」となります。寄付金は一定額を超えると損金不算入となります。

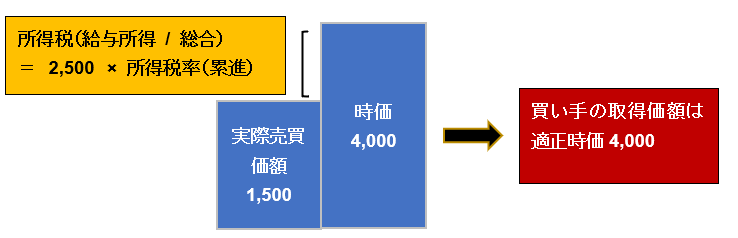

(2)買い手側(個人)

個人が法人から買い取る場合は、実際売買価額にかかわらず、「適正時価」で購入したものとみなされ、「適正時価と実際売買価額」の差額に所得税が課税されます(給与所得)。

(適正時価-実際売買価額)×所得税率

(仕訳)

| 土地(適正時価) | 4,000 | 現金(実際売買価額) 給与収入 |

1,500 2,500 |

●法人から買い取る場合の、買い手の取得価額は、「適正時価」となります。実際支払額との差額は、「給与所得」となります。

●なお、買い手側の個人が、同族役員以外の場合は、給与所得部分は、「一時所得」となります。

(3)まとめ

| 法人⇒個人 | 法人税(売却益) 法人税(役員報酬) |

(4,000-1,000)×税率 2,500×税率 |

所得税(給与所得) | (4,000-1,500)×税率 |

3.法人⇒法人への売却の具体例

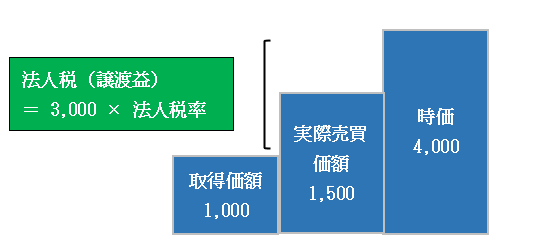

- 法人が保有する土地(取得価額1,000)を、法人に1,500で売却した。

- 土地売却時の適正時価は4,000とする。

(1)売り手側(法人)

「上記2 法人⇒個人売却」と全く同じです。実際売買価額にかかわらず、「適正時価」で売ったとみなされ、「適正時価と取得価額」の差額に対して法人税が課税されます(法法22条)。

(適正時価-取得価額)×法人税率

(仕訳)

| 現金(実際売買価額) 寄付金(差額)(※2) |

1,500 2,500 |

土地(簿価) 売却益(※1) |

1,000 3,000 |

(※1)(※2) 上記2と同様

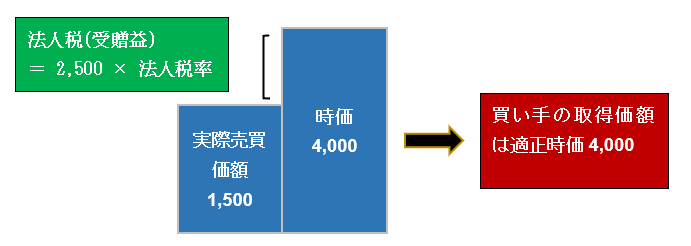

(2)買い手側(法人)

「上記2 法人⇒個人売却」と全く同じです。実際売買価額にかかわらず、「適正時価」で購入したものとみなされ、「適正時価と実際売買価額」の差額に法人税が課税されます。課税される税金が法人税である点のみ異なります。

(適正時価-実際売買価額)×法人税率

(仕訳)

「上記2 法人⇒個人売却」と全く同じです。受贈益は、個人売却の場合と異なり、所得区分は「事業所得」しかありません。

| 土地(適正時価) | 4,000 | 現金(実際売買価額) 受贈益 |

1,500 2,500 |

(3)まとめ

| 法人⇒法人 | 法人税(※) | (4,000-1,000)×税率 | 法人税(受贈益) | (4,000-1,500)×税率 |

(※)寄付金の「損金算入限度額」までは、法人税は課税されません。

4.Youtube

【【関連記事】】