No61.【法人成り】個人財産を法人に引き継ぐ方法/在庫や固定資産・借入金の譲渡価額・消費税の取扱いは?/賃貸の場合の留意事項

個人事業主の場合、ある程度の規模になると「法人化」を検討されるケースもあると思います。

一般的に「法人成り」と呼ばれます。

この場合、個人事業主時代に保有していた「棚卸資産や事業用固定資産等」の財産がある場合は、法人に移転する必要が生じます。

個人と法人は、「人格」が全く別物となりますので、財産移転時に税金が課税されるケースがあります。

今回は、個人事業主が「法人成り」する場合の「財産の移転方法」をご紹介し、譲渡価額の設定方法、賃貸の場合の会計処理等につき解説します。

1.法人成りする場合の財産引継方法

法人に財産を引き継ぐ方法は、一般的に、①譲渡②賃貸借③現物出資の3つとなります(贈与については、実務上はあまりないため、割愛します)。実務上は、譲渡や賃貸が多いです。現物出資は、資金が不要な点、メリットがありますが、税務上は「譲渡扱い」とされ、手間やコストの点で実務上はそれほど多くありません。

それぞれの内容や特徴をまとめると、以下の通りとなります。

| 譲渡 | 賃貸(※1) | 現物出資(※2) | |

|---|---|---|---|

| 内容 | 新会社に売却 | 新会社に有償賃貸 | 新会社の資本金払込 |

| 引継価額 | 時価 | - | 時価 |

| 資金の有無 | 必要 | 不要 | 不要 |

| 税金 | 譲渡所得税 消費税 |

賃貸所得税 消費税 |

譲渡所得税 消費税 |

| 留意事項 | みなし譲渡所得課税(個人) 受贈益課税(法人) |

名義変更不要 「借地権認定課税」 |

時価受入のため資本金額調整不可 一定額以上は、検査役検査必要 |

(※1) 上記のほか、個人から法人に無償で貸す「使用貸借」という契約形態もあります。使用貸借の場合は、無償のため、法人側で賃料を支払う必要がなく、個人側も所得税は発生しません(名義変更も不要)。

(※2) 税務上、現物出資は「譲渡」と扱われます。対象資産により消費税が課税される場合があります。

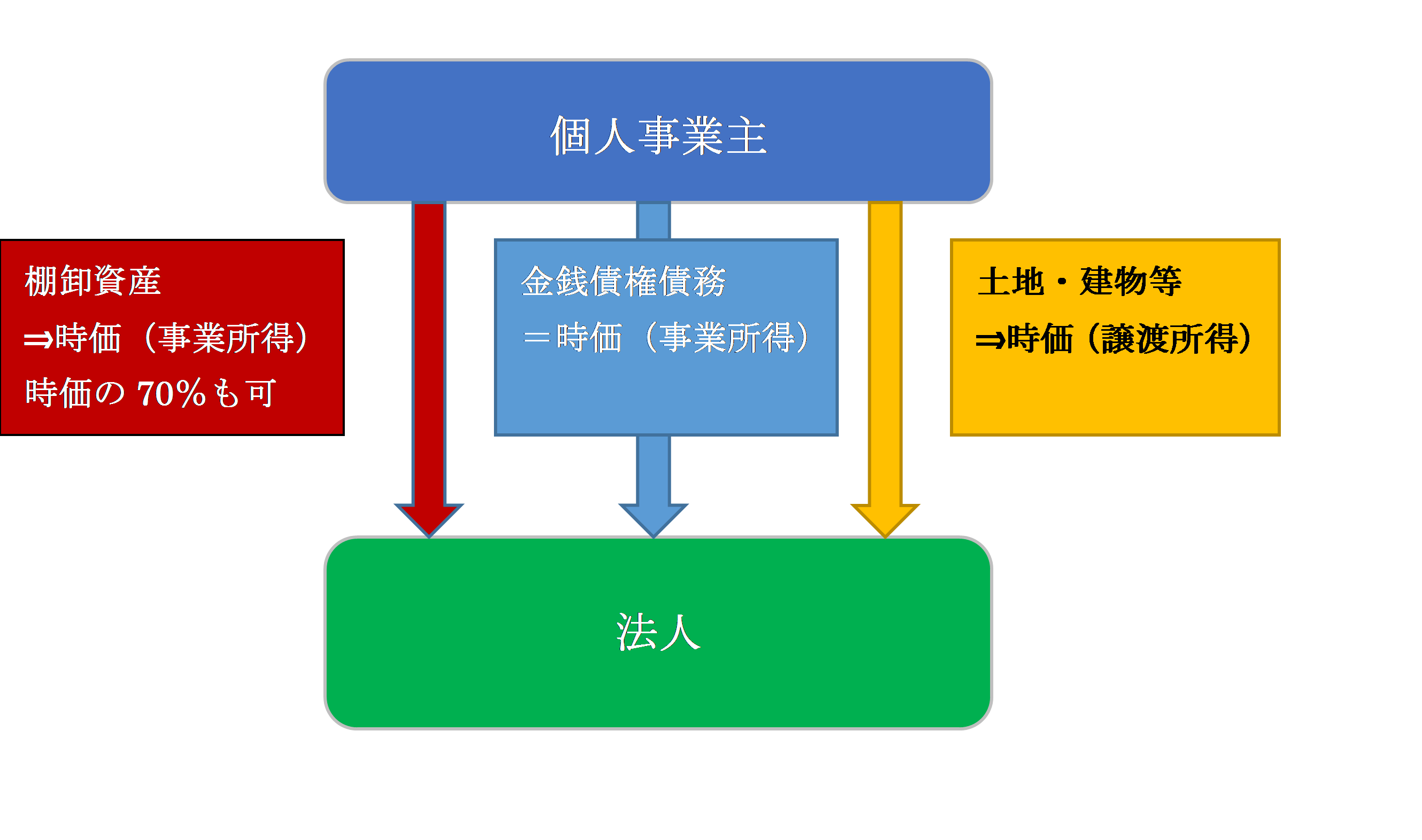

2.譲渡(売却)の場合の譲渡価額は?

「譲渡」の場合の譲渡価額は、原則、「適正時価」での譲渡となります。

(1)譲渡価額

各財産ごとに「適正時価」をまとめると、以下の通りとなります。

| 棚卸資産 | 通常販売売価の70%以上でOK(※1) | 事業所得 | 不良在庫引継不可 |

|---|---|---|---|

| 金銭債権・債務 | 簿価(実務上は簿価=時価) | 事業所得 |

●実務上は、個人事業主として回収・支払を行い、法人には引き継がないケースが多い(引き継ぐ場合は、取引先への名義変更通知必要) ●不良債権の引継ぎ不可 |

| 土地・建物 | 時価(市場価額等) | 譲渡所得 (分離) |

譲渡損益発生 |

| 減価償却資産 | 簿価(実務上は簿価=時価)(※2) | 譲渡所得 (総合) |

通常、譲渡損益は発生しない |

| 借入金 | 時価 (実務上は簿価=時価) |

― | 金融機関等の承認が必要 |

(※1)原則として、通常販売売価となりますが、所得税上、著しく低い金額で販売した場合には、「通常販売価格×70%」で販売したものとみなす規定があります(所法第40条第1項第2号、所基通40-3)。また、法人側は、時価より低い場合の差額は、原則として受贈益課税が行われます(法法 22 の2④、法基通 2-1-1 の 10)が、棚卸資産の場合は、通常販売売価の70%以上であれば、実務上は大きな問題になることはありません(不動産業等は除く)。

(※2)法人税上は、再取得価額 × 旧定率法未償却残額割合=時価とする規定があります(法人税基本通達9-1-19)ので、実務上は、簿価譲渡で大きな問題になることはありません。

なお、法人の償却資産取得は、「中古資産の取得」となりますので、中古資産の耐用年数で償却します。

(2)時価と異なる価額で売却した場合の取扱い

時価よりも高い額or低い額で譲渡した場合、個人側及び法人側にも税金がかかるケースがあります。

詳しくは、「みなし譲渡」、「高額譲渡」をご参照ください。

| 低廉譲渡 (譲渡価額≦時価) |

みなし譲渡所得課税 (時価の1/2未満の場合)(※) |

受贈益課税 |

|---|---|---|

| 高額譲渡 (譲渡価額≧時価) |

事業所得、譲渡所得 | 寄付金課税 |

(※)法人成りの場合、設立法人のほとんどが「同族会社」になるため、時価の2分の1以上での譲渡でも、譲渡が「同族会社等の行為又は計算の否認」に該当する場合には、時価で課税されるケースがあります。

(3)消費税は課税取引

個人事業主が「消費税納税義務者」の場合、新会社への「譲渡」は「資産の譲渡」に該当し、消費税がかかる点、注意が必要です。ただし、土地の譲渡は非課税取引となります。

(4)借入金の取扱い

法人成りの際の、個人借入金の取扱いについては、以下の方法が考えられます。

| 内容 | 留意事項 | ||

|---|---|---|---|

| ① | 借入金を引き継がない | 借入金を新法人に引き継がず、個人が手元資金で完済する、あるいは、法人が金融機関から新たな融資を受け、当該融資資金を個人に貸付⇒個人が借入金を返済する方法。 | ●法人として新たな融資となるため、担保等も新たに差入 ●契約上、「本資金を以って個人債務を完済すること」など条件が付く |

| ② | 法人が個人借入を債務引受 | ①重畳的債務引受と②免責的債務引受の2種類。実務上は、②免責的債務引受が採用されるケースが多い。免責的債務引受は、当初の債務者(個人)は債務を免れ、引受人(法人)が新債務者として同一内容の債務を負担する形態。重畳的債務引受は、引受人が同一内容の債務を負担するが、個人は連帯保証人として残る債務引受形態 | ●金融機関、担保権者等の承認必要 ●設立会社で株主総会等の承認必要(利益相反取引) |

ただし、上記①の場合、新たな法人は個人事業主とは別人格のため、「現実的に融資審査が通るのか?」というハードルがあります。実務上は、②が採用されるケースが圧倒的に多いです。なお、法人成り後も、実態は従前と変わらないので、通常は、銀行から担保や保証人追加を新たに要求されることはありません。

3.賃貸の場合の会計処理・留意事項

上記の譲渡による移転の場合、不動産や車両等については、名義変更等の手間やコストが生じるため、実務上は、譲渡ではなく、個人から法人に有償賃貸する場合も多いです。

この場合は、法人個人間で「賃料」が発生します。

(1)個人・法人の会計処理

法人側は、支払額を損金として計上できますが、個人側では「賃料収入」が計上されるため、個人事業主廃業後も「所得税確定申告」が必要なケースがあります。

(2)賃料相場は?

土地や建物の場合は、周辺相場を参考に「適正な賃料」を設定します。

一方、車両等の減価償却資産の場合は、税務上の法定耐用年数で「月額減価償却費」を計算し、当該金額を月額賃料に設定することで、個人側は「賃料収入」と「減価償却費」が等価となり、不動産所得は発生しません。

適切な賃料でない場合は、差額が「役員賞与」と認定されるリスクがありますので、「賃貸借契約書」を作成しておく必要があります。

(3)建物だけを売却

土地・建物については、移転コスト(登録免許税等)を考えて、土地は売却せず、建物だけを法人に売却するケースがあります。建物さえ法人に移転すれば、法人側で減価償却のメリットを享受することができます。

ただし、土地の賃貸に関しては、「借地権認定課税」の論点がありますので、一般的には「土地の無償返還に関する届出書」という書類を提出します。詳しくは「借地権認定課税」をご参照ください。

-

「借地権」とは、建物と土地の所有権者が異なる場合に、建物所有権者に認められる「土地の利用権」のこと。原則として、この土地利用権に対する「権利金」や、「相当の地代」を土地所有権者に支払わなければ、課税の問題が生じる。

(4)使用貸借もOK

有償ではなく、無償で貸し出す「使用貸借」契約を締結することも可能です。ただし、この場合は法人側で損金のメリットを享受することはできません。

なお、土地の「使用貸借」の場合は、個人⇔法人間の場合は、上記「借地権認定課税」の論点が生じる点、同様です。

4.廃業時の個人事業主の留意事項

(1)廃業時の特例

個人時代に所有していた「一括償却資産」や、個人事業主最後の年は、事業税の見込み控除等の特例が認められています。詳しくは、こちらをご参照ください。

(2)青色申告取りやめ届出書

個人事業廃止の日までは確定申告が必要です。法人成り後は、通常は税務署に個人事業の「廃業届出書」を提出します。ただし、法人成りの際、不動産等を「賃貸」する場合は、廃業後も「不動産所得」が生じることになりますので、確定申告が必要な場合があります。

したがって、個人事業を廃止した場合も、個人で賃貸収入を継続する場合は、青色申告取りやめ届は提出する必要はありません。

(3)個人名義の賃貸借契約

個人名義で賃借していた事務所は、法人名義に変更できないケースや、法人成り後に、個人から法人に「又貸しできない」ケースもありますので、事前に大家さんに確認しておく必要があります。

5.参照URL

(所基通 40-2 たな卸資産 著しく低い価額の対価による譲渡の意義)

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/06/01.htm

(法基通 2-1-1の10 資産の引渡しの時の価額等の通則)

https://www.nta.go.jp/law/tsutatsu/kihon/hojin/02/02_01_01.htm

(法基通 9-1-19 減価償却資産の時価)

https://www.nta.go.jp/law/tsutatsu/kihon/hojin/09/09_01_04.htm