No122.【計算例付】不動産譲渡所得の算定方法/譲渡収入・譲渡費用・取得費の内容は?減価償却費・リフォーム費用・登記費用等の取扱い

個人が不動産を譲渡した場合は、所得税が課税されます。

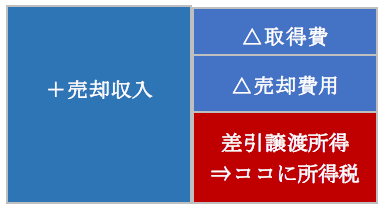

ただし、所得税は、譲渡した収入額全額に課税されるわけではなく、譲渡する際の費用や、取得費(取得に要した費用)を差し引いた「譲渡所得」に対して課税されます。

そこで今回は、譲渡所得算定時の「譲渡収入」「譲渡費用」「取得費」に該当する具体例をご紹介し、例題を用いて、譲渡所得の算定方法につき解説します。

1.不動産譲渡所得の算定方法

不動産譲渡所得は、以下の式で算定されます。

譲渡所得 = 譲渡収入 -(取得費 + 譲渡費用)

また、マイホーム売却の3000万円の特別控除等がある場合は、上記の譲渡所得から「特別控除額」を差し引きます。

2.不動産譲渡収入とは?

不動産譲渡収入とは、不動産の「売却価格」のことです。

譲渡収入については、基本的には売買契約書に記載されている金額となるため、あまり迷う論点はありませんが、「固定資産税精算金」の取扱いには注意が必要です。

(1) 固定資産税精算金とは?

固定資産税は、1月1日(賦課期日)現在、所有権登記されている方に、全額納付義務があります。したがって、期の途中で取得した方は、原則として、翌年1月1日まで固定資産税の負担は生じません。

しかし、例えば極端な例ですが、不動産を1月2日に売買した場合、買主は、翌年1月1日までほぼ1年間所有するにもかかわらず、固定資産税を負担しないのでは・・売主買主間で「不公平感」が生じます。

そこで、不動産取引の慣行上、売買契約時に、当事者間で「所有期間に応じた固定資産精算金」の授受を行います。買主が、売主に、購入日~12月末までの未経過固定資産税等に相当する額を支払います(例 1月2日に売却。2022年1月1日売主固定資産税365,000円負担 ⇒365,000円×364/365=364,000円 買主は売主に支払)。

当該「固定資産税精算金」は、あくまで当事者間の売却価格の調整対価と位置付けられ、売買代金の一部とされます。したがって、譲渡所得算定時の「譲渡収入」に含まれます。

(2) 建物対応「固定資産税精算金」は消費税課税取引

上記の通り、固定資産税精算金は売買代金の一部と取り扱われるため、「建物部分」の固定資産税精算金は「消費税課税取引」となります(土地部分は非課税)。

(3) その他~譲渡収入に含まれるもの

- 売却代金以外の「実測精算金」や、「持ち回り保証金」

- 代償分割の際に、代償財産として他の相続人に不動産を引き渡した額(所基通 33-1の5)

- 離婚の際の慰謝料として財産分与した不動産(所基通 33-1の4)

3.譲渡費用って?

譲渡費用とは、売却する際にかかった費用です。売却価値を高めるための「リフォーム代」や「交通費」なども含まれます。譲渡費用として認められるものと、認められないものを例示すると、以下の通りとなります。

| 譲渡費用○ | 譲渡費用× |

|---|---|

|

●売買仲介手数料・測量費・鑑定料、広告料等 ●登記費用や登録免許税・印紙税(売主負担の場合) ●(売却するための)借家人等への立退料、違約金 ●売却のための建物取壊費用と建物損失額(※) ●譲渡価額を増加させるためのリフォーム代 ●売却交渉のための交通費・通信費 ●売却するにあたっての税理士・弁護士等相談料 |

●資産の維持管理費用(修繕費や固定資産税など) ●抵当権抹消費用 (売買しなくても発生するため譲渡費用ではない) ●引っ越し費用など ●税理士報酬 |

(※)土地売却のために建物を取り壊す場合、「建物の未償却残高」も売却費用に含まれます。

4.取得費とは?

取得費とは、売却した不動産を、過去に「取得」した際に支払った額です。

取得費の範囲は、購入した不動産の本体価格だけではなく、購入時の手数料・税金、あるいは、購入後に施したリフォーム代等(資産価値を増加させるもの)も「取得費」に含まれます。

(1)取得費の範囲

取得費として認められるものと、認められないものを例示すると、以下の通りとなります。

| 取得費○ | 取得費× |

|---|---|

|

●購入代金・設計料・設備費・測量費・改良費(通常修繕以外) ●購入時の仲介手数料・司法書士手数料等 ●購入時の税金(不動産取得税・登録免許税・印紙税等) ●購入時の固定資産税精算金・造成費(整地・埋立て等) ●オプション工事(建物付着の造作棚・ビルトインエアコン等) ●相続登記費用(登録免許税、司法書士報酬等) ●増改築費用・庭木・造園費用など(資産価値増加させるもの) ●建物付土地の建物購入代金・取壊費用(土地利用目的購入) ●契約キャンセルした違約金 ●土地建物を購入するための「立退料」 ●借入利息・保証料・団体生命保険料等(実際使用開始日までの部分)(所基通38-8) |

●火災保険料、家具、カーテンなど ●通常の修繕料金 ●借入利息・保証料・団信保険料等 (使用開始後の期間分) ●引越費用・管理費・修繕積立金、ネット加入料等 ●相続土地を遺産分割するための訴訟費用 ●遺産分割代償金支払額 |

なお、相続で取得した不動産についての取得費は、相続時点の相続税評価額ではなく、原始取得価額となります。こちらについては、No120をご参照ください。

(2)売却時点の取得費を算定

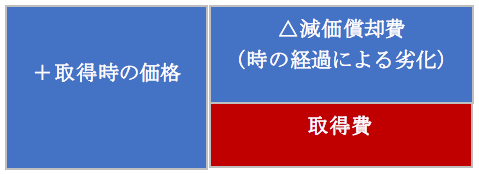

建物については、取得の際に支出した金額を、全額「譲渡収入」から差し引けるわけではありません。建物は、取得後、時の経過とともに経年劣化していくため、取得時点の「取得費」を、「譲渡時点の価値」に修正する必要があります。

建物譲渡時点の取得費は、以下の式で算定します。

建物の取得費 = 取得時点の取得価額 - 譲渡時までの「旧定額法減価償却費」

(3)減価償却費の計算方法

譲渡所得算定時の「減価償却費」は、「旧定額法」で算定します。

減価償却費(定額法) = 建物取得価額 × 0.9 × 償却率 × 経過年数

●経過年数の6か月以上の端数は1年とし、6か月未満の端数は切り捨てます。

●非業務用(マイホームなど)の建物の耐用年数は、通常の事業用建物耐用年数の1.5倍の年数(1年未満切捨)で計算(所施令85)。

●減価償却費の金額は、建物取得価額の95パーセントまでです。90%ではない点に注意(所施令85・134①-イ)。

【非業務用建物の償却率】

| 区分 | 木造 | 木骨モルタル | 鉄骨・鉄筋コンクリート | 金属造① | 金属造② |

|---|---|---|---|---|---|

| 償却率 | 0.031 | 0.034 | 0.015(70年) | 0.036 | 0.025 |

「金属造①」・・・軽量鉄骨造のうち骨格材の肉厚が3ミリメートル以下の建物

「金属造②」・・・軽量鉄骨造のうち骨格材の肉厚が3ミリメートル超4ミリメートル以下の建物

(4)取得費がわからない場合

譲渡不動産が、例えば、先祖代々の相続で取得した物件などの場合・・取得費がわからないケースもあります。

こういった場合、所得税上、「売却額の5%」が「取得費」と認められます。また、取得当時の購入価額を推定で算定する方法も認められます。詳しくは、No121をご参照ください。

5.譲渡所得算定の計算例

-

マイホームを2025年3月に売却した。売却マイホームに関する情報は以下の通り

①売却時期・売却価額

●売却日 2025年3月

●売却価額2,497万円 別途、固定資産税精算金3万円、売却手数料50万円

②取得時期・取得価額

●取得日 2007年1月

●土地1,000万円、建物2,000万円(事業用耐用年数47年、鉄骨鉄筋コンクリート造)

別途不動産取得税、登録免許税等90万円支払

③建物リフォーム(すべて資本的支出とする)

●リフォーム日 2013年5月

●リフォーム費用 500万円

簡便的に、消費税は無視するものとする。

(1)譲渡収入の算定

2,497万円(売却額) + 3万円(固定資産税精算金) = 2,500万円

(2)取得費の算定(当初購入分)

①取得時の諸費用按分

取得時の不動産取得税等の諸費用90万円は、土地・建物共通の諸費用のため、各取得価額で按分します。

| 土地 | 30万円 | 90万円 ÷ (1,000万円 + 2,000万円)× 1,000万円 = 30万円 |

|---|---|---|

| 建物 | 60万円 | 90万円 ÷ (1,000万円 + 2,000万円) × 2,000万円 = 60万円 |

| 合計 | 90万円 |

②土地の取得費

1,000万円 + 30万円(土地対応諸費用) = 1,030万円

土地は、減価償却を行わないため、土地の「取得費」は、この時点で確定します。

②建物の取得費

| 取得価額 | 2,060万円 | 2,000万円 + 60万円(建物対応諸費用) = 2,060万円 |

|---|---|---|

| 償却率 | 0.015 | 47年(事業用)⇒非事業用のため、47年 × 1.5倍 =70年(1年未満切捨) ⇒ 償却率0.015 |

| 経過年数 | 18年 | 2007年1月 ~ 2025年3月(18年2か月) ⇒ 18年(6ヶ月未満切捨) |

| 減価償却費 | 500.58万円 | 2,060万円 × 0.9 × 0.015 × 18年 = 500.58万円 |

| 建物取得費 | 1,559.42万円 | 2,060万円 - 500.58万円 = 1,559.42万円 |

(3)取得費の算定(建物リフォーム部分)

| 取得価額 | 500万円 | |

|---|---|---|

| 償却率 | 0.015 | リフォームは資本的支出のため、当初購入建物と同じ耐用年数(70年)を採用 |

| 経過年数 | 12年 | 2013年5月 ~ 2025年3月(11年11か月) ⇒ 12年(6ヶ月以上切上) |

| 減価償却費 | 81万円 | 500万円 × 0.9 × 0.015 × 12年 = 81万円 |

| 建物取得費 | 419万円 | 500万円 - 81万円 = 419万円 |

リフォームにかかる耐用年数は、「資本的支出」の場合は、既存建物の耐用年数と同じ耐用年数となります。詳しくは、資本的支出のブログをご参照ください。

(4)譲渡所得の算定

譲渡所得 = 譲渡収入 - (取得費 + 譲渡費用)

譲渡所得= 2,500万円 - (1,030万円(土地)+1.559.42万円(建物)+ 419万円(リフォーム) + 50万円(譲渡費用)) = △558.42万円

譲渡所得がマイナスのため、所得税はゼロとなります。

譲渡損失の場合は、要件を満たせば損益通算や繰越控除などの特典があります。

なお、譲渡利益の場合も、要件を満たせば、3,000万円の特別控除などの恩典があります。

6.参照URL

(未経過固定資産税等に相当する額の支払を受けた場合)

https://www.nta.go.jp/law/shitsugi/joto/03/10.htm

(譲渡費用関係・所基通33)

https://www.kyoukaikenpo.or.jp/g3/cat320/sb3160/sbb3165/1963-232

(取得費関係・所基通38)

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/05/18.htm

(No.3261 建物の取得費の計算)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3261.htm

7.Youtube