No208.日本の年金制度の全体像・種類は?

日本の年金制度は、様々な種類や階層が存在し、なかなか全体像がつかみにくい仕組みになっています。

今回は、年金制度の全体像をまとめます。

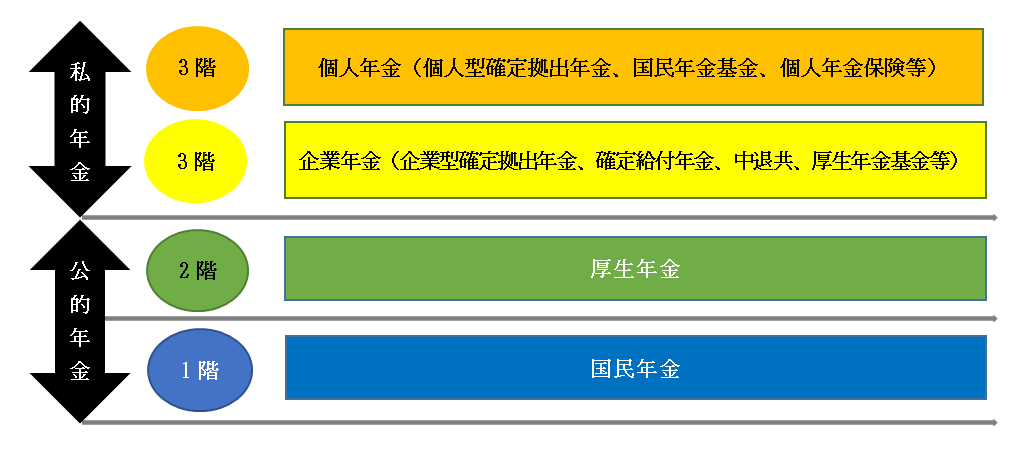

1. 3階建ての構造

日本の年金制度は「3階建て」の構造となります。

1階部分は、20歳以上の国民全員の加入が義務付けられている「国民年金」、

2階部分は、会社員や公務員が加入する「厚生年金」、そして

3階部分は、企業が独自に運営する「企業年金」・個人が上乗せ加入する「個人年金」の構造です。

1階・2階部分は、国が支払う年金ですので「公的年金」と呼ばれます。

一方、3階部分は、企業や個人等が独自に運用する年金ですので「私的年金」と呼ばれています。

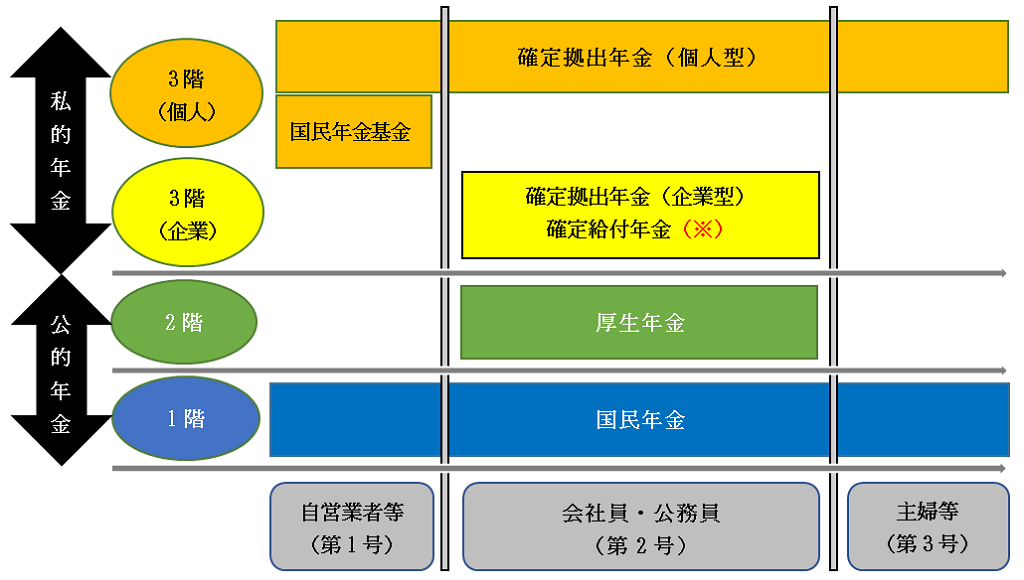

2. 加入できる年金の対象は?

日本の年金制度は、すべての人が「すべての年金」に加入できるわけではありません。

職業や立場により、加入できる年金の対象は異なります。

第1号~第3号被保険者という区分により、それぞれが加入できる「年金の対象」は決められています。

| 職業や立場 | 区分 |

|---|---|

| 自営業者など | 第1号被保険者 |

| 会社員・公務員などの厚生年金加入者 | 第2号被保険者 |

| 第2号被保険者の被扶養配偶者 | 第3号被保険者 |

第1号~第3号それぞれが「加入できる年金」を図に示すと、以下の通りとなります。

(※)公務員の場合は「年金払い退職給付」が該当します。

3. 公的年金の種類(1階と2階)

公的年金の種類は、「国民年金」と「厚生年金」の2種類となります。

| 国民年金 (1階) |

厚生年金 (2階) |

|

|---|---|---|

| 加入義務 | 20歳以上60歳未満のすべての人 | 法人等 |

| 年金受給対象 | 同上(第1号~第3号被保険者) | 会社員や公務員(第2号被保険者) |

| 掛け金 | 定額 | 給与額に応じて変動 |

| 掛け金の負担 | 全額個人 | 法人等と個人で折半 |

| 年金受給期間 | 終身(生きている間ずっと) | 同左 |

| 支給開始時期 | 65歳 | 65歳 |

| その他 | 自営業者等(1号・3号被保険者)は、基本的に国民年金のみ加入 | 会社員や公務員(第2号被保険者)は、国民年金だけでなく、厚生年金にも加入していることになる |

国民年金は、すべての年金の土台になる点で「基礎年金」とも呼ばれます。

1階部分の「国民年金」はすべての人に加入が義務付けられますので、会社員や公務員(第2号被保険者)は2階部分(厚生年金)の上乗せ部分だけ、将来受け取れる年金額は多くなります。

なお、第2号被保険者に扶養されている主婦など(第3号被保険者)は、厚生年金には加入できませんが、国民年金に自動加入しているものとみなされ、年金保険料を負担することなく、基礎年金(1階部分)の受け取りは可能となります。

4. 私的年金の種類(3階)

「私的年金」は、大きく2つに分かれます。

① 福利厚生・退職金制度の一環として企業が任意で加入する「企業年金」

② 老後の保障を目的として個人が任意で加入する「個人年金」

の2つです。

どちらも、上記の「公的年金」にプラスして受け取る「3階部分」となります。

(1) 企業年金

従業員の老後保障・福利厚生の一環として、会社が任意に加入するもので、公的年金上乗せ部分となります。

拠出者は全額企業であり、加入できる人は、企業年金制度がある「従業員」や「公務員」のみとなります。

大きく、以下の3つとなります。(公務員の場合は「年金払い退職給付」がこれに相当)

| 確定給付企業年金 (DB) |

企業型確定拠出年金 (企業型DC) |

共済制度(中小企業退職金共済・特定退職金共済) | |

|---|---|---|---|

| 内容 | 将来受け取る給付額があらかじめ確定している企業年金制度 | 将来受け取る給付額は変動、拠出額があらかじめ確定している年金制度 | 独自の退職金制度の構築が難しい中小企業向けに、外部委託で運用・給付を一貫して代行する仕組み |

| 運用主体 | 会社(委託した機関等) | 従業員 | 会社(委託した機関等) |

| 将来の給付額 | 固定 | 変動 | 変動 |

| その他 | 昨今の利回り低下により、積立不足が問題となっている |

・毎月の掛け金は損金 ・給与課税はなし ・運用中の利益は非課税 ・転職した場合、転職先に移動することも可能 |

・毎月の掛け金は損金 ・給与課税はなし ・退職時には共済から退職金が支払われる |

上記のほか、企業が独自に設定した「厚生年金基金」という企業年金制度もあります。

ただし、厚生年金保険法の改正により、平成26年4月以降、「厚生年金基金」の新設は認められなくなり、現在は「確定給付企業年金」や「確定拠出年金」へ移行する企業が増えています。(現状の厚生年金基金も、近い将来解散される予定)

(2) 個人年金

老後の保障を目的として、個人が任意で加入するもので、公的年金上乗せ部分となります。

拠出者は全額個人であり、加入できる人は、制度によって異なります。

大きく、以下の2つとなります。

| 個人型確定拠出年金 (個人型DC、通称iDeCo) |

国民年金基金 | |

|---|---|---|

| 加入対象 | 20歳以上60歳未満のすべての人 |

・自営業者やその家族 ・学生その他(サラリーマン不可) |

| 運用主体 | 個人 | 国民年金基金 |

| 将来の給付額 | 変動 | 固定(加入時の予定利率で固定) |

| 年金受給期間 | 基本 有期年金 | 基本 終身年金(生きている間ずっと) |

| 支給開始時期 (現在) |

60~65歳の間に給付 (加入時期等によって異なる) |

65歳 |

| 税法上のメリット |

・掛金全額が所得控除 ・年金受取時は公的年金控除 |

同左 |

上記のほか、生命保険会社等と私的に契約する「個人年金」という年金保険もあります。

老後の保証を目的とした制度である点、上記と同様ですが、給付額や保険受取額は、商品によって様々です。

<< 前の記事「確定拠出年金って?企業型DC・個人型DCの違い」次の記事「「役員報酬」と「配当」でもらうのは、どちらが得?」 >>