No11.レバレッジドバイアウトとは?

1.レバレッジドバイアウトとは?

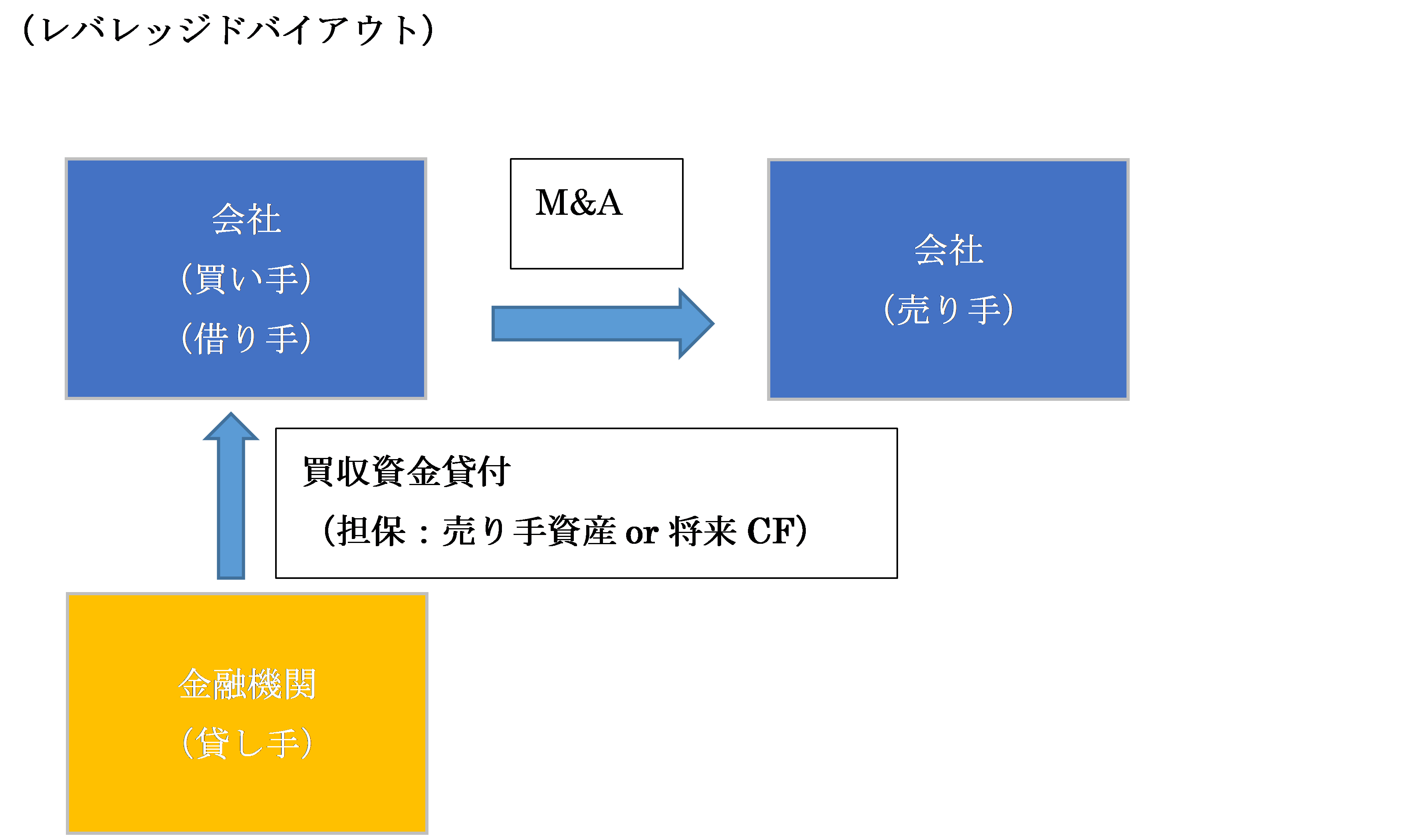

LBOとも呼ばれます。他社を買収する際の買収資金を、自己資金+借入等(買収先の資産や将来キャッシュフローを担保とした)で調達する買収方法です。

「レバレッジ」というのは、「てこの原理」を意味し、手持ち資金が少なくても、大きな買収ができる手段の一つです。

過去には、ソフトバンクによるボーダフォン日本法人などが代表的な例ですね。

2.どんな会社がターゲットになる?

- 現金、有価証券等、余剰資金を多く抱えている(資本を有効活用していない)

- 業績が安定、収益力が高い

- 借入金比率が少ない(=株主資本比率が高い)

- 株価が割安

余剰現金を抱えているということは、資産が有効活用されていないので、企業価値を最大化しているとはいえません。

借入がほとんどなく、しかも余剰現金を抱えている企業は、多少LBOによって負債比率が大きくなっても倒産リスクが低いため、LBOターゲットに向いている企業といえます。

また、こういう優良会社に対するLBOは、先に借入調達したとしても、LBO後の余剰現金を返済原資とすることができますの、成功率が高いです。

3.具体的手続

- 受け皿会社を設立(SPCが多い)

- SPCが銀行借入等の資金調達を行う

- 上記、 「2」で得た資金で、SPCが、買収先企業の株主から株を買い取り、非公開化する(合併、資産譲渡等の方法もあり)

- 買収企業が獲得するキャッシュを もとに、借入の返済を行う(資産等を売却する場合もあり)

4.留意事項

買収企業の状況が、想定よりもよくなかった場合には、借入返済がデフォルトする危険があります。

ですので、LBO実行の際は、事前に、会社業績や資産状況等を十分に把握してから実行しなければいけません。

<< 前の記事「DCF法とは?」次の記事「自己創設のれんとは」 >>

")