No42.【無対価分割】適格要件を満たすケース/親会社から子会社への分割・子会社同士・兄弟会社の場合は?/会計処理

無対価分割とは、現金や株式等の「対価の支払を伴わない会社分割」のことです。

「無対価分割」は、同一企業グループ内での組織再編成の場合に活用されます。

通常、会社分割を行う場合、分割の対価として、被分割法人の株式を、分割法人や分割法人株主に発行しますが、「無対価分割」の場合は、株式の発行を行いませんので、スムーズに分割することができます。

今回は、「無対価分割」になるケースや、無対価分割で「適格要件」を満たすケースにつきお伝えします。

1.無対価分割となるケース

無対価分割が行われる代表的なケースは、以下のケースです。

●100%兄弟会社間での会社分割

上記のように、100%グループ法人内での「会社分割」では、「無対価分割」が活用されるケースが多いです。

2.無対価分割で「適格分割」となるケース

無対価分割は、対価の支払(株式の発行)がないため、原則として、税務上の「非適格分割」になりますが、一定要件を満たす場合は、「適格分割」となります。

「無対価分割」で「適格分割」になるためには、通常の「適格要件」に加えて、分社型分割及び分割型分割それぞれの種類に応じて、追加の要件が定められられています。

以下、それぞれの「追加要件」につき解説します。

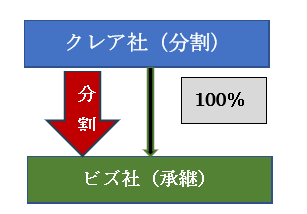

(1) 分社型分割

「無対価分社型分割」で「適格分割」となるケースは、親会社(分割法人)から100%子会社(分割承継法人)への分割のケースです。「分割後に完全支配関係の継続が見込まれている場合」は、適格要件を満たします。

イメージは以下の通りです。無対価で行われる会社分割は「適格分割」の要件を満たします

(分割会社を「クレア社」、分割承継会社を「ビズ社」とします(以下同様))

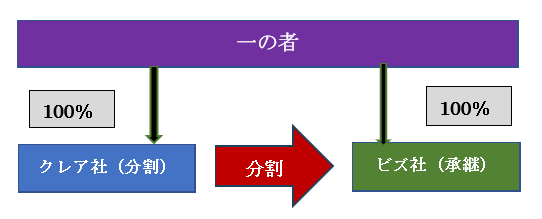

(2) 分割型分割

「無対価分割型分割」で「適格分割」となる代表例は、オーナーを100%株主とした100%兄弟会社間での会社分割です。以下の要件を「どちらも満たす」必要があります。

| ① | 分割法人と分割承継法人の間に、同一の者による完全支配関係&分割後も完全支配関係が継続 |

|---|---|

| ② | 分割前に、次のいずれかの関係があること ●分割承継法人が分割法人の発行済株式等の「全部」を保有する関係 ●分割法人&分割承継法人の株主等(当該分割法人および分割承継法人を除く)のすべてにつき、その者が保有する分割法人と分割承継法人の株式保有割合が等しい場合 |

イメージは以下の通りです。無対価で行われる会社分割は「適格分割」の要件を満たします。

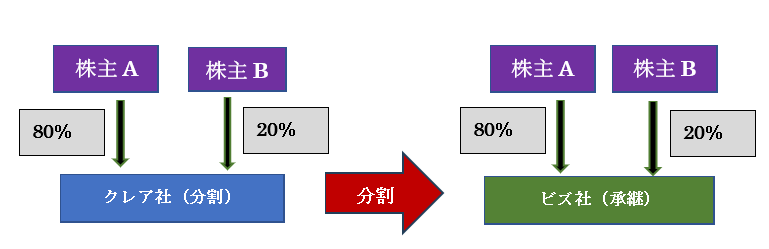

「一の者」が100%保有している場合の他、株主が複数の場合でも、分割法人と分割承継法人の各株主の持株割合が等しい場合は要件を満たします。例えば、以下の図のようなケースは「適格分割」となります。

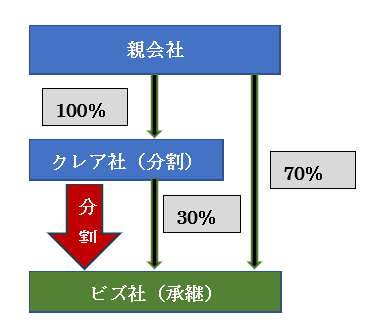

また、上記の要件②のカッコ書き(当該分割法人および非分割法人を除く)の意味は、「分割法人及び被分割法人が相互に保有する株式は除いて判定」することを意味します。

例えば、以下の図のようなケースです。

100%子会社クレア社(分割法人)が保有する孫会社ビズ社(分割承継法人)株式30%は除いて判定します。

この結果、親会社はビズ社を実質100%保有していることになり、親会社から見た場合、クレア社(子会社)とビズ社(孫会社)の保有割合はどちらも100%となります。この場合は、「無対価分割」であっても「適格要件」を満たします。

3.仕訳例

税務上は、たとえ無対価でも、対価の交付を省略しただけと考え、適格会社分割に該当する場合は、通常の「適格会社分割」の仕訳と同様となります。

4.株主が個人の場合の「一の者」には親族等は含まない

分割型分割で、「一の者」が100%保有する兄弟会社間での「無対価分割」は、適格要件を満たしますが、ここでの「一の者」には、特殊の関係のある個人(親族等)は含まれません。

通常の適格要件となる「支配関係」を判定する際の「一の者」は、「特殊の利害関係のある個人」を含めて判定しますが、「無対価分割」の際の「一の者」は特殊の関係のある個人は含めずに判定する点に注意が必要です(株主間で株式価値の移転が生じるケースは、「適格」とはならない)。

この論点は、「無対価合併」の場合も同様です。詳しくは無対価合併のページもご参照ください。

5.参照URL

(分割対価資産がない分割型分割に係る適格判定について)

https://www.nta.go.jp/law/shitsugi/hojin/33/29.htm

の会計処理・税務処理・消費税の取扱い/会計上ののれんとの違い")