No125.【令和5年改正】子会社から親会社に配当する場合のグループ法人税制申告調整方法・源泉徴収の処理は?/寄付が「配当」と扱われる場合も?

グループ法人税制では、完全子法人株式等からの配当金は、全額益金不算入となります。

また、令和5年10月1日以後、完全子法人株式等に係る配当等については、源泉徴収が不要となる改正が行われており、今後は配当に関する事務手続の簡素化が見込まれます。

一方で、完全子法人から親会社に「寄付」を行った場合、寄付金ではなく、「配当」と取り扱われる場合もありますので、グループ法人税制の「配当」にかかる規制の適用範囲は広いです。

今回は、完全子法人等株式からの「配当」や「寄付」があった場合の取扱いや、申告書の記載方法につき解説します。

1.グループ法人間の「配当」は益金不算入

完全子法人株式等に係る配当等の額については、負債の利子を控除せず、全額が益金不算入になります(法法23①)。

「完全子法人株式等」とは、配当計算期間初日~末日まで継続して完全支配関係がある場合の子法人株式をさし、期の途中で子会社となった場合は含まれません。

2.源泉徴収不要

また、令和4年の税制改正により、以下の配当については、源泉徴収が不要となる改正が行われています(令和5年10月1日以後支払を受ける配当より適用)。

当該改正は、100%完全子会社からの配当に限りませんので、グループ法人税制の適用対象以外も含まれる点、留意が必要です。

【源泉徴収が不要となる配当】

① 完全子法人株式等(株式等保有割合100%)に該当する内国法人株式等に係る配当等

② 配当等支払基準日に、発行済株式等3分の1超を直接保有する内国法人株式等に係る配当等

3.子会社から親会社に対する「寄付」は配当扱い

(1)原則

法人税上、剰余金の分配は、配当だけではなく、株主等に対しその出資者たる地位に基づいて供与した「一切の経済的利益」が含まれます。

・・利益又は剰余金の分配(=配当)には、法人が剰余金又は利益の処分により配当又は分配をしたものだけでなく、株主等に対しその出資者たる地位に基づいて供与した「一切の経済的利益」を含むものとする。

したがって、実務上、原則として、子会社から親会社への寄付については「配当」と取り扱われます。

この場合は、寄付金扱いとならないため、グループ法人内の寄付金の簿価修正の論点は生じず、配当源泉徴収の有無の論点だけ生じる点につき、留意が必要です。

(2)例外

例外的に、子会社からの寄付が「配当」として扱われないケースもあります。

例えば、株主優待券など、「法人の利益の有無にかかわらず供与」するものは、配当等には含まれません。

・その株主等である地位に基づいて供与した経済的な利益であっても、法人の利益の有無にかかわらず供与することとしている・・法人が剰余金又は利益の処分として取り扱わない限り、配当等・・には含まれないものとする。

例えば、親会社が債務超過等に陥り、子会社が親会社支援のため寄附や、債務免除を行うような場合は、「法人の利益の有無に関わらず供与」しているとも言え、通常の寄付金として取り扱われるケースもあると思われます。

この場合は、「寄付金」扱いとされるため、グループ法人税制での「寄附金調整」の論点が生じます。

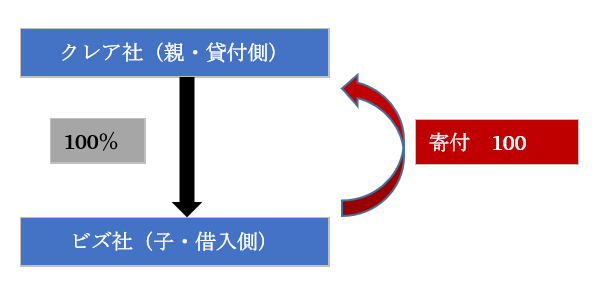

4.例題

● ビズ社の当期利益は1,000とする。

● 両社とも非上場会社とし、配当にかかる源泉徴収税率は20.42%とする。

5.子会社側の申告調整

(1)仕訳

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 会計 | 寄付金 | 100 | 現金 | 100 |

| 税務 | 支払配当(利益積立金)(※1) | 100 | 現金 | 100 |

| 申告調整 | 支払配当(※1) | 100 | 寄付金(※2) | 100 |

(※1)税務上、100%子会社から親会社への寄附は、原則として「配当」とみなされます。(法基通1-5-4)。ただし、源泉徴収は行いません。

(※2)会計上の「寄付金」を加算します(加算・留保)

(2)別表の記載

【別表4の記載(所得の金額の計算に関する明細書)】

| 区分 | 総額 | 処分 | ||

|---|---|---|---|---|

| 留保 | 社外流出 | |||

| 当期利益(※1) | 1.000 | 900 | 配 100 | |

| 加算 | ・・ | ・・ | ・・ | |

| 寄付金否認(※2) | 100 | 100 | ||

| 減算 | ・・ | ・・ | ・・ | ・・ |

| ・・ | ・・ | ・・ | ・・ | |

(※1)配当を支払った場合の申告書の記載となります。(申告調整仕訳 借方)

(※2)会計上の「寄付金」を加算します(加算・留保)(申告調整仕訳 貸方)。会計上の寄付金を加算するだけですので、社外流出ではない点、注意です。

【別表5の記載(利益積立金の計算に関する明細書)】

| 区分 | 期首 | 当期中の増減 | 差引 | |

|---|---|---|---|---|

| 減 | 増 | |||

| 利益準備金 | ||||

| ・・・ | ・・・ | ・・・ | ・・・ | ・・・ |

| 寄付金否認(※3) | 100 | 100 | ||

| 繰越損益金(※4) | 100 | △100 | ||

(※3)別表4(※2)に対応(申告調整仕訳 貸方)

(※4)これは、申告調整ではなく、「会計上の繰越利益」(配当仕訳)を表示しています(申告調整と区別するため 緑色斜体で表示)。

6.親会社(株主側)の申告調整

完全子法人株式等からの配当は、全額益金不算入となるため、受取配当の益金不算入処理を行います。

なお、今回のケースは、「寄付金」ではなく「配当」と扱われますので(法基通1-5-4)、寄付金の「税務簿価修正」は行いません。

(1)仕訳

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 会計 | 現金 | 100 | 受取寄付金 | 100 |

| 税務 | 現金 | 100 | 受取配当金(※1) | 100 |

| 申告調整 | 受取寄付金(※2) | 100 | 受取配当金(※1) | 100 |

(※1)税務上、100%子会社から親会社への寄附は、原則として「配当」となります。ただし、源泉徴収は行われません。

(※2)会計上の「受取寄付金」を減算します(減算・留保)

(2)別表の記載

【別表4の記載(所得の金額の計算に関する明細書)】

| 区分 | 総額 | 処分 | ||

|---|---|---|---|---|

| 留保 | 社外流出 | |||

| 当期利益 | ||||

| 加算 | ・・・ | ・・・ | ・・・ | ・・・ |

| 受取配当計上漏れ(※1) | 100 | 100 | ||

| 減算 | 受取配当の益金不算入(※3) | 100 | 100 | |

| 受取寄付金(※2) | 100 | 100 | ||

(※1)税務上、「受取配当金」を計上します(申告調整仕訳 貸方)

(※2)会計上の「受取寄付金」を取消します(申告調整仕訳 借方)。会計上の受取寄付金を否認するだけですので、社外流出ではない点、注意です。

(※3)受取配当の益金不算入額として減算(社外流出)。

【別表5の記載(利益積立金の計算に関する明細書)】

| 区分 | 期首 | 当期中の増減 | 差引 | |

|---|---|---|---|---|

| 増 | 減 | |||

| 利益準備金 | ||||

| ・・・ | ・・・ | ・・・ | ・・・ | ・・・ |

| 受取配当(※4) | 100 | 100 | ||

| 繰越損益金(※5) | 100 | 100 | ||

(※4)別表4の(※1)(※2)に対応

(※5)これは、申告調整ではなく、元々計上済の「会計上の繰越利益」を表示しています。(申告調整と区別するため 緑色斜体で表示)。

の会計処理・税務処理・消費税の取扱い/会計上ののれんとの違い")