No117.【分割型分割】適格要件は?適格・非適格それぞれの会計処理・仕訳・税務処理/資本金や利益積立金の取扱い/みなし配当が発生?

会社分割とは、ある事業を分離して他の会社に移転させることですが、事業を「他に譲渡」するという点で、事業譲渡に非常によく似ています。

しかし、事業譲渡の場合は、事業譲渡の対価が「金銭」であるのに対し、会社分割の場合は、会社分割の対価が「株式」である点が特徴的です。

会社分割の方法は、大きく、①分社型分割と②分割型分割の2種類に分かれますが、今回は、2種類の会社分割のうち、「分割型分割」の適格要件や会計処理・税務処理等を中心にお伝えします。

(会社分割全般の内容や特徴、分社型分割については、別途、No56でまとめていますので、こちらもご参照ください)。

なお、今回は新設分割を前提に解説します。

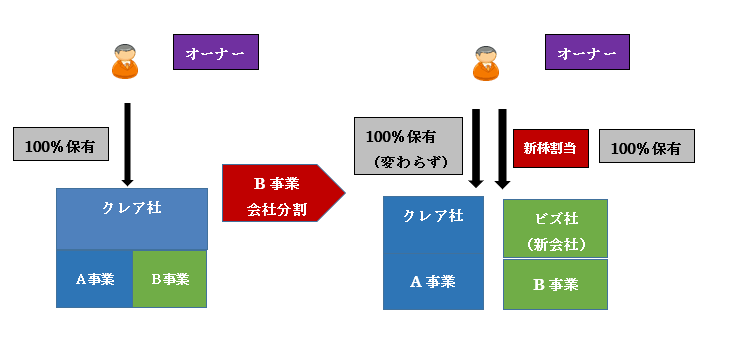

1.分割型分割の具体例

会社分割の対価として発行される「分割株式」を、誰に対して発行するか?で、「分社型分割」と「分割型分割」の2種類に区分されます。

「分割型分割」とは、「分割株式」を、事業分割元の会社の「オーナー株主個人」が引き受ける会社分割です。

具体例でイメージをお伝えします。

● 事業分割の対価として、ビズ社株式を発行する。

● 株式の発行先は、クレア社のオーナー個人株主とする(=分割型分割)

【分割型分割】

分割型分割は、分割会社を、オーナーからみた「兄弟会社」にしたい場合に利用します。

2.適格会社分割とは?

会社分割の実質内容は、「事業譲渡」と同様のため、税務上は、原則として「時価による資産の譲渡」と取り扱われ、法人税が課税されます。

ただし、税務上、一定要件を満たす会社分割は「適格会社分割」と呼ばれ、移転資産と負債を帳簿価額で移行でき、譲渡損益の繰延が行われます。

また、適格分割型分割の場合は、一定金額の利益積立金が、分割承継会社に引き継がれます。

一方、税務上の適格要件を満たさない「非適格会社分割」の場合は、原則として「会社分割時」に課税されます。

(1)適格会社分割の形態は2つのみ

適格会社分割は、①企業グループ内での分割か②共同事業のための分割のどちらかに該当する必要があります。

| 企業グループ内分割 | ●同一の者に50%超を所有されている企業グループ内の会社分割(兄弟関係) (同一の者=親族等同族関係者含む) ●一方の法人が、他方の法人の50%超を直接(又は間接)所有している企業グループ内の会社分割(親子関係) |

|---|---|

| 共同事業のための会社分割 | 資本関係のない複数の会社が、相互に関連性ある事業を集約することで、競争力の強化を図ることを目的として行われる会社分割。 |

(3)適格会社分割となる要件

適格会社分割の要件は以下の通りです。①企業グループ内分割と②共同事業のための分割で異なります。

| 株式交付 | 持分 継続 |

資産負債引継 | 従業員引継 | 事業継続 | 事業関連性 | 規模or 役員 | 株式継続保有 | ||

|---|---|---|---|---|---|---|---|---|---|

| 企業グループ内分割 | 100% | ◯ | 100% | × | × | × | × | × | × |

| 50%超 100%未満 |

◯ | 50%超 100%未満 |

◯ | ◯ | ◯ | × | × | × | |

| 共同事業のための分割 | 50% 以下 |

◯ | − | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

それぞれの要件の内容は以下となります。

|

要件

|

内容

|

|---|---|

| 株式交付要件 |

株式以外の資産が交付されない分割であること(金銭交付は×)(完全支配親会社株式もOK、無対価の場合もあり) |

| 持分継続要件 | 分割前後に、持分関係が継続することが見込まれること |

| 資産負債引継要件 | 「分割事業」に係る主要な資産及び負債が引き継がれる |

| 従業員引継要件 | 「分割事業に従事する従業員」の概ね8割以上が継続従事見込であること |

| 事業継続要件 | 「分割事業」の継続が見込まれること |

| 事業関連性要件 | 「分割法人の分割事業」と「分割承継法人の従前事業」の相互関連性 |

|

規模比率or 役員要件 |

● 分割事業にかかる、分割法人と分割承継法人の事業規模(売上額、従業者数等)が概ね5倍を超えない or ● 分割法人からは「役員」、分割承継法人からは「特定の役員(常務取締役以上)」が、分割後に分割承継法人の「特定役員」になることが見込まれている(各社から一人ずつ以上) |

| 株式継続保有要件 |

株式の継続保有が見込まれること ● 分社型・・分割法人が、分割承継法人の株式全部を継続保有 ● 分割型・・分割法人株主が、分割承継法人株式を継続保有(分割法人の株主が50人以上の場合は不要) |

3.分割型分割の仕訳(税務仕訳)

分割型分割の場合、分割会社・分割承継会社及び、分割会社の株主の3者で仕訳が生じます。

分割型分割は、一旦、分割会社が受け入れた分割承継会社株式を、分割会社の株主に現物分配するイメージです。分割会社の純資産額に変動があります。

「分割型分割」の場合の税務仕訳を具体例で解説します (「分社型分割」の場合の仕訳は、No56をご参照ください)。

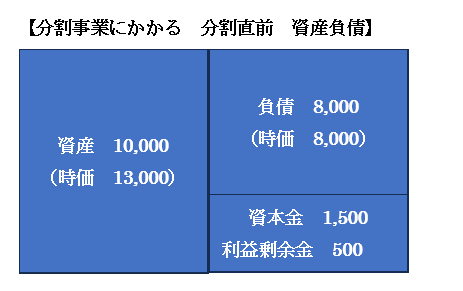

分割事業に係る、「分割直前の資産負債」は、以下の通りとします。

(1)適格分割型分割の場合

適格要件を満たす「適格分割型分割」の場合、移転資産負債は「簿価譲渡」となり、譲渡損益は発生しません。

資産負債差額については、分割会社は、一旦「分割承継法人株式」で受け入れ、株主に「株式」を現物分配する結果、「資本金等の額」、「利益積立金」の減少処理を行います。一方、分割承継会社では、「資本金等の額」「利益積立金」を引継ぎます。

また、分割会社の株主は、分割承継会社の株式と分割会社の株式の入れ替え仕訳を行います。

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 分割会社 (兄弟会社) 資産譲渡&配当仕訳 |

負債(簿価) 分割承継法人株式(貸借差額) 資本金等の額(※1) 利益積立金(貸借差額) |

8,000 2,000 1,500 500 |

資産(簿価) ― 分割承継法人株式 |

10,000 ― 2,000 |

| 分割承継会社(兄弟会社) 新株発行仕訳 |

資産(簿価) | 10,000 | 負債(簿価) 資本金等の額(※1) 利益積立金(貸借差額) |

8,000 1,500 500 |

| 分割会社株主 | 分割承継法人株式 | 1,500 | 分割法人株式(※2) | 1,500 |

(※1)「資本金等の額減少額」をまず決め、差額が利益積立金となります。

資本金等の額減少額 = 分割直前資本金等の額 × 分割移転割合

分割移転割合=分割事業に係る資産負債の分割直前差額(純資産額) ÷ 分割前事業年度末のBS純資産額(配当等がある場合は調整後、小数点以下3位未満切り上げ)

⇒つまり、「分割前資本金等の額」のうち、「分割対象資産負債」に係る部分だけ「資本金等の額」を減らしています。

差額が利益積立金となります。

(※2)

減少させる分割法人株式の金額 = 分割直前分割法人株式簿価 × 分割移転割合

分割移転割合は、上記(※1)と同様です。

⇒つまり、「分割前分割法人株式簿価」のうち、「分割対象資産負債」に係る部分だけ「株式簿価」を減らしています。

(2)非適格分割型分割の場合

適格要件を満たさない「非適格分割型分割」の場合、移転資産負債は「時価譲渡」となり、原則として「譲渡損益」が発生します。

資産負債差額については、分割会社は、一旦、時価で「分割承継法人株式」を受け入れ、株主に「株式」を現物分配する結果、「資本金等の額」、「利益積立金」の減少処理を行います。一方、分割承継会社では、「資本金等の額」で受け入れ、利益積立金の引継はありません。

また、分割会社の株主は、分割承継会社の株式と分割会社の株式の入れ替え仕訳を行い、株式価値部分の差額につき、みなし配当が生じます。

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 分割会社 資産譲渡&配当仕訳 |

負債(簿価) 分割承継法人株式(時価) 資本金等の額(※1) 利益積立金(貸借差額) |

8,000 5,000 1,500 3,500 |

資産(簿価) 譲渡損益(貸借差額)(※2) 分割承継法人株式(時価) |

10,000 3,000 5,000 |

| 分割承継会社 新株発行仕訳 |

資産(時価) | 13,000 | 負債(時価) 資本金等の額(株式時価) |

8,000 5,000 |

| 分割会社株主 | 分割承継会社株式 | 5,000 | 分割法人株式 受取配当金(みなし配当) |

1,500 3,500 |

(※1)適格分割型分割と同様

(※2)グループ法人税制に該当する場合は譲渡損益繰延

4.会社分割の手続の流れ(吸収分割を例にします)

| ① | 会社分割契約の締結 | 分割会社・分割承継会社間で契約を締結。 |

|---|---|---|

| ② | 事前開示手続 | 双方の会社で契約内容等を備置し、各株主等に事前開示。 |

| ③ | 株主総会の承認 | 各社で株主総会の特別決議必要。なお、一定の要件を満たす場合には、株主総会の省略が認められる。 |

| ④ | 反対株主等からの株式等の買取 | 各会社は、各株主宛に会社分割の旨などを通知し、反対株主等から株式買取請求に応じる。 |

| ⑤ | 債権者保護手続 | 原則として、双方の会社で債権者保護手続が必要(ただし、分割会社では不要のケースあり)。 |

| ⑥ | 効力発生(効力発生日) | 効力発生日は、会社分割契約で定められる。 |

| ⑦ | 事後開示手続 | 双方の会社で、契約内容等を備置し、各株主等に事後開示。 |

| ⑧ | 変更登記 | 分割会社・承継会社双方にて変更登記。 |

(注)株主総会決議を省略できる場合があります(簡易会社分割・略式会社分割)。

の会計処理・税務処理・消費税の取扱い/会計上ののれんとの違い")