No187.【例題付】同族会社の「株主グループ判定」は、誰を基準に判定?筆頭株主グループの範囲は?

同族会社に該当する場合、法人税上、「みなし役員」の規定や、「使用人兼務役員」の規定、一定の場合「留保金課税」が行われるなどの制限が生じます。

この点、同族会社の判定に際し、「株主グループ」という概念があります。

この「株主グループ」を判定する際、本人以外に、奥様やお子様など、株主が複数存在する場合、「誰を基準」に判定するのか?実務上は非常に迷う論点です。

今回は、同族会社とはどういったものなのか?同族会社の判定を行う際の「株主グループの判定」につき、誰を基準に行うのか?を解説します。

1. 同族会社とは?

上位3株主グループで、持株割合が50%超となる会社です。

「株主グループ」には、株主の「特殊の関係のある個人及び法人」が含まれます。

2. 特殊の関係のある個人及び法人とは?(法令4条)

| 特殊の関係のある個人 |

|

|---|---|

| 特殊の関係のある法人 |

|

(※) 直接資本関係のない会社も、「特殊な関係にある法人」になる場合があります(4条Ⅲ)

3. 同族会社の判定は誰を基準に判定?

さて、今回の本題です。

株主が複数いる場合、「同族会社の株主グループ」の判定は、誰を基準に行うのでしょうか?

実は・・必ずしも、保有株数が多い人だけで判断するわけではありません。

法人税法基本通達では、以下のような記載があります。

同族会社であるかどうかを判定する場合には、必ずしもその株式若しくは出資の所有割合又は議決権の所有割合の大きいものから順にその判定の基礎となる株主等を選定する必要はないのであるから、例えばその順に株主等を選定した場合には同族会社とならない場合であっても、その選定の仕方を変えて判定すれば同族会社となるときは、その会社は法第2条第10号《同族会社の意義》に規定する同族会社に該当することに留意する。

例えば、一番株数が多い方(本人)中心に判定すると「同族会社」には該当しないが、お子様を中心に判定すると「同族会社」になるケースもあります。

事例で解説します。

4. 事例

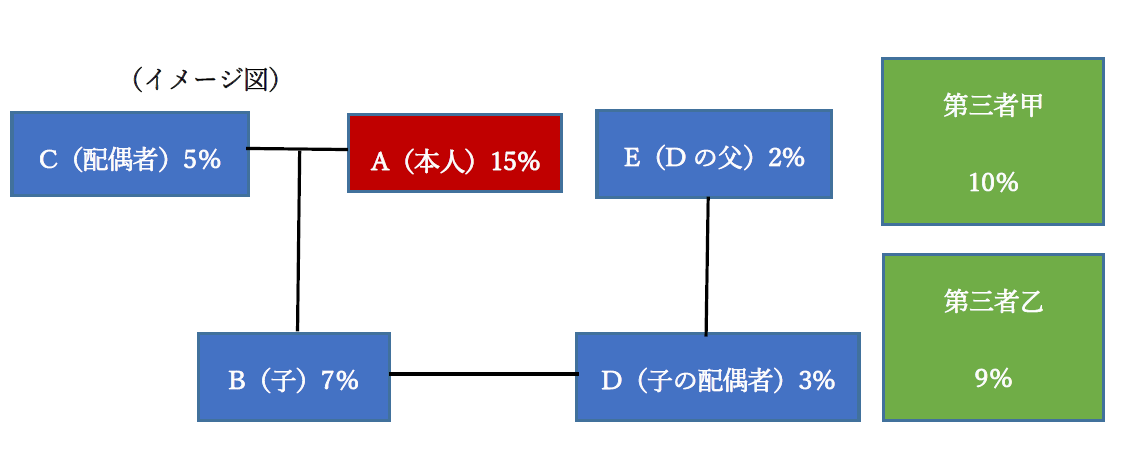

クレア社の株主構成は以下です。クレア社は同族会社に該当するでしょうか?

| 持株順位 | 名前 | 摘要 | 持株割合 |

|---|---|---|---|

| 1 | A | 本人(第一順位) | 15% |

| 2 | 甲 | 第三者(第二順位) | 10% |

| 3 | 乙 | 第三者(第三順位) | 9% |

| 4 | B | Aの子(第一順位Group) | 7% |

| 5 | C | Aの妻(第一順位Group) | 5% |

| 6 | D | 子Bの配偶者(第一順位Group) | 3% |

| 7 | E | 子Bの配偶者Dの父(⇒第一順位Group) | 2% |

| 8 | その他少数株主(すべて持株比率1%以下とします) | 49% | |

| 合計 | 100% |

(1) 本人(持ち株数が一番多い人)を中心に判定した場合

一番持ち株数の多い「本人A」を基準に「同族会社」の判定を行うと、E(子Bの配偶者Dの父=子の養親)は、本人Aから見ると「3親等内の姻族」になりません。

つまり、Aだけで同族会社の判定をする場合、Eの持分2%は考慮せずに、同族会社の判定を行います。

この場合、それぞれの順位ごとの持ち株数は、以下となります。

| 第一順位グループ | A(15%)+ B(7%)+ C(5%)+ D(3%)= 30% < 50% (本人Aを基準とした場合は、Eの持ち分は考慮しない) |

|---|---|

| 第二・第三順位グループ | 第三者甲(10%)、第三者乙(9%) |

| 第三順位までの株主合計 | 30% + 10% + 9% = 49% < 50% ⇒第3順位グループまでの株主グループで50%を超えないため、クレア社は「同族会社」にはなりません。 |

(2) お子さん(持ち株数2番目の方)を中心に考えた場合

では・・持ち株数2番目の「お子さんB」を中心に「同族会社」の判定を行う場合はどうでしょう?

Bから見ると、「配偶者Dの父E」(養親)は「3親等内の姻族」に該当します。

つまり、Bを中心に判定すると、養親Eの持分2%も考慮して同族会社の判定を行うことになります。

この場合、それぞれの順位ごとの持ち株数は、以下となります。

| 第一順位グループ | B(7%)+ A(15%)+ C (5%) + D (3%) + E(2%) = 32% < 50% (子Bを基準とした場合は、Eの持ち分を考慮する) |

|---|---|

| 第二・第三順位グループ | 第三者甲(10%)、第三者乙(9%) |

| 第三順位までの株主合計 | 32% + 10% + 9% = 51% > 50% ⇒第3順位グループまでの株主グループで50%を超えるため、クレア社は「同族会社」となります。 |

つまり、「同族会社の判定」を行う場合は、単純に株主数が多い人だけで判定を行うと・・「間違った結論を下してしまう可能性」があるということです。

本人の持ち株数だけでなく、その他の株主を基準にした場合でも「同族会社に該当しないか?」を検討しなければいけません。

最終的には、一番範囲が広い場合を想定して、同族会社の判定を行わなければならない点、に注意しましょう。

5. 同族株主の判定は?

相続税上、非上場株式の評価方法を決める際、「同族株主」という概念があります。今回の、法人税上の「同族会社」とは微妙に概念が異なります。

同族株主とは、課税時期における評価会社の株主のうち、株主の1人及びその同族関係者の有する議決権の合計数が、評価会社の議決権総数の30%以上である場合におけるその株主及びその同族関係者(議決権総数50%超のグループがいる場合はその株主及び同族関係者のみ)のことをいいます。

こちらの「同族株主」の判定についても、法人税上の「同族株主の判定」と同様、「納税義務者」に限らず判定を行います。

6. 参照URL

(法人税・法人税基本通達1-3-5)

https://www.nta.go.jp/law/tsutatsu/kihon/hojin/01/01_03.htm

(相続税・同族株主の判定)

https://www.nta.go.jp/law/shitsugi/hyoka/05/01.htm