No70.【適正な時価】社長個人所有土地等を法人等に売却する場合の適正価格は?同族・親族間売買での法人税・所得税上の「時価」

不動産は、原則として「時価」で売買を行います。

この点、「時価」とは「客観的交換価値」、つまり「恣意性が入らない取引価額」と解されています。

例えば、独立した第三者間での売買の場合、経済的合理性に応じて当事者間の合意による価格が形成されますので、取引価額=時価となります。したがって、この場合は税務上、問題は生じません。

しかし、同族会社、あるいは同族役員間での売買の場合、取引価額に恣意性が入る余地があります。

そこで、こういった場合、税法上の「時価」とはどういったものなのか?が論点となります。

今回は、同族会社、あるいは同族役員間で不動産売買を行う際の「時価」の概念につき解説します。

1.「時価」とは?定義は?

時価とは、第三者間での取引が行われた場合に通常成立すると認められる価額(客観的交換価値)と考えられています。

(1) 法人税・所得税上の時価

個人間、あるいは個人法人間での売買取引の際に適用される税法は、法人の場合は「法人税」、個人の場合は「所得税」となります。

ただし、法人税・所得税において、時価とは、「その時のおける価額」としか記載がなく、個別の規定で「時価」の算定方法が記載されているにすぎません(法人税法 第22条、所得税法59条、相続税法第22条、第7条他)。

法人税基本通達では、以下の場面で「時価」の算定方法が規定されています。

| 評価損益 (法基通4-1-3,9-1-3) |

当該資産が使用収益されるものとして「その時において譲渡される場合に通常付される価額」 |

|---|---|

| 減価償却資産の時価 (法基通4-1-8、9-1-19) |

再取得価額を基礎として「旧定率法により償却を行ったものとした場合に計算される未償却残高相当額」 |

| 連結納税開始時の土地の時価(法基通12の3-2-1) | 「近傍類地の売買実例・公示価格」を基礎とし合理的に算定した価額 |

(2) 相続税上の価格(財産基本通達)

一方、相続税上は、「財産基本通達」により、「相続税」や「贈与税」を計算する際の評価方法が定められています。例えば、土地は、「路線価や固定資産税評価額」を基準に評価します。

しかし・・これは、あくまで相続税、贈与税の計算をするにあたっての「評価方法」であって、時価ではありません。相続税上の評価額は、あくまで相続税や贈与時を算定するための「評価額」であり、時価よりも安い金額で設定されています。

例えば、法人が所有株式を同族役員等に売買する場合には、売買価格を決定するため、「株式」を評価する必要があります。この場合、相続税上の「財産基本通達」はそのまま利用できず、一定の条件の修正を前提に、通達の規定の適用が認められています。

このことからも、土地売買の際の「時価」として、「財産基本通達」に規定された「路線価・固定資産税評価額」をそのまま利用することはできません。

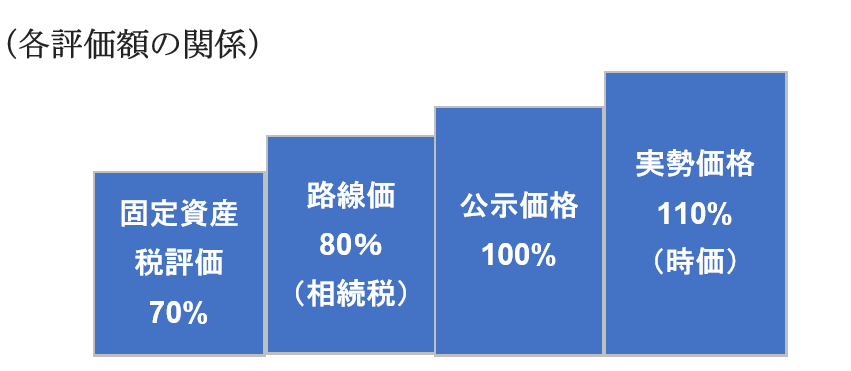

(3)実勢価格・公示価格・路線価・固定資産税評価額の関係】

| 種類 | 金額 | 摘要 |

|---|---|---|

| 実勢価格(≒時価) | 公示価格の110% | 実勢価格とは、市場で売買される価格のこと。 |

| 公示価格・基準地価 | 100% | 公示価格とは、国土交通省が「取引価格の目安」として発表している価格のこと。 |

| 路線価 | 公示価格の約80% (平成4年以降) |

相続税・贈与税で利用 |

| 固定資産税評価額 | 公示価格の約70% (平成6年以降) |

相続税・贈与税で利用 |

なお、「時価よりも著しく低い価格」の銘安として、時価の80%程度とされる路線価が例示されている判例があります。ただし、当該判例は、路線価が明らかに時価の80%よりも低いと認められる場合は、社会的な通念に従って実態判断する点も指摘されていますので、ご留意ください。

2.具体的な時価の算定方法は?

法人税・所得税上の売却価格を算定する際の「時価」として、実務上は次の方法が用いられます。

| 近隣の売買事例 | 近隣の売買実例による売買価額は、「客観性」がありますので時価となります。 |

|---|---|

| 不動産鑑定士による鑑定評価額 | 外部の独立した専門家である不動産鑑定士による評価は、「客観性」がありますので時価となります。 |

| 公示価格・路線価・固定資産税評価額に基づく方法 | 土地に関しては、実勢価格(=時価)に対する概ねの割合の目安がありますので、それぞれ価格から割り返して実勢価格を算定する方法です。ただし、標準的な地形や宅地等を前提に算定された価格となりますので、各種の補正が必要となります。 |

| 再調達価額から算定する方法(建物) | 建物に関しては、国税庁の「建物の標準的な建築価額表」から、売買時点の再調達価額を算定し、減価償却費を控除して、推定する方法があります。建築年と構造で、1㎡あたりの建築単価が開示されています。 |

3.参照URL

法人税基本通達4-1-3

https://www.nta.go.jp/law/tsutatsu/kihon/hojin/04/04_01.htm

4.Youtube

Coming soon

を売却した場合の譲渡所得の計算/耐用年数は、非業務用耐用年数を適用!")