No236.【第三者割当増資】有利発行する場合は株主間のみなし贈与税に注意/特に有利な発行価額とは?債務超過の会社の場合は?

第三者割当増資とは、特定の第三者(既存株主も含む)に新株を発行する増資です。

同族会社の場合は、同族関係者に対して「時価よりも低い有利な価額」で「第三者割当増資」を行うケースが多いです(株主総会特別決議 会199条3項)。

ただし、時価よりも低い価額の「第三者割当増資」を行うと、株主間での「株式価値」の移転が生じる結果、「贈与税」が課税されるケースがあります。

そこで今回は、「第三者割当増資」で贈与税が課税されるケース(みなし贈与)につき解説します。

目次

1. 第三者割当増資でなぜ「贈与税」が発生するのか?

時価よりも低い価格で「第三者割当増資」を行った場合、株主間で、「株式価値の移転」が生じる場合があります(みなし贈与)。以下、具体例で解説します。

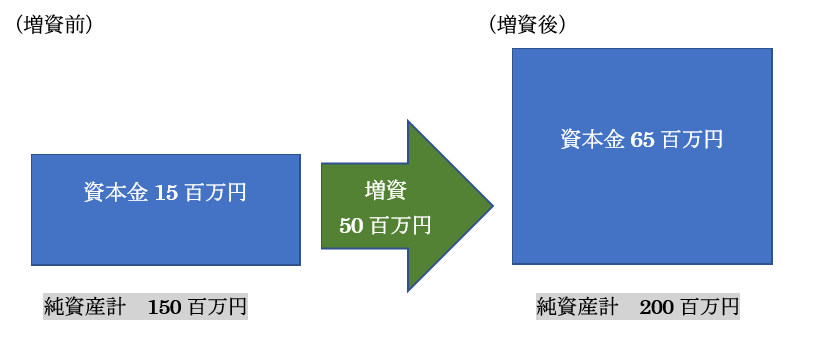

- 資本金15百万円(発行済株式 1,500株、社長兼株主 100%所有)

- 増資前貸借対照表の純資産 150百万円(=時価とする)。増資前の1株当たり時価は10万円/株(150百万円÷1,500株)

- 事業承継対策として、子供に50百万円(全額資本金)の増資を行う

(1) 増資50百万円を「時価10万円/株」で実行した場合(時価発行増資)

増資50百万円を、増資直前の時価10万円/株で行った場合、増資による増加株数は500株となります(50百万円 ÷ 10万円)。

この場合、増資前後の社長・子供それぞれの保有持ち分は、以下の通りとなります。

| 増税前 | 増税後 | ||||

|---|---|---|---|---|---|

| 純資産 | 150百万円 | 200百万円 | |||

| 発行済株式数 | 1,500株 | 2,000株 | |||

| 1株当たり株価 | 100,000円/株 | 100,000円/株 | |||

| 株主内訳 | 父 | 1,500株 (100%) | 150百万円 | 1,500株 (75%) | 150百万円 |

| 子 | 0株 (0%) | 0円 | 500株 (25%) | 50百万円 | |

●増資後の一株時価は、100,000円/株で変動なし(200百万円 ÷ 2,000株)。

●増資後の社長の持分割合は75%となるが、持ち分価値は150百万円(10万円 × 1,500株)。増資前後で変わらず

●増資後の子供の持分割合は25%。持分価値は、50百万円(10万円 × 500株)。

【結論】

時価発行増資の場合、「社長持ち分価値」は、増資前後で変わらない。

したがって、この場合、息子への株式価値の移転は生じないため、「贈与税」は課税されません。

(2) 増資50百万円を「1万円/株(有利発行)」で実行した場合(有利発行増資)

会社法上、「有利発行増資」は、株主総会特別決議が必要となりますが、オーナー会社の場合は、さほどハードルは高くありません。

例えば、増資50百万円を、増資直前時価(10万円)よりも低い1万円/株で行った場合、増資による増加株数は5,000株となります(50百万円 ÷ 1万円)。

この場合、増資前後の社長・子供それぞれの保有持ち分は、以下の通りとなります。

| 増税前 | 増税後 | ||||

|---|---|---|---|---|---|

| 純資産 | 150百万円 | 200百万円 | |||

| 発行済株式数 | 1,500株 | 6,500株 | |||

| 1株当たり株価 | 100,000円/株 | 30,769円/株 | |||

| 株主内訳 | 父 | 1,500株 (100%) | 150百万円 | 1,500株 (23%) | 46百万円 |

| 子 | 0株 (0%) | 0円 | 5,000株 (77%)円 | 154百万円 | |

●時価よりも低い有利発行の場合、既存株式の価値が薄まり、増資後の一株当たり株価は、30,769円に減少(200百万円 ÷6,500株)。

●増資後の「社長持ち分」は46百万円(30,769円 × 1,500株)。104百万円減少(150百万円-46百万円)。

●増資後の「子供持ち分」は、154百万円(30,769円 × 5,000株)。104百万円増加。

【結論】

有利発行増資の場合、既存株主の株式価値が希薄化するため、希薄化した増資前の社長持ち分価値104百万円が子供に移転します

⇒ (100,000円(増資前の時価)-30,769円(増資後の時価)) × 5,000株

この部分は「経済的利益の移転」(みなし贈与)として、子供に「贈与税」が課税されます。

2. 第三者割当にかかる贈与税の規定

(1) みなし贈与の規定

贈与税は、個人間の取引で、贈与を受けた個人に課税される税金です。

「贈与」の法律行為は、基本的に「両者合意」を要件に成立しますが(民法第549条)、相続税法上は、「両者合意」がない場合でも、「贈与と同等の経済的利益が発生」した場合、「贈与とみなす」規定があります(相続税法5条~9条)。例えば、著しく低い対価での不動産の譲渡、他人の借金を代わりに返済する場合は、「みなし贈与」の規定により、贈与税が課税されます。

(2) 第三者割当増資にかかる「みなし贈与」

同族会社が、 同族親族等に「第三者割当増資」を行う場合、新株は「贈与で取得したもの」とみなされます。

同族会社が新株の発行・・をする場合において、当該新株に係る引受権・・の全部又は一部が・・に掲げる者(当該同族会社の株主の親族等・・に限る。)に与えられ、・・新株を取得したときは、原則として、当該株主の親族等が、当該募集株式引受権を当該株主から贈与によって取得したものとして取り扱うものとする。ただし、当該募集株式引受権が給与所得又は退職所得として所得税の課税対象となる場合を除く・・

親族とは、親族(6親等内の血族及び3親等内の姻族)、その他法人税施行令31条に定める特別の関係がある者をいいます。

(3) 同族会社の株主の親族等への第三者割当増資のみ

上記の規定は、「同族会社の株主の親族等に対する第三者割当」で、かつ、「株主間で価値の移転がある場合」に限定されます。

したがって、結論的には、上記1(2)のような時価よりも低い価額で「第三者割当増資」が行われた場合、株主間で「株式価値」の移転がありますので、株式発行を受けた側に、贈与税が課税されることになります(みなし贈与。既存株主側には課税関係は生じない)。

なお、同族会社の従業員や役員の立場で新株を引き受ける場合は、所得課税(給与所得or退職所得課税)、それ以外の方が引き受ける場合は、所得課税(一時所得)o法人税課税(受贈益課税)となります。

【新株引受先ごとの税目区分】

| 同族株主の親族等 | 贈与税 |

|---|---|

| 同族会社の役員・従業員 | 給与所得・退職所得 |

| 上記以外の個人 | 所得税(一時所得) |

| 法人 | 法人税(受贈益課税) |

3. 債務超過の会社の場合

では、「債務超過」の会社が増資をした場合は、贈与税が発生するのでしょうか。

増資をしても、依然債務超過が解消しない場合は、増資前、増資後とも株価はゼロのため、贈与税は発生しないものと考えられます。株式会社の場合は、出資額を限度とした有限責任となりますので、株式価値以上の責任は生じません。したがって、たとえ第三者割当増資により、「債務超過の額」が減少したとしても、株式価値は依然ゼロのままと考えられ、贈与税は発生しないものと考えられます。

なお、債務超過の状況で、第三者有利発行増資の結果、「資産超過」になる場合は、「贈与税」が発生すると思われます。

4. 有利発行の場合に必ず贈与税が課税されるのか?

相続税上、有利な価額についての規定はありませんが、法人税上、新株引受の際「時価と払込価額との差額が時価の概ね10%以上のケース」を、「有利な金額」と判定する規定があります(法令119Ⅰ④、法基通2-3-7)。

また、時価については、財産評価基本通達(178~189-7)により算定するという判例があります(平成10年分及び平成11年 分の贈与税の各決定処分及び無申告加算税の各賦課決定処分・一部取消し・平17年1月19被裁決)【東裁(諸)平16-179】。

上記より、財産基本通達で算定された時価よりも、おおむね「10%程度以上有利な価額」で発行された場合は、「贈与税」が課税される可能性があります。

5. 参照URL

(相続税基本通達9-4)

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/sozoku2/01/06.htm

(法人税基本通達2-3-7)

https://www.nta.go.jp/law/tsutatsu/kihon/hojin/02/02_03_02.htm

を売却した場合の譲渡所得の計算/耐用年数は、非業務用耐用年数を適用!")