No121.【譲渡所得】領収書等がなく「取得費」がわからない場合の譲渡所得算定方法・路線価や公示価格等での推定計算は?

個人が不動産を譲渡した場合は、所得税が課税されます。

この点、所得税は、譲渡した収入額全額に課税されるわけではなく、譲渡する際に要した費用や、取得費(取得に要した費用)を差し引くことができ、差し引いた後の「譲渡所得」に対して課税されます。

しかし・・「取得費」については、購入して何十年も経過している場合、過去に取得した時の「支出額」がわからないケースもあります。

そこで今回は、「取得費」が不明の場合の取扱いや、合理的な根拠に基づく「取得費の推定計算」につき解説します。

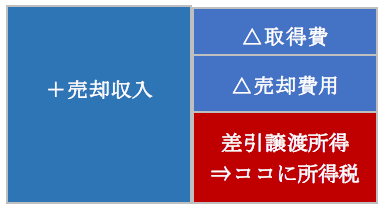

1.譲渡所得の算定方法

譲渡所得は、以下の式で算定されます。

譲渡所得 = 売却収入 -(取得費 + 売却費用)

なお、マイホーム売却の3000万円の特別控除などがある場合は、上記より、特別控除額を差し引きます。

2.取得費がわからない場合の概算取得費5%

(1) 概算取得費5%

取得費とは、売却した不動産につき、過去に「取得」した際に支払った額です。

相続で取得した不動産の取得費も、原始取得価額(過去に取得した際に支払った額)となります(相続時点の相続税評価額ではない)。

しかし、譲渡不動産が「先祖代々の相続で取得した物件」などの場合・・取得費が判明しないケースもあります。こういった場合も、最低限、所得税上「売却額の5%」が「取得費」として認められます(概算取得費)。

(2)実際費用と合算は不可

ただし、「5%概算取得費」の方法を採用した場合は、一部領収書等の「実際費用」が判明するからといって・・概算取得費に上乗せすることはできません。例えば、リフォームした際の領収書だけは見つかったからといって、概算取得費5%に「リフォームの実費」を上乗せすることはできません。

概算取得費で算定するか、実際取得費で算定するかどちらかの選択適用となります。(相続税取得費加算の特例金額は、計上OK)

なお、例えば、土地建物一括購入した場合でも、建物の取得価額が判明している場合は、土地のみ概算取得費を適用し、建物は実額の取得費を適用することも可能です。

3.推定計算

上記の「概算取得費」は、売却額の5%しか認められないため、逆にいうと「売却価額」の95%には課税されてしまうという結論となります。

この点、取得費の請求書や領収書がない場合でも、取得当時の価額を推定できる他の資料や統計資料等、合理的に取得費を推計できる根拠があれば、一般的には推定額での取得費計算も認められます。

ただし、現実的には、「昭和30年代以前」に取得した土地の場合は、概算取得費での計算が実際取得価額よりも高くなるケースもありますので、推定計算のメリットはあまり多くありません。

(1) 他の関連資料での推定計算

例えば、下記のような資料があれば、「取得費」の推定計算が認めてもらえるケースが多いです。

- 通帳等での購入履歴、住宅ローンの返済履歴

- 住宅ローンの金銭消費貸借契約書のコピー、返済予定表

- 購入当時の不動産業者の価格が記載されているパンフレット等

- 同じマンションの他の契約書事例

- 住宅ローンの場合は、登記簿「乙欄」の抵当権の設定額

(2) 統計資料での推定計算

関連資料が全くない場合、過去の判例では、「公表されている統計資料等」からの推定計算で「取得費」の算定が認められたケースがあります。

「公表されている統計資料」は、以下の通りです。

①土地

| 種類 | 注意事項 |

|---|---|

| 路線価(国税庁)での推定計算 | 国税庁HPに掲載されているのは直近の7年分のみ。それ以前のものは、国立国会図書館オンラインで、複写サービス利用が可能(ただし、令和5年5月31日までは、デジタル化作業のため、一部利用不可。公立図書館で保管ある場合あり)。 |

| 国土交通省の公示地価検索システムでの推定計算 | 昭和45年以降、公示価格が公表。ただし、選定標準地の数が少ないため、比準できる近傍類地が見つからないケースも多い。 |

| 「市街地価格指数」(財団法人日本不動産研究所)での推定計算 | 「2010年3月末を100」として、他の年度の割合がいくらか?を示した指標。ただし、実態と乖離するケースも多く、過去の裁判例で否認されているケースもあり。 |

公示価格とは、国土交通省が「取引価格の目安」として発表している価格です。路線価は公示価格の8割程度(平成4年以降)、固定資産税評価額は公示価格の7割程度(平成6年以降)、実勢価格は公示価格の1.1倍程度が目安となります。

②建物

国税庁より開示されている「建物の標準的な建築価額表」を基にして、購入当時の価額を推定します。

建築年と構造で、1㎡あたりの建築単価が求められるようになっています。

建物取得価額 = 建築年と構造をあてはめて一致する建築単価 × 延べ床面積

その他、着工建築物構造別単価(財団法人建設物価調査会)という統計資料もあります。

③ 注意事項

上記の推計は、法令で定められたものではなく、過去の判例(「平成12年11月16日裁決」)により、認められるであろう、という程度しか言えません。

したがって、あくまで、当時の他の資料で取得価額が把握できる資料が全くない場合など、限定的な場面で認められるという理解でよいかと思います。

4.参照URL

(No.3258 取得費が分からないとき)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3258.htm

(建物の標準的な建築価額表)

https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/joto/pdf/001.pdf

5.Youtube

を売却した場合の譲渡所得の計算/耐用年数は、非業務用耐用年数を適用!")