No235.【社会保険】退職時期は月末・月中どちらがお得?退職時に2か月分徴収されるケースは?/従業員からの徴収ルールや年金事務所への支払時期/雇用保険の場合は?

勤務先を退職する際、月途中で退職する場合もあれば、月末退職の場合もあると思います。

この点、退職時期によって、退職時の最後の給与から社会保険が「徴収されたり、されなかったり」するケースがあります。

また、「2か月分の社会保険が天引き」されるケースもあります。

どういうルールなのでしょうか?

今回は、一般的な「社会保険」にかかる給与からの徴収方法や、年金事務所支払時期、退職時の社会保険の取扱いを中心にお伝えします。

(今回の「社会保険料」は、健康保険料(含む介護保険料)と厚生年金保険の総称を前提に解説します)。

目次

1. 給与からの徴収時期・年金事務所支払時期

(1) 従業員からは翌月徴収が原則(健保法167条、厚年法84条)

従業員給料から社会保険を「徴収」するタイミングは、法律上、原則として当月分を「翌月徴収」と定められています。

「給料締め日」や「支給日」は会社によって異なりますが、社会保険徴収時期は決まっています。イメージは、その月の社会保険料は、「翌月給料支払分」から徴収する理解でよいと思います。

例えば、10月分社会保険であれば、「給料締め日」や「支給日」に関係なく、11月に支払う給料から徴収します。

(実務上、当月分を「当月徴収」している会社もありますが、厳密には「法令違反」となります。)

(2) 年金事務所への支払時期

一方、毎月発生する社会保険を「年金事務所へ支払う期日」は決まっています。

当月分の社会保険料の年金事務所への支払は、翌月末となります。

例えば、10月分社会保険料は、年金事務所に11月末に支払います。

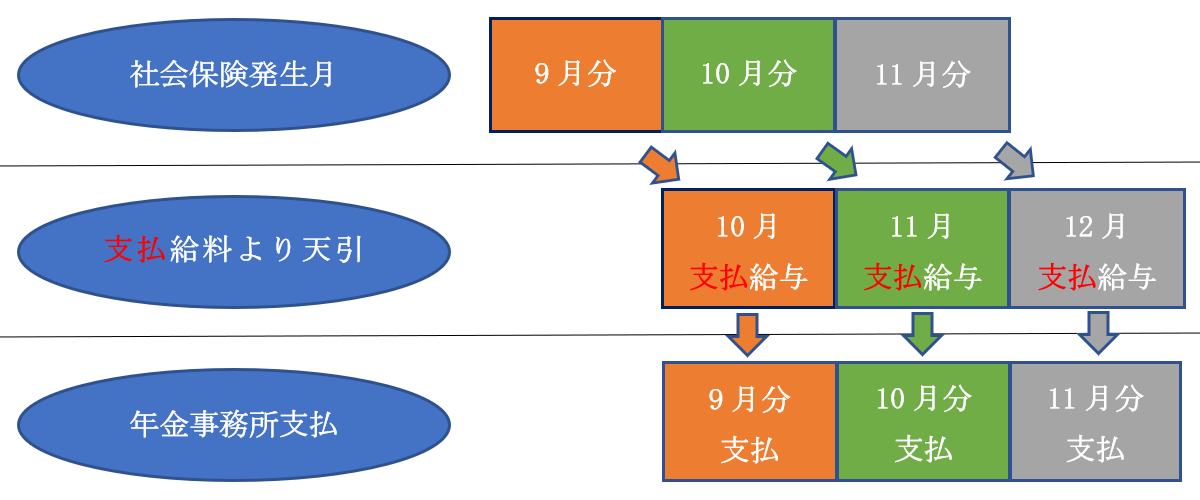

(3) 具体例

- 9月分の社会保険料(10月末に年金事務所に支払)

- 従業員給料から天引きする時期は?

| 従業員給料から天引きする時期 | |

|---|---|

| 月末締 翌月25日払の会社 | 10月25日払給料から天引き(9月分給料) |

| 20日締 当月25日払の会社 | 10月25日払給料から天引き(9/21~10/20分給料) |

2. 退職時に社会保険はいつまでかかるのか?

(1) 社会保険は月単位で発生

社会保険料は、月単位で発生し、「日割計算」の概念がありません。

毎月、月末に在職している方に対してのみ1ヶ月分が発生します。

したがって、月途中での「退職」や「入社」の場合も、日割計算は行われません。

例えば、「月途中退職」で、月末に在籍していない方は、退職月の社会保険料は発生しませんので、会社負担分のみならず、従業員からも徴収する必要はありません。

【具体例】

| 10月15日退職 | 10月分の社会保険は発生しない ⇒ 最後の給与から社会保険の徴収はありません。 |

|---|---|

| 10月15日入社 | 10月分の社会保険から発生 |

(2)社会保険の資格喪失日

「退職日」=「社会保険の資格喪失日」ではありません。

退職日の翌日が「資格喪失日」になります。

例えば、10月31日に退職した場合は、資格喪失日は11月1日となります。

したがって、退職した当日(10月31日)までは、勤務先の健康保険証を使用できる!ということですね。

(3) 資格喪失日=次の健康保険の資格取得日

会社の社会保険資格が喪失すると、喪失したその日から他の健康保険に加入する必要があります。

日本国民は、必ず医療保険に加入する義務があるため、空白の日(=保険に加入していない日)があってはならないのです。

したがって、10月31日に退職した場合の資格喪失日は11月1日 ⇒ 次の勤務先が決まっていない場合は、11月1日から国民健康保険に一旦加入することになります。

3. 月末以外の退職はお得なのか?

会社側から、「月途中の退職」を依頼される場合があるかもしれません。

その場合、前述の通り、月中退職の場合は、退職月の「社会保険」は発生しないため、手取りが増え、一見「得した」ように思うかもしれません。

しかし・・それは大きな間違いです。

なぜなら、月途中退職で「法人の社会保険」は発生しなくても、個人で負担する国民健康保険等は「退職月」から発生するためです。

つまり、法人にとっては月末以外の退職では「法人負担」が発生しない分お得ですが、従業員にとっては、その分ご自身で支払う国民健康保険等の負担が新たに生じます。

また、法人が加入する社会保険には、「厚生年金保険料」も含まれ、「国民年金」の上乗せ部分となりますので、将来受け取れる年金額の点も考慮すると、従業員側にとっては、月末退職の方が、会社側で半分負担してくれる分お得!という結論になります。

4. 退職時に社会保険料が2ヶ月分徴収されるケース

先ほどお伝えした通り、月末退職の場合は、退職月の社会保険料はかかりますので、最後の給与明細から社会保険料が徴収されます。

この点、例外的に、月末退職の場合に、2か月分の社会保険料を控除される場合があります

具体的にどういう場合でしょうか?具体例を用いて解説します。

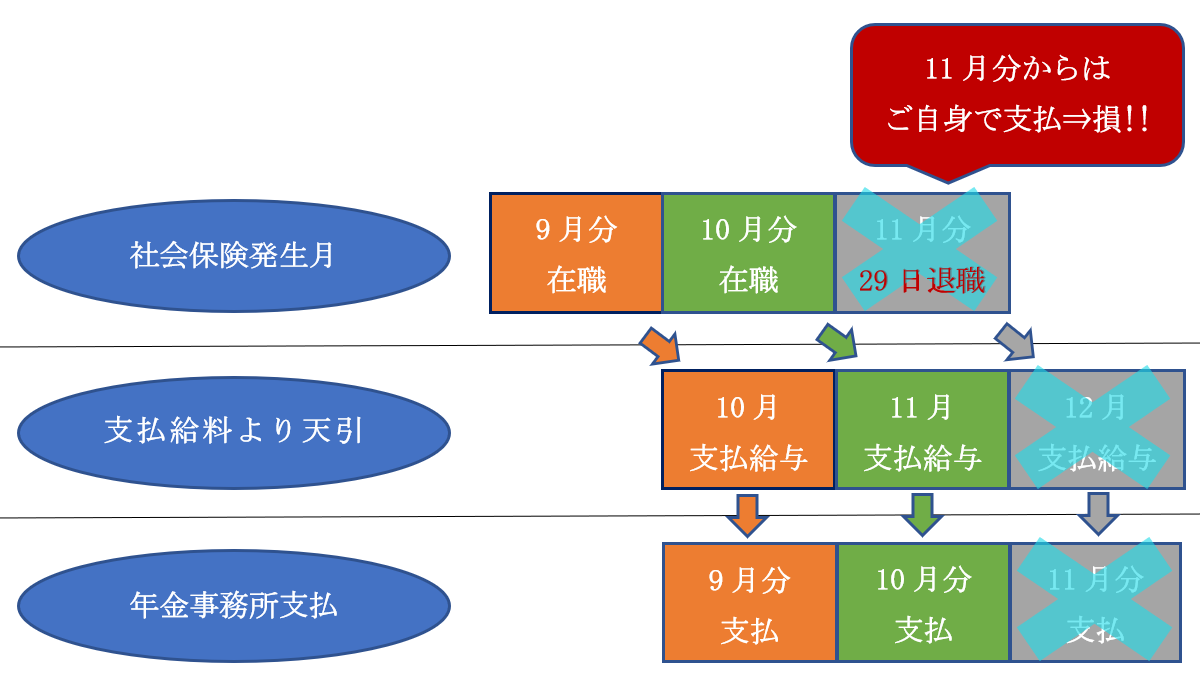

- 11月末に退職

- 社会保険は、原則通り「翌月徴収」とする

上記例の場合、11月末時点では会社に在籍していますので、11月分の社会保険は発生します(一番最後の社会保険)。

この場合、11月分の社会保険を給料から徴収する時期は「翌月徴収」=12月支払給与となります。しかし、給与締め日によっては、12月の給与が少ない場合があります。

そこで、こういった場合は、例外的に「2か月分徴収」が認められます。

締め日ごとにまとめると、以下の通りとなります。

(1) 当月分翌月払いの場合(例 11月末締 12月25日払)

「11月分社会保険料」は、翌月12月支払給料(=11月分丸1ヶ月分の給料)から徴収されます。

この場合は、最後の給料となる12月支払給料は満額支払われます。

したがって、当月分翌月払いのケースは、2か月分天引きされることはありません(11月分社保のみ徴収)

(2) 当月分当月払いの場合(例 11月20日締 11月25日払)

当月当月払いのケースでは、11月末退職済のため、最後の給料(12月支払給料)は、日割り金額の支給(=11月21日~30日の10日分給料)となります。

この場合は、12月支払給与が少なくなります。

したがって、当月分当月払いのケースでは、例外的に、11月支払給料(10月21日~11月20日の1ヶ月分、固定給の最後の支払)から、2か月分(10月分+11月分)を徴収することが可能です。

(3) 結論

「翌月徴収」を前提とした場合、当月分当月払いの会社で、かつ月末退職の場合には、退職時に社会保険が「2か月分天引き」される場合があります。

-

【日本年金機構 抜粋 退職した従業員の保険料の徴収】

従業員が負担する保険料は、被保険者資格を取得した日の属する月から喪失した日(退職日の翌日)の属する月の前月まで発生し、事業主は、毎月の給与から前月分保険料を控除することができます。

従業員の方が月の途中で退職した場合は、退職月の前月分の保険料を退職月の給与から控除し、月末に退職した場合は、退職月の前月と退職月の2か月分の保険料を退職月の給与から控除することができます。賞与に対する保険料は、支給する賞与から控除することができます。退職月に支給する賞与は、月末に退職する場合を除き、保険料控除の対象となりません。

5. 退職時の雇用保険の徴収は?

雇用保険の場合は、健康保険、厚生年金とは考え方が全く異なります。

社会保険の場合は、翌月徴収(5月分を6月徴収)が原則となりますが、雇用保険は、賃金を支払うたびに徴収が必要となります。

したがって、退職時期に関わらず、たとえ月末退職であったとしても、給料支払いの際に徴収を行います。

6. 参照URL

退職した従業員の保険料の徴収

https://www.nenkin.go.jp/service/kounen/hokenryo/nofu/20120330-01.html

従業員が退職・死亡したとき(健康保険・厚生年金保険の資格喪失)の手続き

https://www.nenkin.go.jp/service/kounen/jigyosho-hiho/hihokensha1/20150407-02.html

】加入するメリット・会計処理・受取側の退職金の所得区分は?/ 特退共との違いは?")