No.244 【令和5年改正反映】年金受給者を扶養控除等にできる「パート収入」の限度額は?/「給与所得調整控除」の内容/他の収入で年金が調整される場合とは?

最近は、年金受給者でもパート収入を得ている方も多いかもしれません。また、経営者の方などは、会社から給料をもらいながら、年金受給される方もおられると思います。

今回は、例えば、お父様や奥様が「年金受給者」で、別途「給与所得」がある場合、扶養や配偶者控除が可能な「パート収入等の限度額」につきお伝えします。

また、関連論点で、年金収入と給与収入がある本人に認められる「所得金額調整控除」の内容(令和2年改正)や、年金受給者が給与収入をもらう場合に年金額が調整されるケースをご紹介します。

目次

1. 扶養控除・配偶者控除の合計所得金額とは?

(1) 扶養控除・配偶者控除とは?

「合計所得金額が48万円以下」の扶養親族・配偶者がいれば、本人に扶養控除(38万円)、配偶者控除(最大38万円)が認められます

(合計所得金額133万円未満までは配偶者特別控除あり)。

(2) 合計所得金額とは?

合計所得金額とは、総合課税所得+分離課税所得の金額(繰越損失控除前)です。誤解を恐れずいうと・・イメージは、公的年金等控除後、所得控除前の金額です。

つまり・・「合計所得金額48万円」とは、年金収入等から公的年金等控除を差し引いた後の金額が48万円以下であれば、扶養控除が可能ということになります。

(3) 年金のみ・給与のみの場合の「合計所得金額48万円」に収まる収入換算額

年金や給与には、各々の金額に応じて最初から認められる、「公的年金控除」「給与所得控除」という経費があります。年金のみ・給与のみの場合、扶養控除や配偶者控除が可能な「合計所得48万円」以下に収まる「収入」換算額は以下の通りです。

| 種類 | 年齢 | 最低限認められる 公的年金控除・給与所得控除 |

合計所得48万円以下に 収まる収入換算額 |

|---|---|---|---|

| 年金収入のみ | 65歳未満 | 60万円 | 108万円 |

| 65歳以上 | 110万円 | 158万円 | |

| 給与収入のみ | 年齢不問 | 55万円 | 103万円 |

2. 年金受給者が扶養の範囲に収まるパート収入の限度額は?

パート収入がある「年金受給者」を扶養にできる「パート収入上限額」を試算してみます。

(1) 例題

- 父(64歳)の公的年金の年間収入 80万円

- 父は、上記の年金のほか、パートで給与所得がある

65歳未満の場合・・・・

(年金収入-60万円)+(給与収入-55万円)=48万円以下

に収まればよいということになります。

以下、年金収入をN、給与収入をKとします。

上記例の場合は・・

(80万円 -60 万円)+(K - 55万円)≦ 48万円

⇒Kを求めます。式から逆算して・・K(給与収入)は83万円となります。

(2) 結論

上記式を展開すると、以下の結論が導けます。

① 65歳未満の場合

(N – 60万円) + (K - 55万円) ≦ 48万円

⇒ N+K = 163万円に収まれば合計所得金額48万円以下となる。

(N > 60万円、K > 55万円を前提とします)

② 65歳以上の場合

(N – 110万円) +( K - 55万円) ≦ 48万円

⇒ N +K= 213万円に収まれば合計所得金額48万円以下となる。

(N > 110万円、K > 55万円を前提とします)

Nの箇所に、ご自身の年間年金受取額を当てはめれば、扶養の範囲内で収まるKの金額(給与収入」が試算できます。

3. 所得金額調整控除

(1) 所得金額調整控除とは?

令和2年の改正により、給与所得控除、公的年金等の控除がそれぞれ10万円(合計20万円)引き下がり、一方で、基礎控除額が10万円引き上げられました。その関係で、給与所得、公的年金等の両方の所得を有する方は、10万円所得金額が増えるため、最大10万円の所得控除が新たに認められることになりました。

「所得金額調整控除」の制度です。

(2) 所得金額調整控除の種類

| ① | 年収850万超の方が、23歳未満の扶養親族を有する場合、あるいは本人、 同一生計配偶者、扶養親族で特別障害者を有する場合 |

年末調整可能 |

|---|---|---|

| ② | 給与所得と年金所得の両方を有する場合 | 確定申告のみ |

| ③ | 上記の両方該当 | 同上 |

上記のうち、今回の論点は、②となります。

(3) 対象者は?

①「給与所得控除後の給与所得」②「公的年金等控除後の公的年金等に係る雑所得」の合計額が10万円を超える方が対象となります。

「公的年金以外の雑所得」は対象ではありませんので、ご留意ください。

(4) 調整額(=控除額)

調整額 = (①給与所得控除後の給与 + ②公的年金等控除後の公的年金等雑所得) ‐ 10万円

●①②それぞれ10万円超の場合は、それぞれ10万円として計算します。

したがって、①②どちらかゼロの場合は、控除額はゼロとなります。

⇒最大控除額は、10万円となります。

(5) 具体例

① ケース1

●給与所得控除後の給与額

500万円-(500万円×20%+44万円)=356万円

●公的年金等控除後の公的年金等雑所得

50万円-60万円=0円

●所得金額調整控除額

(10万円 +0 円)-10万円=0円

給与、年金とも、各々上限は10万となります。ケース1は、給与所得は10万円以上ありますが、公的年金等の所得額は0円となるため、結果、控除額は0円になります。

② ケース2

●給与所得控除後の給与額

ケース1と同様 356万円

●公的年金等控除後の公的年金等雑所得

200万円-110万円=90万円

●所得金額調整控除額

(10万円+10万円)-10万円=10万円

ケース2は、給与・年金どちらも10万超のため、結果10万円の控除が可能です。

(6) 確定申告書の記載方法

第1表 収入金額「給与」の欄の右に「区分」という箇所が新設されています。こちらに下記に対応する番号を入力します。

| 区分 | 内容 |

|---|---|

| ① | 「子ども・特別障害者等を有する者 |

| ② | 「給与所得と年金所得の双方を有する者 |

| ③ | 上記の両方に該当 |

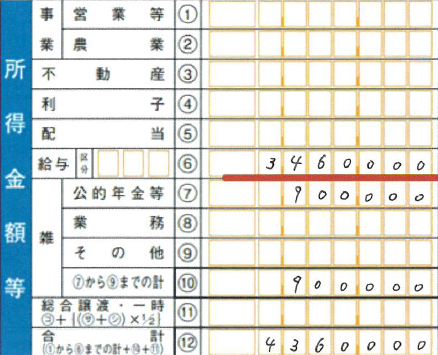

なお、「所得金額調整控除」の金額は、「所得控除等」の欄には出てきません、「給与所得の金額」の欄より直接控除されます。上記ケース2の場合、下記の記載例となります。

給与所得の金額は、346万円(356万円-10万円)を直接入力します。

4. パート収入をもらうと「年金受取額」が調整されるケース

年金受給者が、他に給与収入がある場合、一定金額を超えると年金が支給調整されます(在職老齢年金)。調整対象となるのは、60歳以降、厚生年金保険に加入していて、給与収入月額と年金月額の合計額が一定額を超えた場合です。

年金制度の改正があり、現在は、年齢や年金額に関係なく、一律で支給停止額が算定されます。

(1) 支給停止額

給与+年金月額が50万円を超えると、以下の金額が支給停止されます。全額支給停止になった場合は、加給年金額も同時に支給停止されます。

{(総報酬月額相当額 + 年金月額)-50万円 }× 1/2 × 12か月

●総報酬月額相当額 = 給与収入4~6の給与平均(給与月額相当額) + 直近1年の賞与÷12(賞与月額相当額)

なお、60歳~64歳の方で、高年齢雇用継続給付(賃金額が60歳到達時に75%未満となった方)を受ける場合は、上記のほか、さらに年金の一部が停止される金額があります。

(2) 例

- 老齢厚生年金 月額12万円

- 総報酬月額相当額 40万円

総報酬月額相当額40万円 + 年金月額12万円 = 52万円 > 50万円のため、支給停止額が発生

支給停止額 = {(40万円 + 12万円)-50万円 } × 1/2 × 12か月 = 120,000円 (年間停止額)

5. 参照URL

(働きながら年金を受けるとき)

http://www.sri-kikin-kenpo.or.jp/kikin/02public/0204b.html

(所得金額調整控除)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1411.htm

6. Youtube

YouTubeで分かる「年金受給者を扶養控除等にできる「パート収入」の限度額」

】加入するメリット・会計処理・受取側の退職金の所得区分は?/ 特退共との違いは?")